微信客服

微信客服

跟风买增额寿的,醒醒吧!2.5% 利率要没了,但更可怕的是……

锁定利率2.5%,全网都在推荐的增额终身寿险终于在这一个月即将结束!

因为美华君不止一次的在说,这次下调,可能就是错过了2025年最后的红利!

但是我也不得不提醒大家越是这样一个紧急的关头,我们必须沉住气!为什么?

因为现在整个的增额终身寿市场已经到达了市场的狂欢顶峰,每天各种销售轮番轰炸,尤其是看着目前国债都开始收税了,大批量的朋友上来就要买增额终身寿险!

但是你真的了解增额寿吗?比起银行利率目前1%的收益来说,大部分人都在追求一个能存放存款的栖息地,而又在这么一个紧急关头,增额寿也要下架,但是越到紧要关头月要沉住气!

因为增额寿这种产品一旦踩坑买错,大有可能亏损几十万,而且选错产品更是行差踏错!

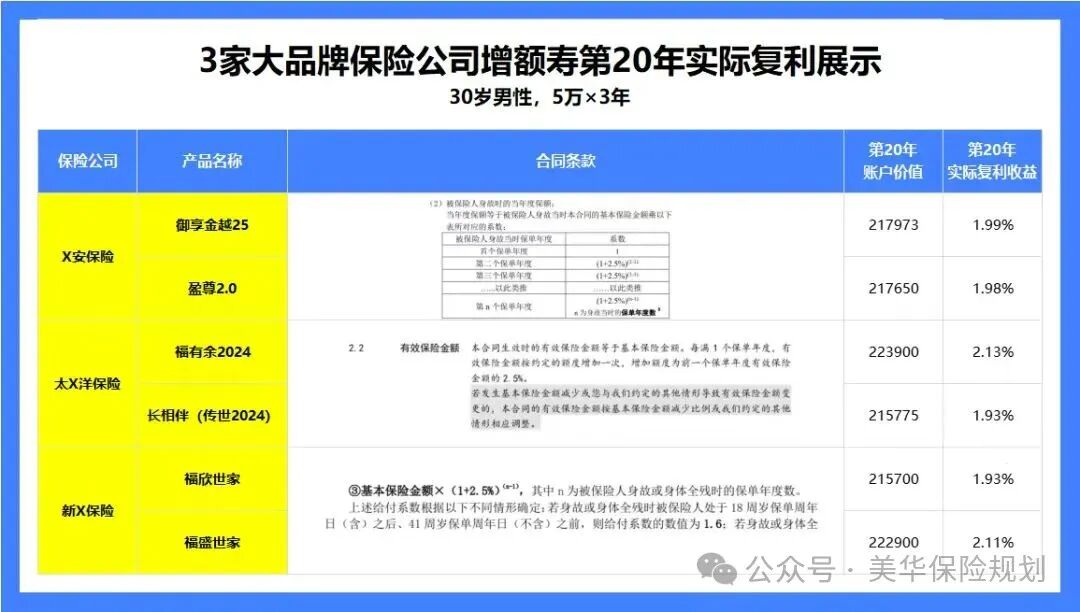

目前几乎95%的被宣传为2.5%的产品,但是实际上存20年,真实利率都不到2.0%;

如果你不会判断真假,听到2.5%就心动直接入手了,那你就陷入了“营销套路”中!

今天我就带大家看看在增额寿中的3大套路!

一、为什么不要跟风买增额寿?

Beginning of Autumn

1、宣传2.5%,实际上没有产品能够达到

买保险的时候绝大多数的人都会把这句话挂在嘴边:

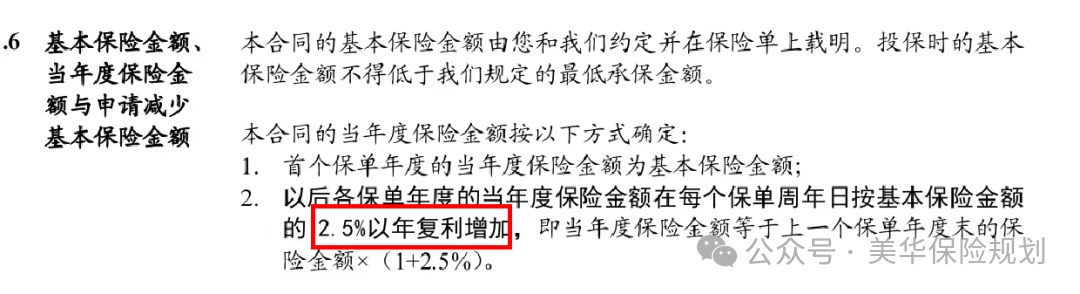

“增额寿有2.5%的收益,写进了合同”

并且拿出产品的条款来证明:

(如图所示)

在这利率下行的趋势下,银行大额存单的单利也才2.2%附近,这保险,复利直接“写进合同2.5%”,很多人,就直接入手了。

但,殊不知,不知不觉中,咱们就已经掉入了“预设好的陷阱”

但其实我要告诉大家的是:没有任何一款产品能够达到2.5%的真实水平;

可以看到,在同样的交费条件下:30岁女性,每年交10万,交5年,总保费50万;

好的产品第30年的现金价值能达到97万,IRR复利2.4%;差的产品第30年的现金价值只有84万,IRR复利1.89%;收益直接差出了13万,差距有多大就不用多说了吧!

另外,增额寿是慢慢复利增值的,并不是一买就有2.5%的收益;如果一款固收增额寿的收益,第10年能达到1.8%,第20年能达到2.20%,第30年能达到2.30%,那这款产品就是市场上不可多得的好产品了。

为什么明明写进合同的有2.5%,实际收益却远远达不到2.5%呢?难道合同条款不靠谱?

事实上,并不是合同条款不靠谱,

而是因为,我们的真实复利收益,实际上取决于,我们投入的保费和账户的现金价值,但写进合同的2.5%利率是保额递增利率,跟我们的产品收益率没有半毛钱关系。

理论上,增额寿最高可以给到我们 2.5% 回报。

但实际中,保险公司会扣除开发费用、运营/销售成本、利润等,最终回报必然低于 2.5%。

这就好比公司给你发工资,明明承诺底薪+提成保底6000,但是除了社保公司运营和考勤外,你只能拿到5500左右是一样的道理。

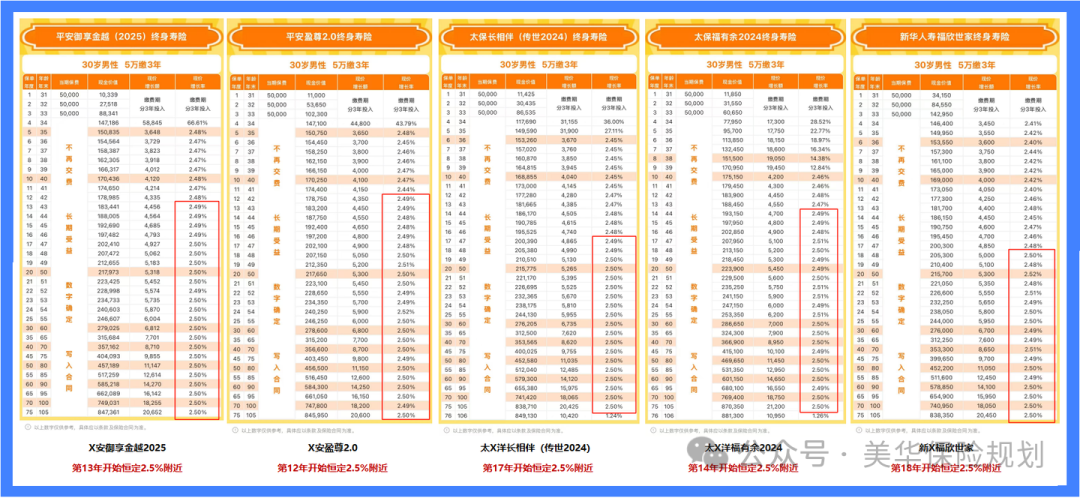

2、单利演示当作复利对比

第二个套路:用单利来演示真实收益;

大家看下面的2款产品,如果单看单利收益的话2款产品在收益上,在30年后都达到了3.5/3.6%,甚至之后有4%的惊人收益,

我们都知道,目前监管给到保险行业的,预定利率为2.5%,那这个2.5%,是和钱存银行的2.5%一样的吗?

当然不是!

一方面,银行的2.5%,是单利利率,而保险的2.5%,是复利利率;

而另外一方面,这里的预定利率2.5%,并不是保险公司实际给到用户的收益为2.5%复利;

一些业务员会拿单利来充当复利诱骗消费者,所以大家一定要擦亮眼睛!

而是保险公司,能给到用户保证收益的上限为2.5%复利,也就是说,保证收益,是不可能超过2.5%的;

3、现金价值率充当真实收益率

除了上述2个套路外呢,业务员还会拿这个数据来欺骗你!那就是现金价值增长率!

业务员会告诉你:

咱们这个保险,就是2.5%复利递增的,不信,您可以随便选取两个年龄段。

比如:第20年和第19年的现金价值,用第20年的现价减去第19年的现价,就是第19年-第20年这一年度的利息,用利息,除以第19年的现金价值,就是第19年-第20年的真实收益率,算出来,都是无限趋近于2.5%的。

最后,一算,还真是:这5款产品都在10年之后都达到2.5%的数据,

但其实这个数据是现金价值增长率,它只是反映保单退保金的增值速度,判断退保时机的,比如增长率稳定在2.5%以后就是最值得退保的时候!

公式=(下一年现金价值-上一年现金价值)÷上一年现金价值

它只代表这一年的复利收益率,并不能代表从投入本金的那一刻,到最终取钱时的真实复利收益率。

所以,真实的复利收益率,看的不是写进合同的2.5%利率,也不是某一年度的现金价值增长率,而是基于所交保费的基础上,结合现金价值,才能计算出真实的复利收益率。

4、增额终身寿险不能随取随用

在购买之前,我不知道你有没有听过这么一句,增额寿和银行一样,随取随用,这句话是谁说的!!

让他出来挨打!

不得不说增额终身寿险对比起银行来说,产品收益那是没得一说,但是在取钱上面真心不如银行灵活,而且银行即使是定存如果想取出来也能够拿出本金,而增额寿可不是这样;

买完增额寿,大多都有 5 年封闭期,如果你要在这 5 年内取钱,那损失的可能就是几万块的本金。

当然了,如果刚回本你就从账户里取钱,同样会造成亏损,比较理想的取钱状态是10年以后,才会有不错的收益;所以,如果你想买增额寿了,也要问问自己能不能至少10年内不用这笔钱?

然后我们再来说说取钱,增额寿是通过“减保”取钱的,减保其实就相当于部分退保,拿账户中的一部分钱出来用;

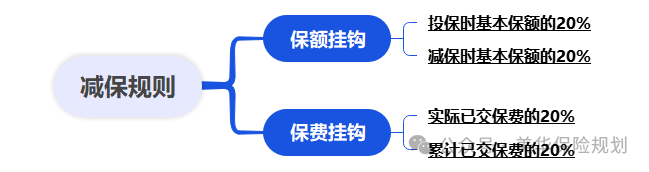

不过增额寿的减保规则多达 4 种,最宽松的 5 次就能把账户里的钱取完,最严格的每次越减越少,急用钱时却又取不出来。

详细细节可以点击这篇文章:

二、如何避免在关键时刻被骗?

Beginning of Autumn

那么真心想入手的人该怎么办,我教大家一招:一款增额寿怎么判断呢,其实不难!

1、看合同上的现金价值表

什么是现金价值呢?通俗地讲就是退保的时候可以领回的钱。

如果我们投入20w,退保的时候当年度的现金价值是30w,那这份保单是不是就帮我们赚了10万啦?

所以,增额寿其实一点都不复杂,它不用像股票、基金一样每天盯涨跌, 收益是多是少,在我们买的那一刻已经白纸黑字写进了合同。

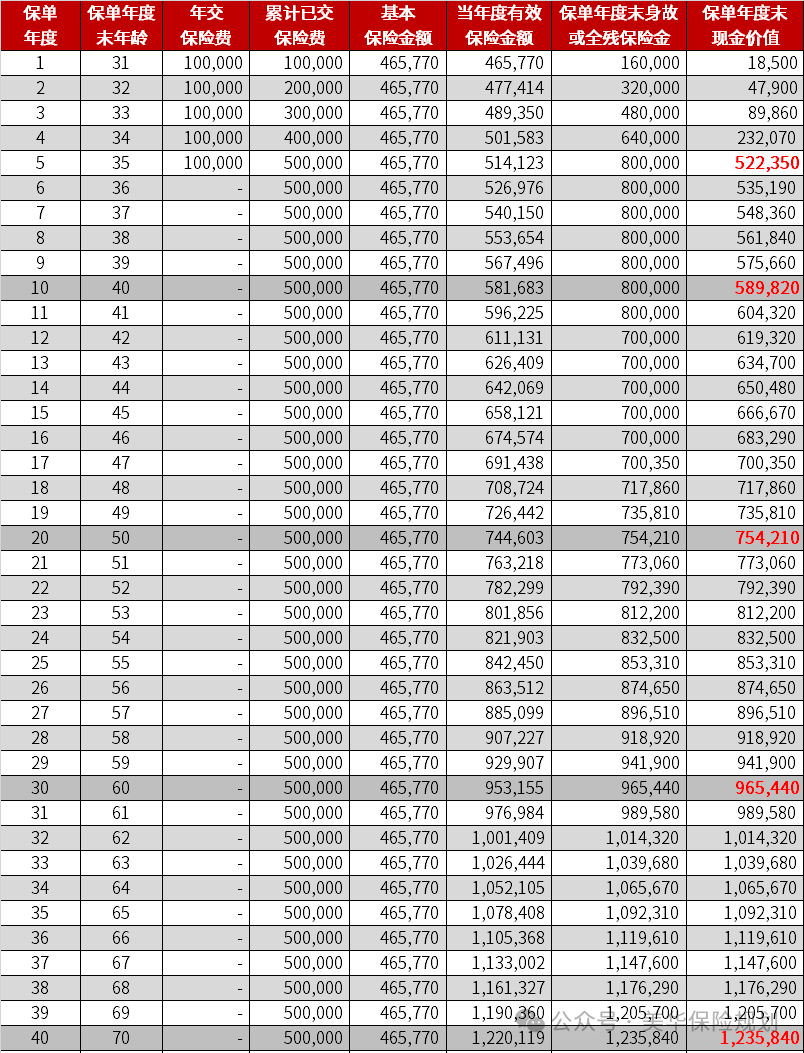

以下面这份保单的现金价值表为例:

可以看到,这份合同的现金价值是这样变化的:

第5年,现金价值达到52.2万,已经超过已交保费;

第10年,现金价值达到58.9万,净赚8.9万;

第20年,现金价值达到75.4万,净赚25.4万;

第30年,现金价值达到96.5万,净赚46.5万。

时间周期越长,现金价值也越高,这就是我们买增额寿能获得的真实收益。

2、计算产品IRR

目前增额寿的预定利率是2.5%,但真正能到我们手里的收益只有2.3%左右,因为保险公司也会扣除一些运营成本,所有产品都是这样一个设计。

而IRR的作用,就在于能帮我们算出真实的收益率。

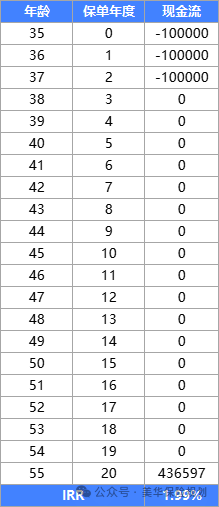

比如就以35岁女,购买平安御享金越2025,每年交10万,交3年为例,我们来实际演示一下:

根据计算得出,这款产品在第20年时的IRR为1.99%,收益是比较差的;第一梯队的产品,在同样的交费条件下,能达到2.3%左右。

那IRR具体怎么算呢,其实也很简单,今天一并分享给大家,其实就 3 步:

步骤 ①:打开 excel,先列出 3 列,包含 年龄、保单年度、现金流 。

步骤 ②:输入当年发生的现金流,支出为负值,收入为正值,没有发生资金流动的地方,全部填 0。

步骤 ③:输入 IRR 公式 “= irr”,按回车键,框选 现金流,再按回车键,就能算出 IRR。

3、要看产品灵活性

增额寿这类理财产品,不像活期存款,随存随取,也不像定期存款,存够两年、三年才能取;买了增额寿,想从中取钱,主要有 3 种方式:

① 部分领取(减保取现):如果你只是想取出一部分钱,那你可以采用减保功能,按比例领取对应的现金价值,每年最多能领20%;如果现金价值是100万的话,就能取出20万。

② 全部领取(退保):全部领取就意味着退保,一次性拿回保单现金价值。

③ 保单贷款:全部领取后,保单就失效了,如果你既不想保单失效,又需要大额资金来周转,你还可以利用保单贷款功能,最多能贷出保单现金价值的80%,保单继续有效。

从大多人的用钱需求来看,第 ① 种,也就是减保功能是用的比较多的;

不过呢,不同产品,取钱规则各不相同,目前常见的有 4 种:

减保规则比较复杂,我先说结论:从减保宽松程度来看,A>B>C>D;

也就是投保时基本保额的20%>减保前基本保额的20%>实际已交保费的20%>累计已交保费的20%。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!