微信客服

微信客服

银行利率再次下调,50万存银行还是增额寿?普通人储蓄到底怎么选

如果你最近在投资理财,听到最多的大概就是“又降了”。

银行利率自前段时间六大行下调后,多家股份制银行纷纷跟进,直到7月底所有的中小型银行也纷纷下调完毕。

按照以往下调经验来看,一轮的下调结束,就是新一轮下调的开始... ...

然而,近期低风险理财中,除了银行利率的下调外,保险利率也在下调,并且已经进入最后一个月的“窗口期”。

所以,最近有很多朋友便来咨询我:以前理财都是银行定存,但现在利息是越来越少,刚了解储蓄险,但又赶上利率下调,到底该不该入手呢?

所以,今天我就给大家做一个详细的解答:哪个收益更高?哪个更安全?等等

如果你也纠结,同样是稳定的储蓄工具,存银行和放增额寿,到底该怎么选,那么这篇文章,绝对值得一看!

01

一、银行定存VS增额寿,哪个更合适

相信大部分朋友对于存钱的“底线”首要是安全,其次是收益、灵活,最后就是对自身有利的附加价值等等。

那下面,我们就从这三个方面进行对比,分析:

1.安全性PK

银行存款,不必多说,在大多数人心中,银行是国家机构,不会倒闭,钱存进去,是绝对安全的,但是,咱们国家,其实是有《存款保险条例》,里面有明确规定:

也就是说,50万以内的存款,保证赔偿,50万以外,就没法保证了。

所以,这里要提醒一下,如果你手上资金比较多、并且打算存银行的话,建议还是分几家银行存,比如100万分2家银行存,150万分3家银行存。

如果你怕麻烦,可以看一看增额寿。

首先,我国是世界上,为数不多有国家机构,直接介入保险监管的,为了保证客户资金安全,我国专门设立《保险法》,来制定监管机制,同时,也会根据市场风向,时刻颁布新政策;

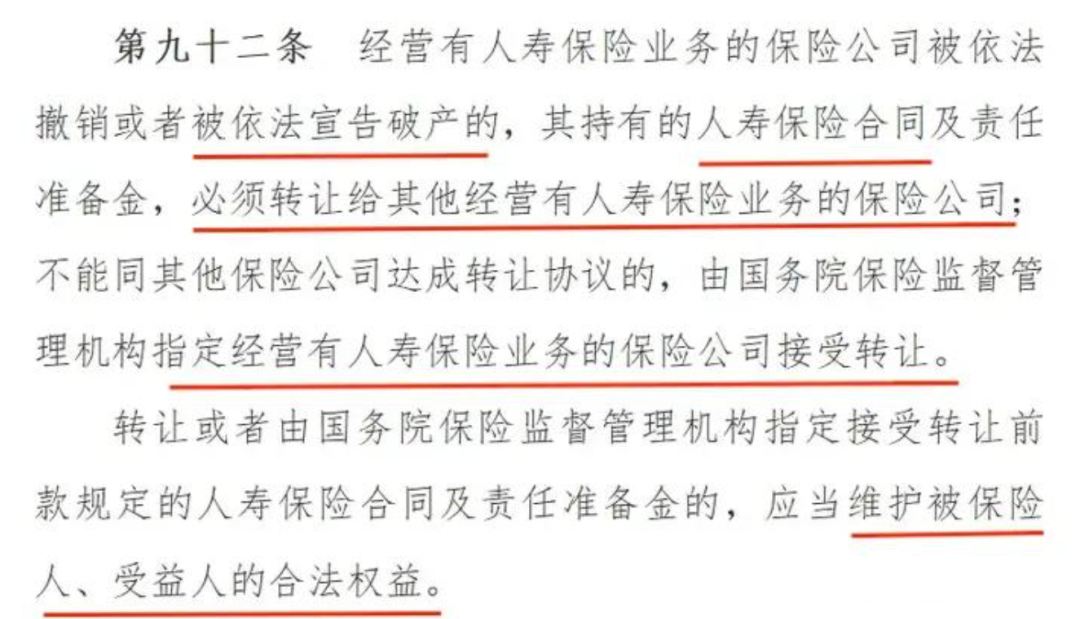

同时,《保险法》有规定,寿险公司不得轻易宣告破产,即使依法要被撤销,也必须转让给其他寿险公司,找不到公司接管的,则由国家指定公司接手,并且,全部过程中,消费者的保单不受影响。

而增额终身寿险,属于人寿保险业务,因此,即使保险公司破产,也不会影响增额寿保单的赔付。

保险公司受银保会的监督,具备严格的监管机制,资金安全系数高;增终身寿险的资金增值是确定的,不会受到市场波动的影响,两相叠加,就为投保人提供了一种,稳定的储蓄方式。

再者,话有那么一说了,银行出事,也是保险来赔,也难怪很多人调侃:存钱的尽头是银行、银行的尽头是保险、保险的尽头,是国家。

2.收益性PK

在银行收益与储蓄险收益中,大部分朋友听到最多的就是银行是单利收益,通俗理解就是:仅在本金上计算利息,不考虑之前已经赚取的利息,每年的利息总额是固定的,不会随时间增加。

而储蓄险是复利收益,通俗理解就是:利息也可以计算利息,收益是利滚利的,这也导致了,随着时间的推移,复利能够让,投资总额呈指数型增长,因为,每个新的利息周期,都会在更大的金额上,产生利息。

如果你觉得这有些复杂,没关系;我们直接在同样的前提下,对比实打实能拿到手里的钱;为了更方便大家理解,下面我对比了1.3%银行定存和2.5%增额寿的收益演示,我们一起来看差额到底有多大:

从表上来看,收益基本是一目了然了:

前3年:存银行收益 > 存保险收益

第4年及之后:存银行收益 < 存保险收益

同样是存入100万,在前2年的时间里,增额寿的现金价值,是要低于已交保费的,在这段时间,并是不建议把钱取出来的,如果一定要取用,是会有本金的损失,

而到了第3年,增额寿的现金价值开始超过本金,虽然第3年的收益低于银行,但差值是较小的;

在第4年之后,增额寿的收益开始超过银行,在第10年时,增额寿的收益要比存银行高出11.5万元,第20年差额33.2万,第30年差额64.8万... ...越往后,差距越大,到后期,甚至有上百万的差额。

并且,在演示中,是使用1.3%,作为银行的演示利率,也就是现在的5年期定存利率,而上面报告中,我们也能看到,降准降息还在持续,所以,未来,存银行与存增额寿的收益,只会比上述演示的,差距要更大。

所以,从收益的角度来看,如果短期内是需要动用这笔钱,比如近一两年就有买车买房规划的,那更建议你,放在银行;

那如果,是一笔短期内不会动用的闲钱,超过3年,并且,想追求稳定高收益,那么选择增额寿,无疑是非常好的。

那么,存银行的话,简单,哪个收益高,存进去就好了;但增额寿该怎么买、哪款更好,确实是许多人苦恼的,目前增额寿的预定利率,上限在2.5%,后期能达到2.4%的复利,就可以说是天花板级别的了;

3.功能性PK

对于存银行来说,如果非说对消费有什么有利的,那就是偶尔会给一些米面油等作为福利;而如果购买增额寿,除去规划储蓄外,还有许多,实实在在的附加功能:

①身故/全残保障

尽管增额寿,大家目前主要是用作储蓄,但可别忽视了,ta的名字是“寿险”,在被保人身故/全残时,都可以赔付一笔钱,

并且,对于身体状况不太好,或者年龄偏大的朋友来说,购买寿险难度偏大,健康告知很可能过不了,而增额寿,同样赔偿身故/全残的前提下,购买年龄宽泛,健康告知也比较宽松,能在一定程度上,起到保障的作用,因此,可以投保增额寿,用于医疗金的储备。

②灵活性强

银行定期,如果想提前取的话,是会损失部分利息,而增额寿回本之后,可以通过减保,取出一部分钱来,并且,不影响本金和利息。

③保障终身

增额寿只要投保之后,保障期都是终身,只要不退保,就是终身持有。

④强制储蓄

增额寿有多种交期,我们在投保时,可以选择多年交,每年存一点,放进保单,十几年后,就能发现,不仅钱存下来了,增值还特别高。

⑤资产隔离

如果在婚前购买增额寿,并缴清保费,以后所有领的钱,都完全属于个人财产,即使婚姻破碎,也不会被分割,能够有效的实现资产隔离。

⑥财富传承

增额寿,能够指定受益人,一旦被保人离世,其身故赔偿,不进入法定继承的范畴,而是由保险公司,直接赔付给受益人,这样就能,指定传承财富。并且,投保人能够随时更改受益人,牢牢把握财富的主权。

与此同时,在设定保险受益人时,受益人无需到场,若是存在多个受益人,各个受益人之间,也不会知道,其他受益人的受益比例,能够有效避免家庭成员,因争夺遗产而产生矛盾,是许多其他理财工具,不具备的显著优势。

02

二、爆款产品大揭秘

经过上文,我们基本可以断定,买增额寿,基本都比存银行,要更划算;

刚好现在又正值2.5%的增额寿下架潮,眼看着,这月马上结束,现在的高收益产品就迭代更新了,那目前还有哪几款高性价比产品,最值得我们入手?

测评全网上百款增额寿后,挑出来几款好产品,我们一起来看看吧:

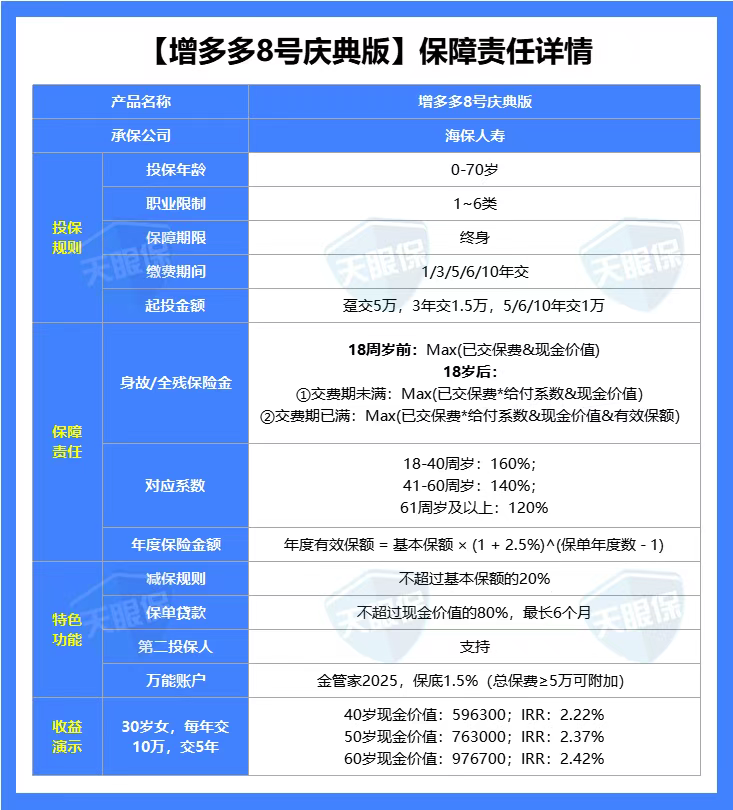

1.固收天花板:增多多8号庆典版

★收益top1:各个交期的收益都非常优秀,在全网固收增额寿中,收益率NO.1的产品:

-

趸交:30年复利IRR2.4%,折合单利为3.46%;

-

3年交:30年复利IRR2.41%,折合单利为3.43%;

-

5年交:30年复利IRR2.41%,折合单利为3.39%;

-

10年交:30年复利IRR2.41%,折合单利为3.29%;

★支持附加万能账户:在总保费≥5万时可附加万能账户:金管家2025,既能锁定利率增值,又有极高的灵活性,对后续还有闲钱需要打理的朋友是非常友好的。

【小结】

增多多8号庆典版可以说是,人狠话不多,完全靠实力说话;如果你在追求稳健的同时,还想要较高收益,那这款黑马产品妥妥的能满足;在高收益之余还支持附加万能账户,后续闲钱打理也是非常方便、灵活的。

2.大品牌高收益:福有余2024A

★大公司承保:背后的保险公司为老七家中的太平洋人寿,总资产20148亿元,坐拥38家分公司,分支机构更是遍布全国各地,超过2500家。公司运营稳健,风险综合评级为级别最高的A类,连续7年上榜世界500强企业。

★大公司中的高收益:在上述收益对比中可以看出,太平洋福有余2024A的收益在各个交期的收益都是名列前茅的,而且回本速度也是非常快的,趸交在第4年就能回本,而且长期持有下收益可达2.4%左右,表现是非常不错的。

★可对接养老社区:总保费达240万及以上,就可对接太保家园。对于想要入住太平洋养老社区的朋友们来说,是个不错的选择。

【小结】

总的来说,太保福有余2024A不论是在收益,还是在保单权益方面表现都是非常不错的,又出自太平洋保险这家大保司,对于看重品牌的朋友来说,这款产品可以重点关注。

03

写在最后

最后再给大家做一个简单点总结:

如果这笔钱,是打算近一两年内就要用的,建议还是存进银行;

但如果,这笔钱短期内,不会动用,比如存三年五年甚至更久,而且还想博取更稳定、更高收益,那更推荐增额寿,更加符合储蓄要求:

不过,这个月是锁定2.5%增额寿的关键时间,如果错过了,那收益可就要大打折扣了,所以,如果你有储蓄需求,对增额寿感兴趣的朋友,抓紧时间了解。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!