现在的钱有多难挣,不用我多说了吧? 但比不赚钱更扎心的,是几万块的保费打了水漂。 说句得罪同行的话: 5年前买过重疾险的,90%的人都被坑了。 我不怪大家,因为这些保险实在太会伪装

说句得罪同行的话:5年前买过重疾险的,90%的人都被坑了。

我不怪大家,因为这些保险实在太会伪装了,它们把咱们普通人“不想亏钱、想占便宜”的心理研究得透透的。

今天,天眼君不跟大家讲什么大道理,咱们就拿真实的保单出来算算账;

看看有史以来最坑人的两种重疾险,到底是怎么让那么多人前仆后继掏冤枉钱的。

对照着我下面说的真实案例,看看自己是不是也成了大冤种。

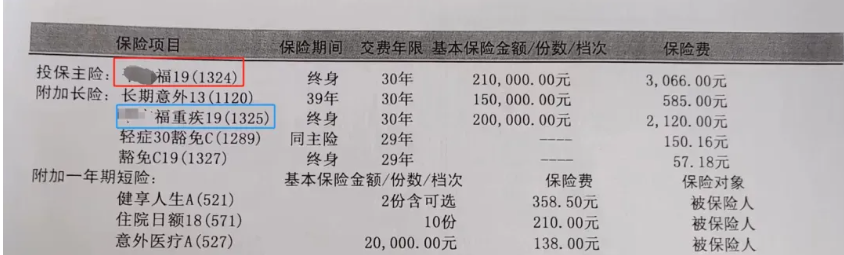

1.“生病能赔,身故也能赔”的捆绑型

“这个产品好啊,生了病拿钱治病;万一哪天人走得突然,也能给家里留一笔钱。”

-

-

附加险(保重疾): 保额20万,每年交2120元。

一年交了5000多块,以为自己手握41万的保障对吧?

如果你不幸确诊了大病,保险公司赔了你20万重疾险。

那么你原本21万的身故保额,会瞬间被扣掉20万,只剩最后1万块!

你明明掏出真金白银交了两份保费,最后却只能用到其中一项保障,纯纯的“共享保额”套路,你就说坑不坑?

看到这里,如果你的保单不幸中招,先别急着去营业厅拍桌子!

如果觉得每年交的冤枉钱压得喘不过气,你可以去跟保险公司申请,把原本30万的保额砍到20万甚至15万。

你可以申请用保单现有的“现金价值”,一次性抵扣掉未来所有的保费 。

好处是以后再也不用交钱了,且能继续享受保障 代价是保额会大打折扣(比如30万的保额直接缩水到5万)

天眼君平时极不推荐直接退保,因为前期退保拿回来的钱可能连本金的一半都不到,而且保障也会直接断档 。

但如果你自己盘算了一下,发现继续交下去简直是“温水煮青蛙”亏得更多;

且你现在的身体状况完全能买到性价比爆表的新产品,那就长痛不如短痛,果断退保置换 。

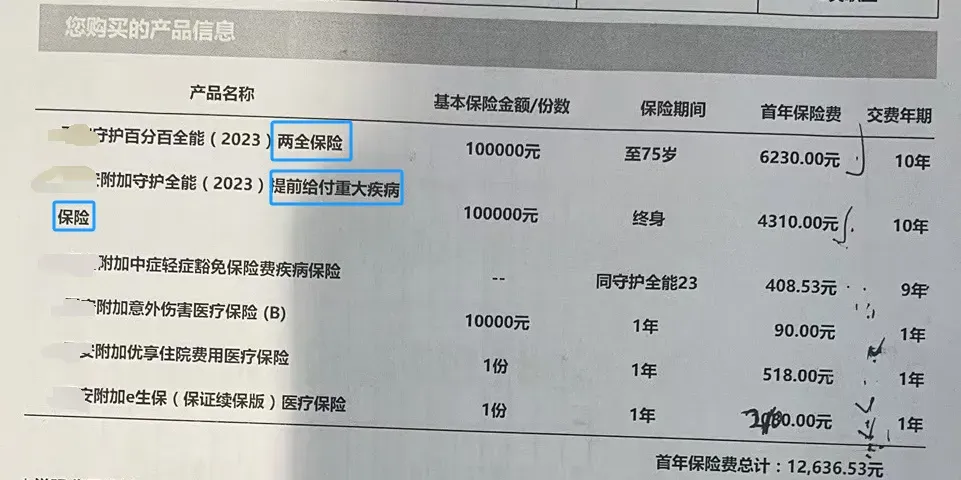

2.“有病赔钱,没病返本”的两全险(吃人不吐骨头)

这个坑,比上一个还要深。出事赔钱,没出事返钱,听起来像白嫖了保障对吧?

咱们算一笔账,你想顺顺利利拿回这笔本金,必须同时闯过两道关:

缺一不可!如果你中途生病赔了这10万块,保险合同直接结束,所谓的“返还本金”立马作废。

就算你福大命大,一路健健康康活到了75岁拿回了本金。

你仔细想想,现在的10万块,跟三四十年后的10万块,购买力能一样吗?

真正懂行的人,永远只买“纯重疾险”(只保疾病,把钱花在刀刃上)。

如果你真的需要身故保障,去单独买一份“定期寿险”。

这样不仅保额更高、保费更便宜,而且重疾和身故各赔各的,互不影响!

重疾险本身没问题,它是我们抵御大病导致家庭返贫的底线。

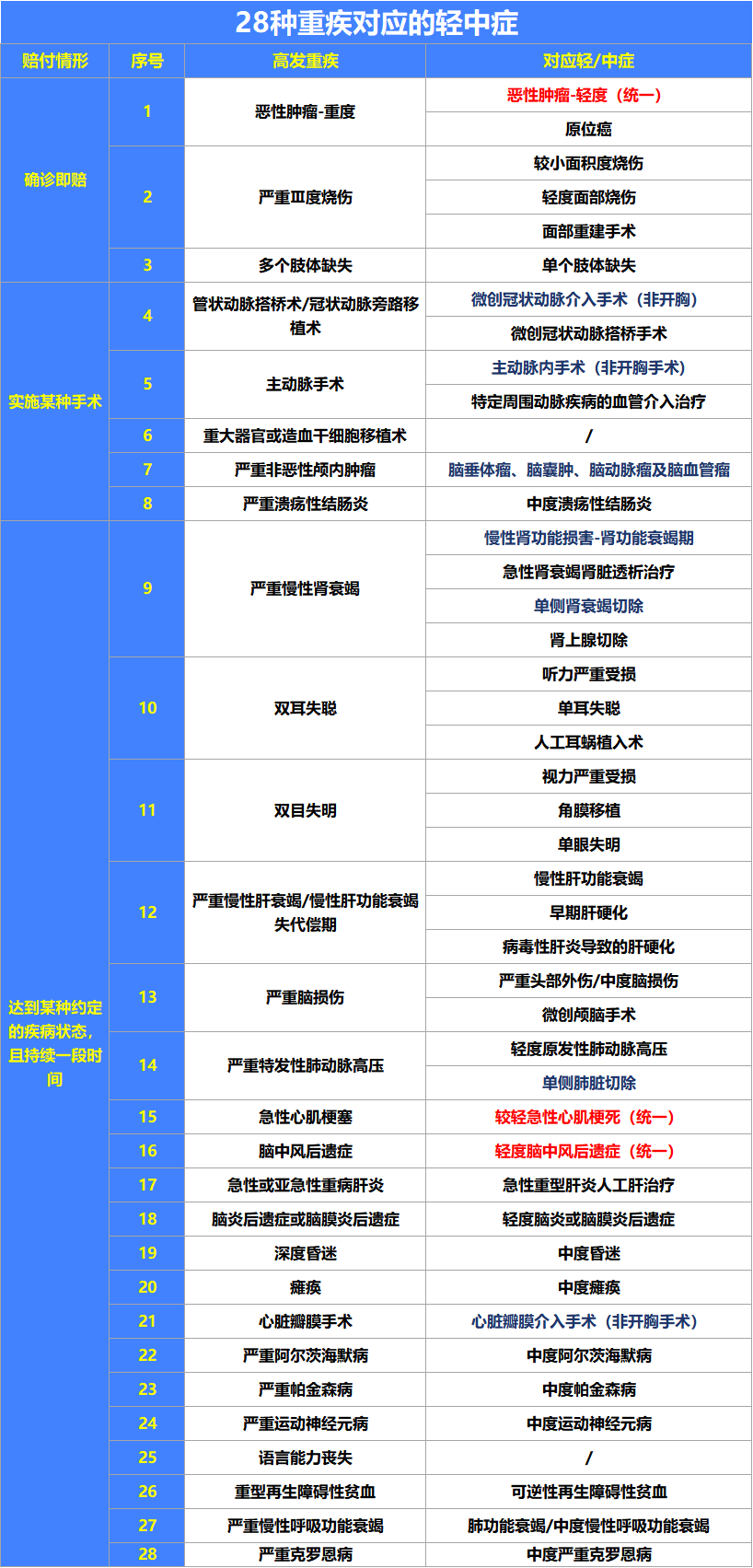

国家银保监会统一定义了28种高发重疾,已经占了理赔率的95%以上。

你要重点看的是12种高发轻/中症,很多暗坑埋在这里,尤其要注意是否包含“慢性肾功能衰竭”和“慢性阻塞性肺病”两项疾病;

现在的年轻人,体检报告一出来全是结节(甲状腺、乳腺、肺结节)买保险最怕填错健康告知被拒赔。

别一上来就盯着产品看,先掌握下面这4个挑选的底层逻辑。

第一步:认清门派,坚决只买“纯重疾”

市面上的重疾险主要分三类:纯重疾、储蓄型(带身故)、返还型 。

前面咱们已经把“返还型”和“捆绑身故型”的底裤给扒了。

如果直接买捆绑了身故的重疾险,不仅保费贵,而且大病和身故只能“二赔一” 。

但如果你分开买,每年保费能便宜一千多块,最关键的是各赔各的,互不影响 。

第二步:撕开包装看“馅料”,别被几百种疾病忽悠

现在很多产品动不动就宣传“保100种、120种疾病”;

如果只看病种数量,很容易陷入“病种越多 = 保障越好”的误区 。

银保监会统一定义了这28种高发重疾,占据了所有重疾理赔的95%以上;

各家保司标准都一样,不存在大公司理赔松、小公司理赔严的说法

2、12种高发轻/中症: 这是保司喜欢暗藏猫腻的地方。

天眼君测评了上百款产品,发现很多坑货会悄悄抠掉“慢性肾功能衰竭”和“慢性阻塞性肺病”这两项高发疾病 。买的时候必须瞪大眼睛查清楚。

必须重点看有没有包含白血病、重症手足口病、严重川崎病等15种专属少儿高发疾病

第三步:管住手,别瞎叠Buff

“为什么你给我算的保费才4242元,我自己去网上点出来的要8949元?”

我一看他截图,好家伙,什么“第二次重疾”、“疾病关爱金”、“癌症津贴”,凡是能打勾的可选责任,他全给加上了

对咱们大多数普通打工人来说,重疾险选择基础保障(重疾+中症+轻症)就完全够用了 。

预算真的非常充足,或者家族有严重癌症/心脑血管病史的,再去考虑附加特定疾病多次赔 。

第四步:认清现实,别以为有钱就能买

重疾险可不是你想买就能买的,它有极其严格的三大门槛:

-

年纪越大保费越贵。如果超过了50岁,保费极有可能出现“倒挂”(交的钱比赔的钱还多),天眼君就不建议再去死磕重疾险了,可以转头去看看防癌险 。

-

-

很多高危职业(比如刑警、高空作业、消防员)是买不了常规重疾险的。投保时一定要核对自己的职业分类。

更不用为了自证清白跑去专门做个全身体检,那纯属给自己找麻烦。

保险市场半年就是一个时代,以前的老产品早就被拍在沙滩上了。

我把2026年市面上最新、最能打的产品筛了一遍,直接给大家交底:

1)性价比之王—达尔文12号

达尔文12号,和之前其他达尔文IP下的重疾险一样,都是同时期综合性价比TOP1级别的产品;

基础责任包含120种重症+30种中症+45种轻症,共计195种疾病,累计最高可赔8次,还自带保费豁免;

可选责任包含疾病关爱金、重疾多次赔、癌症多次赔、投保人豁免等等,可以说是非常全面,应有尽有;

60岁前未发生重疾,60岁后因为普通疾病/意外住院,每年赔付0.1%基本保额,保30万,相当于每天可赔300元,相当于降低了理赔门槛;

原本达尔文11号只有65岁前发生重疾才有多次赔,达尔文12号,升级成了两种规则可选择;

终身多次赔付责任,间隔期比同类重疾险都要短,看重终身多次重疾险赔付责任的,这款可首选

附加该责任后,缴费期内出险,不仅可以正常赔,后续保费不用交,还可以把已交保费全额返还给我们,非常有特色。

而且,还新增了保70岁的计划,对于预算超级有限的,也可以选择保至70岁,价格更低。

达尔文12号,一共有7大可选责任,对于每个家庭来说,经济情况不一样,预算不一样,可选责任哪些适合附加,哪些不适合附加,也是不一样的

老实讲,达尔文系列历来就是成人重疾险里的“卷王”。

这次的达尔文12号,把基础责任的保费硬生生压到了行业地板价,甚至还给预算吃紧的朋友开了“保至70岁”的口子,诚意确实足。

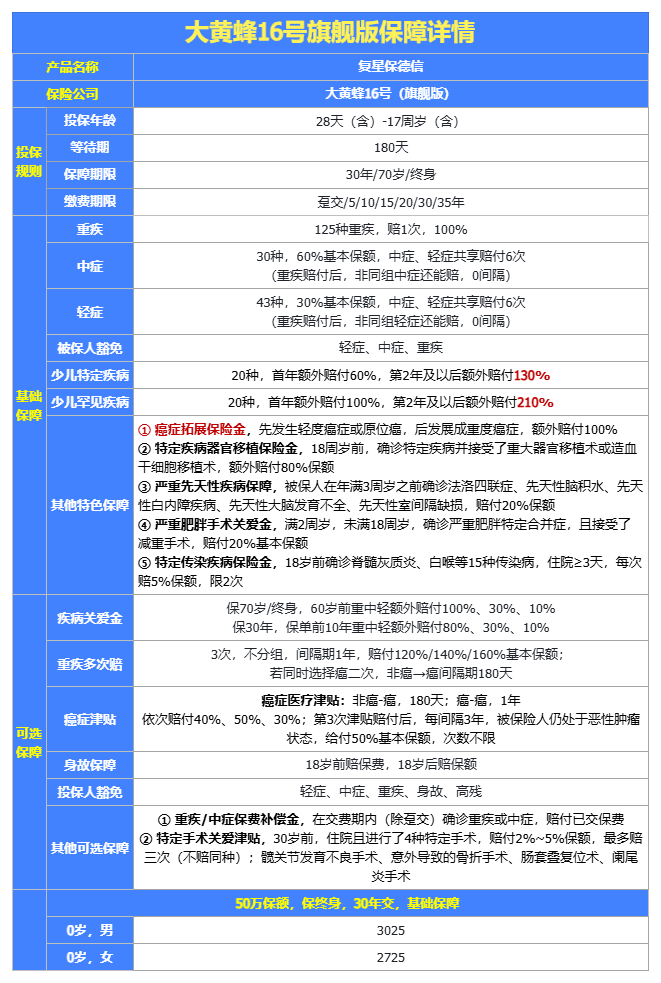

1)少儿性价比之王—大黄蜂16号旗舰版

大黄蜂,可以说是少儿重疾险中的知名IP了,旗下每一款少儿重疾险,都是同时期综合性价比TOP3的存在,大黄蜂16号旗舰版,也不例外;

复星保德信是中外合资保险公司,中方股东复星集团,旗下复星医药是国内龙头药企;

120万一针的CAR-T疗法,就是复星医药联合国际顶尖医疗机构共同研发出来的;

外方股东美国保德信金融,也是有着140年+的保险历史,被G20组织(即二十国集团)评价为世界九大 大到不能倒的保司之一;

125种重症+30种轻症+43种轻症,最高赔7次。

此外,投保第一年确诊20种特定疾病,可额外赔60%保额;

第2年及以后确诊,可以额外赔130%保额,额外赔付比例,业内天花板;

自带保费豁免,确诊合同约定的重、中、轻症中的任何一种,不仅可以获赔,而且后续保费不用交,保障继续存在。

除了基础责任外,还自带“恶性肿瘤-重度”拓展保险金、先天性疾病保险金、严重肥胖手术关爱保险金、特定传染疾病保险金、特定疾病移植治疗额外赔等特色责任;

而且,还有重大疾病多次赔、恶性肿瘤-重度关爱金、疾病关爱金、身故/全残保险金、保费补偿金等多项可选责任,可以根据自己实际需求,选择性附加。

如果投保第一年就不幸确诊——20种特定疾病+20种罕见疾病,额外赔付的比例,没有其他两款产品高。

但从投保第2年开始,这40种疾病的额外赔付比例,就比其他所有产品,都要高。

复星保德信大黄蜂16号旗舰版,不仅公司股东背景实力强,而且,基础保障、可选责任都超级丰富,各方面保障都很强;

重点,价格也超级实惠,对于既想要公司实力强,又想要产品性价比高的朋友来说,这款就是最佳之选了!

因为每个人的结节情况、预算、家庭责任都完全不一样。

微信客服

微信客服