网红顶流重疾险超级玛丽15号,就这么毫无征兆地彻底退出了市场。 随之而来的,是全行业心照不宣的定局: 重疾险的全面涨价潮,真的来了。 很多人都说,这下保险公司赚翻了! 产品说停就停,保费说涨就涨,最该紧张的肯定是保险公司。 但我今天要说句得罪全行业的大实话: 重疾险全面涨价潮来了,最该着急的,从来都不是保险公司。 0 1 保险公司不仅不着急,甚至早就

网红顶流重疾险超级玛丽15号,就这么毫无征兆地彻底退出了市场。

产品说停就停,保费说涨就涨,最该紧张的肯定是保险公司。

重疾险全面涨价潮来了,最该着急的,从来都不是保险公司。

卖爆全网的超级玛丽15号,为什么要3小时紧急下架?

这款产品能成为全网爆款,靠的就是把保障拉到顶,把保费压到地板价。

主动打破行业潜规则,放宽5种高发重疾理赔门槛,哪怕救治无效身故、没撑够条款要求的180天,照样全额赔付;

这么能打的保障,保费却比同类型产品低了一大截,刚工作的年轻人、普通工薪家庭,都能轻松承担。

这些年,重疾发生率持续走高,年轻化趋势越来越明显,理赔成本一年比一年高;

再加上预定利率持续下调,利差空间不断被压缩,这种“高保障、低保费”的产品,卖得越多,赔得越多,越卖越亏。

所以这次紧急下架,从来不是被逼无奈,而是保险公司的主动止损。

下架了高成本的老产品,接下来上新的新产品,只会是一个结果:

对保险公司来说,这根本不是危机,是甩掉亏损包袱、稳住经营的好事。

毕竟保险是刚需,哪怕保费涨了,该买的人还是要买,他们的生意只会更稳,利润只会更高。

更何况,哪怕产品停售,已经投保的老保单依然有效,他们没有任何违约风险,只是提前结束了亏损业务。

保险公司稳坐钓鱼台,真正要为这波涨价潮买单、要着急的,从来都是我们普通人,尤其是这三类人。

第一类:总说“再等等”,还在观望的普通人

我见过太多人,买重疾险的时候总想着“再对比对比”“再等等更便宜的产品”,结果等来等去,产品下架了,保费涨了,最后花了更多的冤枉钱。

你以为你等的是更好的选择,其实你等的,是越来越高的保费,和越来越窄的投保窗口。

30岁的成年人,买30万保额保终身,30年交费,现在买市场仅剩的高性价比产品达尔文12号,每年只要3-4千出头。

等这波涨价潮过去,新产品上市,同样的保障、同样的保额,每年保费至少上涨10%-20%,也就是每年要多花600-1200块。

30年交下来,就是整整1.8万-3.6万的差价,这还没算年龄增长带来的保费上涨。

你今年30岁买,每年3000,等到31岁买,可能就要3300,35岁买,直接涨到4-5000多。

你多等一年,就要多花几万块的冤枉钱,这笔账,真的算得过来吗?

第二类:身体有小毛病,非标体的朋友

很多人不知道,超级玛丽、达尔文这类网红高性价比重疾险,不仅保费便宜,健康告知也相对宽松。

像肺结节、乳腺结节、甲状腺结节、脂肪肝这些现代人常见的体检小异常,这类产品都有机会标体承保,不用加费,不用除外责任。

但等这波老产品全面下架,新的涨价产品上线,不仅保费贵了,健康告知只会越来越严。

现在你能标体买的,以后可能要除外责任(比如得了甲状腺癌不赔),可能要加费30%,甚至直接被拒保。

对这类朋友来说,你错过的不是一款便宜的产品,可能是这辈子能买到重疾险的最后机会。

毕竟,保险从来都是卖给健康的人,等你身体出了问题,再想买,就真的晚了。

第三类:上有老下有小的家庭支柱

这类人,是整个家的顶梁柱,也是最需要重疾险兜底的人。

上有父母要赡养,下有孩子要抚养,还有房贷车贷要还,一旦自己得了重病,不仅收入彻底断了,还要承担几十万的治疗费,整个家直接就垮了。

同样的家庭预算,之前能买50万保额,刚好能覆盖房贷和家庭3-5年的收入损失;

涨价之后,同样的钱,只能买到40万、30万的保额,保障直接缩水,家庭的风险缺口一下子就变大了。

一旦真的出事,那点保额根本不够用,之前交的保费,也相当于打了水漂。

看到这里,很多人会慌:涨价潮已经来了,我现在下手还来得及吗?

我给大家3个最实在、可直接落地的建议,照着做,就能避开这波涨价的坑,守住自己的保障。

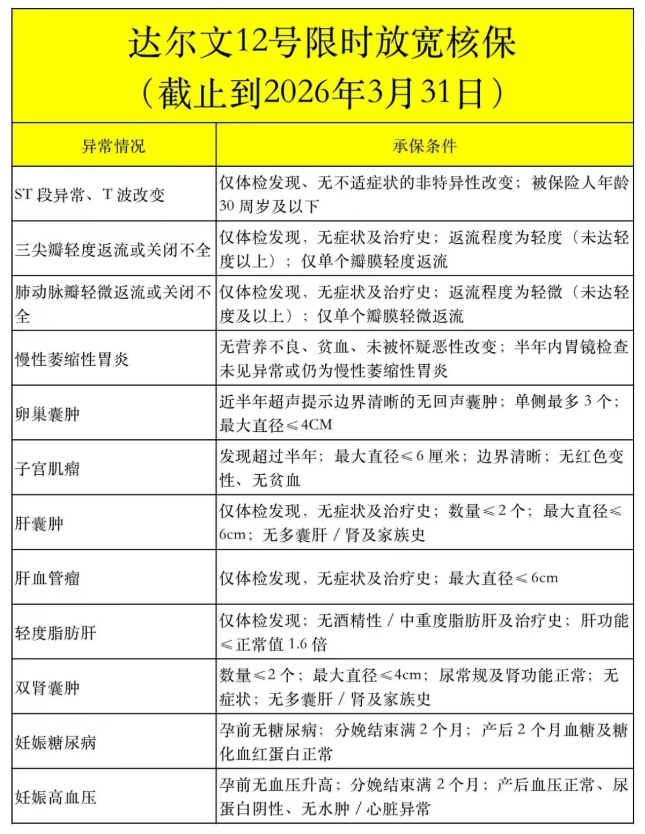

超级玛丽15号已经彻底离场,目前市场上仅剩的、还能守住高性价比底线的顶流产品,只剩达尔文12号了。

作为和超级玛丽15号对标的爆款,达尔文12号的保障完全能打:

60岁前重疾额外赔付比例拉满,轻中症保障全面无短板,癌症多次赔、心脑血管二次赔等责任灵活可选,健康告知也相对宽松,最重要的是,它还守住了目前市场上难得的地板价保费。

但业内都在传,达尔文12号的下架也已经进入倒计时。

毕竟连超级玛丽都扛不住的成本压力,没有哪款产品能一直硬扛。

窗口期真的不多了,能早一天买,就能早一天锁定保费和保障,后续全行业涨价,和你没有任何关系。

记住,重疾险的核心,就是重疾保障。优先买纯重疾,把基础的重疾、中症、轻症保障拉满,别碰捆绑身故、“有病赔钱、没病返本”的两全险,这些责任会让你的保费直接翻倍,性价比极低。

尤其是在涨价潮来临的时候,把钱花在刀刃上,才能用最少的钱,买到最足的保障。

很多人赶时间投保,不看健康告知随便填,结果未来理赔的时候被拒赔,保费直接打了水漂。

不管多着急,一定要先仔细核对健康告知,有结节、住院史、体检异常这些情况,一定要先确认能不能承保,再投保。

说到底,重疾险从来都不是锦上添花,而是我们普通人对抗人生风险的兜底工具。

它的本质,是用现在确定的、少量的保费,去锁定未来不确定的、巨额的医疗损失。

这波涨价潮,对保险公司来说,是调整节奏、稳住利润的常规操作;但对我们普通人来说,是错过就再也回不来的低保费窗口期。

超级玛丽15号已经走了,达尔文12号的窗口期,也在一天天地缩短。

保费只会越来越高,好产品只会越来越少,你多等一天,就要多花一笔冤枉钱,甚至可能彻底失去投保的资格。

微信客服

微信客服