这两年大环境变幻,大额存单利率跌跌不休,大家手里的钱都想求个稳字。 储蓄险成了避风港,但依旧有很多朋友却迟迟不敢下手,心结就一个: 流动性恐惧 。 大家怕钱放进去,明后年遇上急事要周转,退保还得硬亏几万块本金。 现在的市场也确实乱,满眼都是营销号吹捧的神作。 但扒开底层现金价值表一算: 大多产品要么前五年退保血亏,死死锁住现金流;要么保底极低

这两年大环境变幻,大额存单利率跌跌不休,大家手里的钱都想求个“稳”字。

储蓄险成了避风港,但依旧有很多朋友却迟迟不敢下手,心结就一个:流动性恐惧。

大家怕钱放进去,明后年遇上急事要周转,退保还得硬亏几万块本金。

现在的市场也确实乱,满眼都是营销号吹捧的“神作”。

大多产品要么前五年退保血亏,死死锁住现金流;要么保底极低,全靠分红画大饼。

在过去,“回本快、收益能打、靠山还硬”在储蓄险里基本也是不可能三角。

直到最近,终于挖出了一匹把同行按在地上摩擦的“超级黑马”。

它最快第2年就能回本,长期预期复利直逼监管红线,背后金主更是硬核得让人咋舌。

市面上绝大多数增额寿,最大的通病就是前期回本太慢;

这期间要是遇上急事想减保/退保周转,本金都会有相应的亏损,这就叫“流动性惩罚”,也是大家不敢买的根本原因。

但这款黑马产品,最让我惊艳的,就是它极其彪悍的回本速度。

为了方便大家更直观的了解,下面我以40岁女性,年交10万为例;

可以看到,不管选哪种交期,这匹黑马的回本速度都是非常优秀的:

趸交最快第2年就能回本;哪怕是主流的3年交、5年交,也能在第4、第5年回本。基本做到了交完费,钱就彻底脱离了“亏损危险期”。

一分钱分红都不算,纯看合同里写死的现金价值,趸交第4年、5年交第6年也稳稳回正了。

咱们买理财险,最怕的就是未来三五年大环境不好、家里突然急用钱,退保被割韭菜,而这款黑马产品硬生生蹚出了一条新路:

退,两三年后如果生意周转急需用钱,随时可以通过减保/退保把钱拿出来,不伤及本金分毫。

这种“随时敢下车”的安全感,才能彻底治好了咱们对储蓄险的“流动性恐惧”。

灵活性只是咱们的“防守底线”,真正决定一款储蓄险值不值得买的,永远是它长期赚钱的硬实力:收益表现。

为什么?因为很多业务员为了让演示表好看,只拿“100%分红达标”的最高预期给你看,对“保底收益”避而不谈。

这就相当于蒙着眼睛走钢丝,万一未来保险公司投资不理想,分红没达标,你的真实收益可能连普通的固收增额都跑不赢。

那这款黑马增额寿的收益到底有多能打,我们直接拉出目前市面上公认的两大“顶流”:

中意人寿一生中意(福享版)和陆家嘴国泰泰赢家2.0,做个硬核的横向PK,底牌就一清二楚了:

如上图可以看出,从第5年开始,黑马增额寿的保底现金价值就一路领先,就连我们熟悉的一生中意(福享版)、泰赢家2.0都略显逊色。

这意味着,哪怕未来经济极端恶化,保险公司一分钱分红都不发,黑马增额寿的“安全底线”也是目前市场最厚的,真正做到了防守无敌。

直到第25年,一生中意(福享版)才凭借后期的发力开始反超。

很多业务员喜欢拿着大几十年后极其夸张的数字忽悠人,但咱们得回归现实的家庭账本。

绝大多数家庭买储蓄险,不管是给孩子储备大学教育金、婚嫁金,还是给自己规划一笔补充养老金;

最核心的“集中用钱节点”,往往就死死卡在保单的第10年到第20年之间。

而这款黑马产品极其聪明地,把收益的高爆发期精准卡在了这个黄金周期里。

每个人的年龄、手里的本金预算、甚至未来的核心用钱计划都是完全不同的。

你是30岁存还是40岁存?预算是5万还是50万?打算分3年交还是5年交?这些变量哪怕只改动一点,底层跑出来的现金价值和真实的内部收益率都会千差万别。

懂行的人都知道,买分红险本质上就是跟保险公司“合伙做生意”。

业务员给你演示的收益再高,如果保司自己不赚钱,那也是停留在纸上的“画大饼”。

到底能不能把钱揣进咱们兜里,全看这家公司的真实底盘和历史人品。

所以,我习惯性地去扒了扒天马版背后的承保公司——复星保德信人寿。

不扒不知道,这匹黑马背后的靠山,硬核得让人咋舌,下面我们来详细看看:

1.股东背景

这是一家标准的“中外混血”险企,双方各持股50%。

中方股东是深耕健康、金融板块30余年的国内顶流复星集团;

成立于1992年,于2007年在港交所上市,借助医药和地产起家;

其中上海豫园、海南矿业、舍得酒业、三亚的亚尔兰蒂斯酒店、全球旅游度假连锁集团Club-Med等,都是复星集团的。

外方股东则是拥有近150年历史、管理万亿美元资产的全球金融巨鳄美国保德信;

1875年就成立了,经过近150年的发展,集团业务遍布全球40多个国家和地区,管理资产规模达到1.33万亿美元。

这种级别的强强联手,既有本土化资源的绝对优势,又有穿越百年经济周期的全球风控经验兜底。

它最新的核心偿付能力充足率121.40%,综合偿付能力充足率185.63%,把监管红线远远甩在身后,不存在暴雷风险。

2.赚钱能力

保司能给咱们分多少红,取决于它在市场上能赚多少,那就主要看保司的投资收益率:

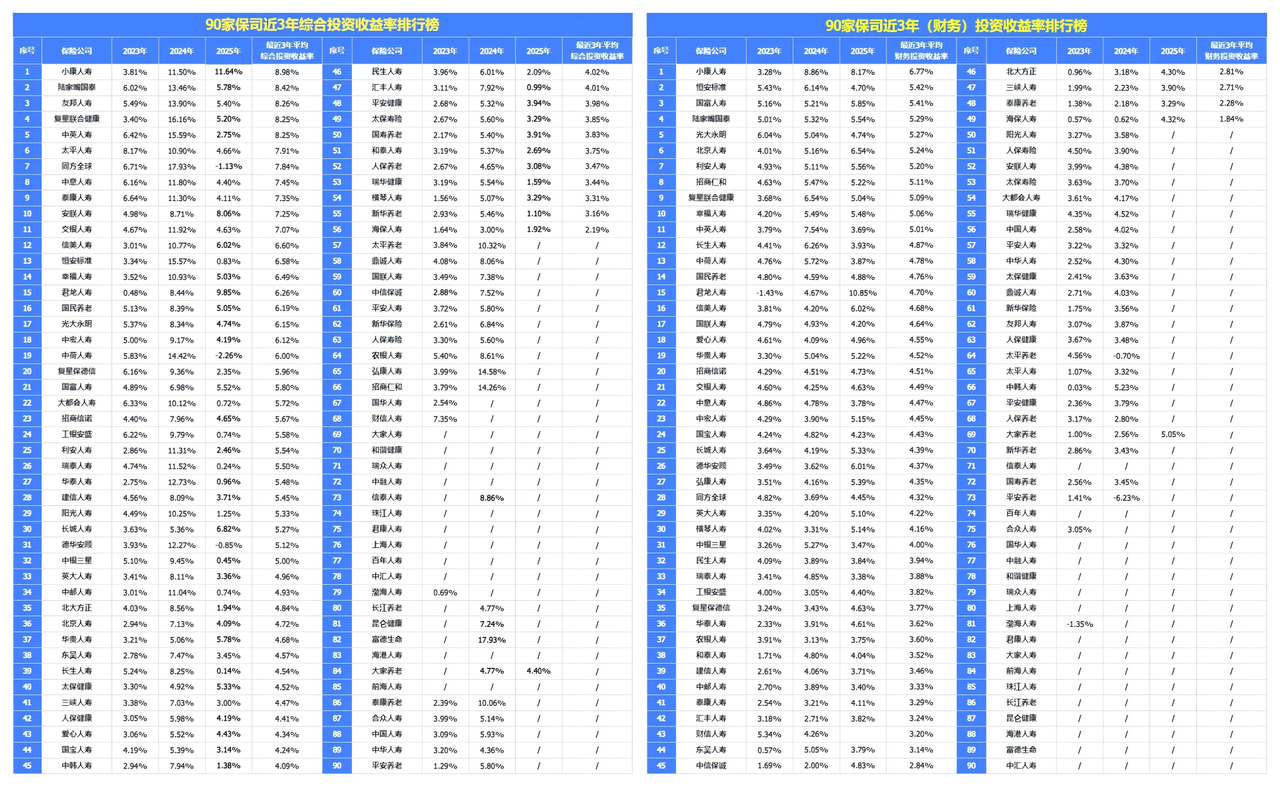

为了让大家更直观了解,我汇总了90家保司的投资情况:

如上图可以看出,复星保德信近3年的平均综合投资收益率高达5.96%。

大家想想,目前分红型产品的预期收益顶破天也就3%出头,而保司自己能赚将近6%。

这说明什么?说明它有极其充足的利润空间来覆盖咱们的演示分红,绝非空中楼阁。

3.分红实现率

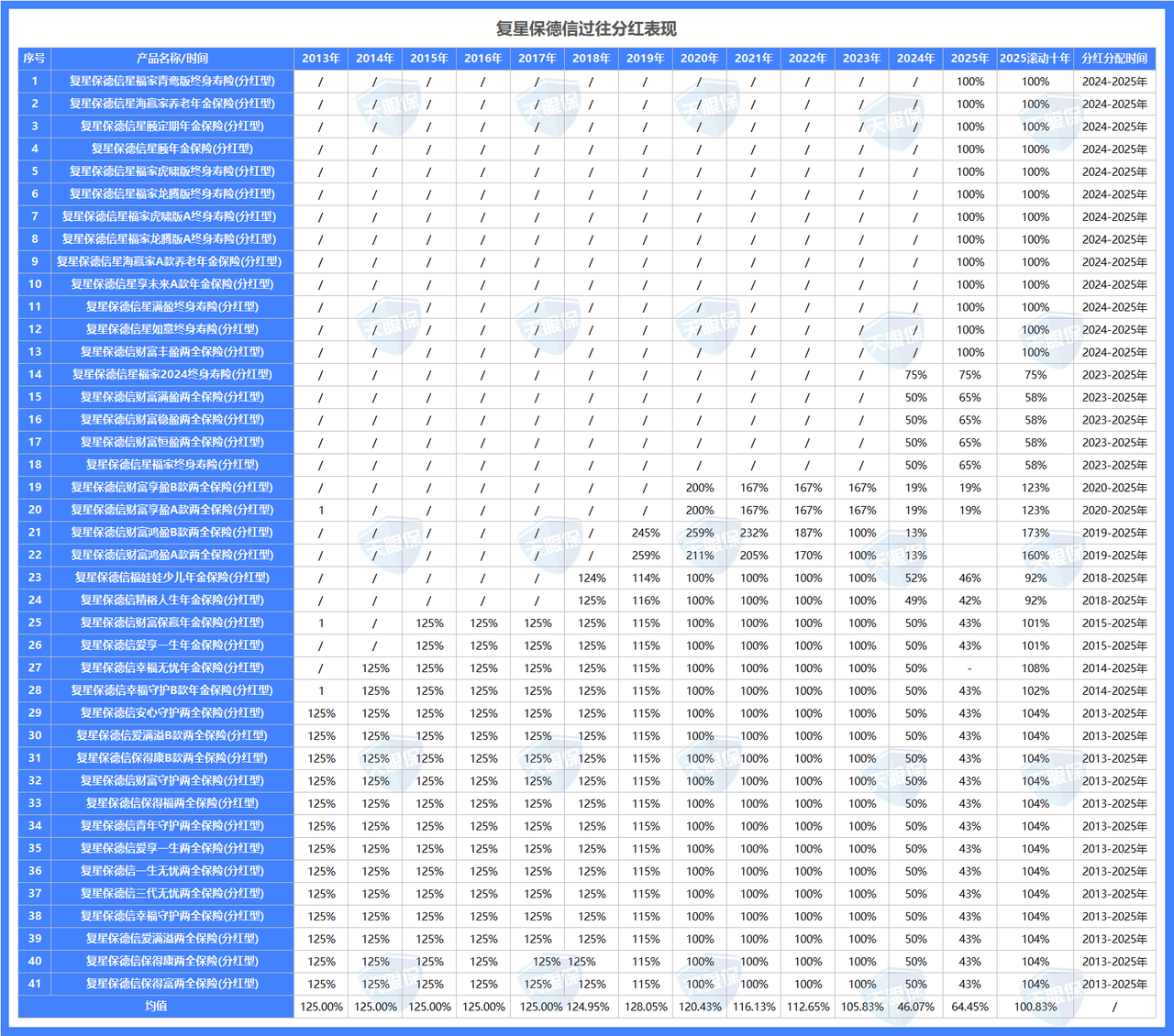

对于分红险来说,未来的分红是无法确定的,可以参考保司的历年分红实现率数据,同时也能看出,保险公司赚到钱了,愿不愿意分给客户?

而复星保德信干了一件行业里极少有公司敢干的事,直接公开了十余年的历史分红实现率。

客观承认,受近两年行业监管“限高”以及整体投资大环境的下行影响,在2024年和2025年,它家的平均分红实现率确实出现了不可避免的波动。

但请记住,储蓄险是一场长跑,只截取一两年的低谷来评价一家公司,是典型的耍流氓。

如果你把时间轴拉长,仔细看图表里的另外两组数据,你会被它的韧性震惊:

第一,在2013年到2023年这漫长的11年间,它家分红产品的平均实现率全线突破100%,早年甚至连续多年稳居125%。

第二,看最右侧最核心的指标2025滚动十年的平均实现率,依然高达100.83%!

综上可以看出,复星保德信在上述漫长的经济周期里,展现出了极其强悍的抗风险能力和分红兑现诚意。

也并不是那种只会拿最好看的一年出来忽悠人的“网红公司”,而是一个能在十年的长跑中,实打实把真金白银塞进你口袋里的靠谱合伙人。

极速的2年回本打破了“流动性恐惧”,攻守兼备的顶格保底跑赢了通胀焦虑;

再加上双巨头背景和十年100%兑现率的兜底,复星保德信的这款黑马产品确实交出了2026年增额寿市场里的一份满分答卷。

如果你手头正有一笔闲钱,想找个“安全靠谱、灵活不锁死、中长期能稳步增值”的去处,它绝对是目前的版本最优解。

但正如我在上面提醒大家的,千人千面,量身定制才是王道。

微信客服

微信客服