最近去银行存钱的朋友,可能都有一个共同的感受:憋屈。 大额存单不仅额度靠抢,利率还一降再降,连2%的阵地都快守不住了。 很多人以为钱放银行最安全,但在无风险利率单边下行的时代

最近去银行存钱的朋友,可能都有一个共同的感受:憋屈。

大额存单不仅额度靠抢,利率还一降再降,连2%的阵地都快守不住了。

很多人以为钱放银行最安全,但在无风险利率单边下行的时代;

当然,也有一部分嗅觉敏锐的朋友,早早就开始了解增额寿和分红险;

但遗憾的是,很多人在犹豫的方寸之间,眼睁睁错过了很多神仙产品。

比如前阵子,以福满佳C款、传世瑞盈B款为代表的、预期收益能达到4.25%的第一梯队产品,已经在大家的观望中率先下架。

不仅如此,业内一直有风声传出,接下来的预定利率还要继续往下调降至3.5%,和现在的4.25%相比就已经差了一截,放在真实的产品收益上,可想而知。

所以,如果你近期有闲钱,有中长期的储蓄需求,现在的分红险市场真的需要“且行且珍惜”了。

今天这篇,我们就来盘一盘大洗牌后,市场上仅存的、还能打的3款分红险底牌。

很多朋友对银行存款有一种执念,觉得“保本保息”最安心。

但在当下,这种固守的安全感,其实更像是一种“温水煮青蛙”。

因为银行存款不仅是单利,更致命的是它无法规避“再投资风险”。

今天你费尽心思抢到了一个1.55%的大额存单,3年、5年到期后呢?

当你想连本带利继续存的时候,市面上的定存利率可能只有1%甚至更低了;

想要打破这个“越存越少”的收益僵局,目前的破局之道指向了一个硬核工具:

用大白话来说,现在的分红险就像是给你的资金装上了一个“安全气囊”,外加一台“发动机”:

下有写进合同的绝对保底,上有跟随时代红利博取更高收益的浮动分红。

光看文字可能没有什么触动,下面我们之间拿真实数据来对比;

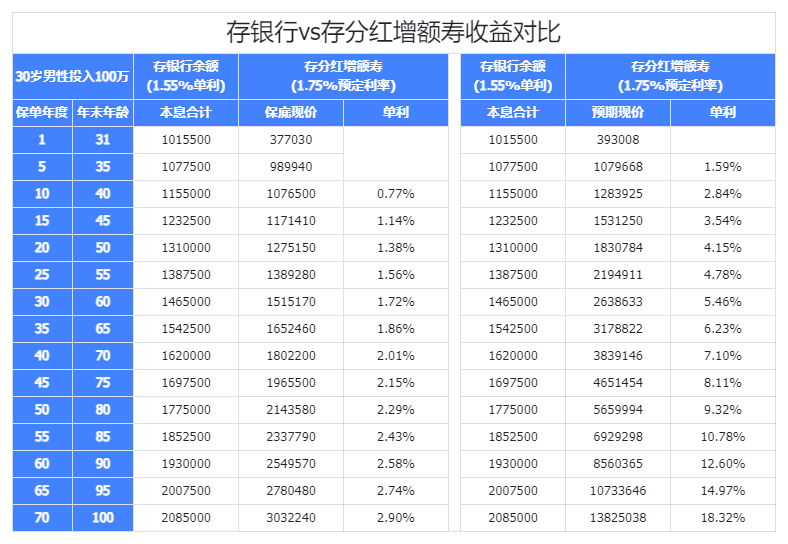

以“30岁男性,投入100万”为例,我们把某头部产品1.75%预定利率+分红的收益拆解开,和目前假设能一直维持在1.55%的银行存款做个极限PK,如下图:

“你看,前20年,分红险纯保底的钱,好像比存在银行(按1.55%算)稍微少了一点点?”

没错,比如到了第20年,银行本息是131万,分红险纯保底是127.5万,相差了3万多。

这张表里银行的1.55%单利,是假设未来几十年都不降息的极度乐观情况!

在利率单边下行的今天,银行可能过两年连1%都保不住。

而分红险纯保底的这127.5万,是白纸黑字写进合同里、不受任何经济危机和利率下调影响的绝对底线。

并且,随着复利雪球的滚动,到了第25年,纯保底现价就已经无情反超了那个“理想中永远不降息”的银行存款。

它不是为了让你在两三年内赚快钱,而是用前期极小的一点“利差”,为你未来几十年的人生锁定了一个绝对的安全垫。

哪怕以后进入“零利率”甚至“负利率”时代,你的这笔钱依然在按照合同约定的复利刚性增长。

如果你觉得保底部分只是图个安心,那加上分红之后的预期收益,就是真正的降维打击了。

-

第5年:加上预期分红,现价达到107.9万,已经反超银行存款!

-

第30年:银行账户里是146.5万,而分红险的预期现价已经狂飙到了263万!足足多出了110多万。此时的折合单利高达5.46%。

-

第50年:银行账户是177.5万,分红险预期现价达到了惊人的565.9万!折合单利直接飙升到了9.32%。

这意味着什么?这意味着把原本要在银行存10年、20年不用的长钱,挪一部分到优质的分红险里,根本不是在冒险;

当然不是。在预定利率即将再次下调、市场面临大洗牌的当下,能跑出上面这种漂亮数据、且保司历史分红实现率靠谱的产品,已经屈指可数了。

门槛在变高,好产品在变少。在当下这个大洗牌的节骨眼上,抛开所有的包装和营销话术,真正经得起底层数据推敲的“遗珠”,其实早就没剩几个了。

那废话不多说,我们直接来看仅存的几款“尖子生”,哪款更适合你。

为了找出真正能打的“尖子生”,我把市面上热销的几十款分红险,按趸交、3年交、5年交、10年交等不同缴费期,全部拉出来跑了一遍。

只看某个特定交期的收益。但每个家庭的现金流状况不同。真正的好产品,必须得是“全能型选手”;

不管是短期交费拼爆发,还是长期交费拉复利,数据都得稳居第一梯队。

经过这轮交叉火力的极限测试,最终能扛住各种交期考验、且各有杀手锏的,就是咱们今天要拆解的这三位主角。

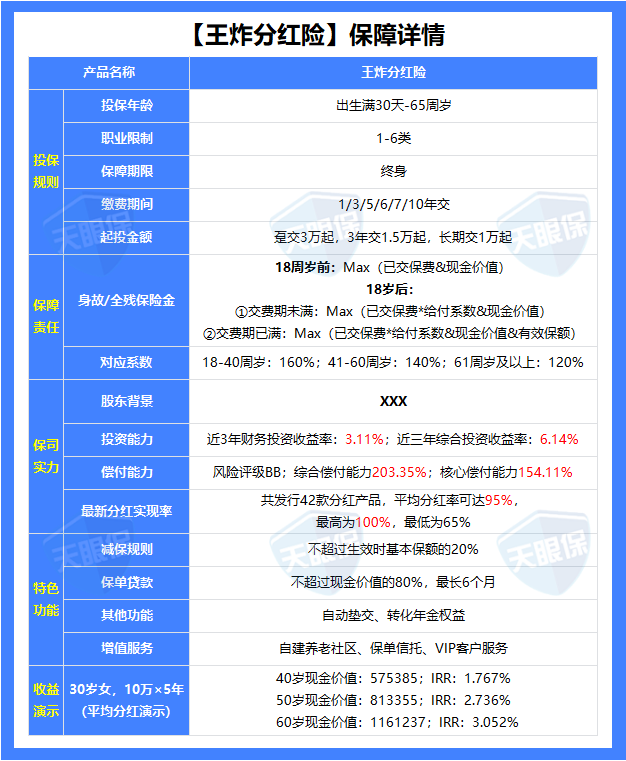

1.王炸分红险

买增额寿最让人难受的就是“钱被套牢”,前几年如果急用钱退保,是要亏本金的,但这款产品,直接把这个痛点干碎了!

大家买分红险最怕什么?怕保险公司万一没赚到钱,连自己的本金都保不住;

这款产品最大的诚意就在这里:它的保底收益给得非常大方,在同类产品里属于第一梯队。

这家保司近10年投资收益率高达6.95%,投资能力很强,分红意愿也不错;

2013-2023年年间,41款分红险产品平均分红实现率125%左右,最新的分红实现率达95%,说明公司过往承诺的分红大多都能超额兑现;

总之,就算遇到最差的经济环境,保司一分钱红利都不发,合同里白纸黑字写明的保底收益也能让你稳稳当当不吃亏。

没有分红,你也不亏;一旦有了分红,那就是实打实的锦上添花。

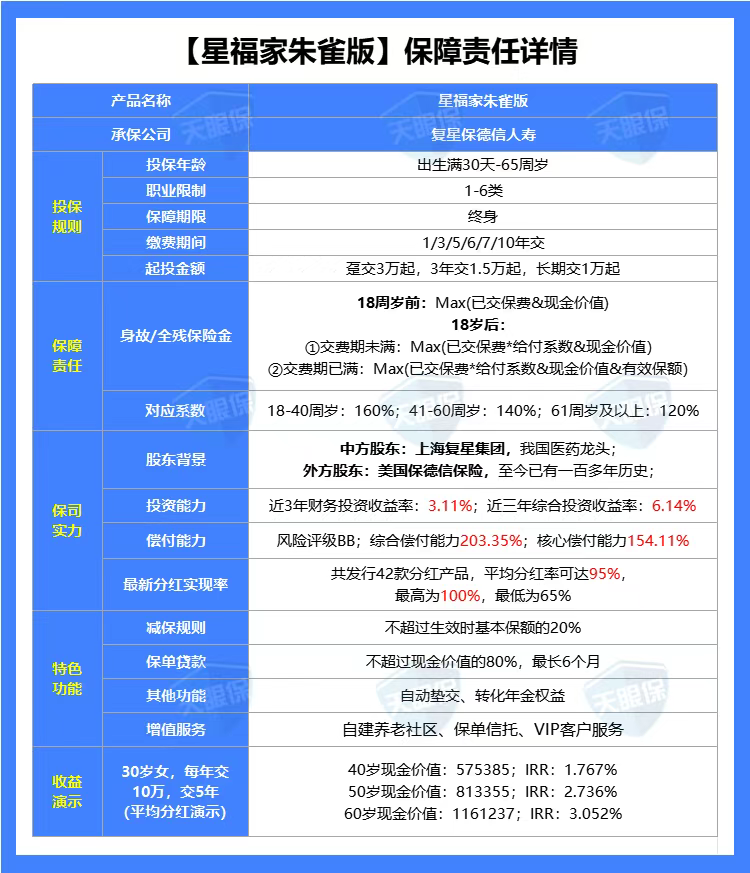

2.复星保德信星福家朱雀版

星福家朱雀版的利率结构是1.75%/4.25%,采用高保底高演示的方式;

当然其收益也是非常亮眼的,30岁女性交5年,每年交10万,到60岁时IRR就已经突破3%,而更长期持有红利演示收益更高

中外合资的股东背景,中方股东上海复星集团是我国医药的龙头企业,外方股东保德信保险是美国“大到不能倒”的保险集团之一;

而且其综合投资收益率是6.14%,在行业内这个投资能力也很强。

复星保德信披露了42款分红型产品的现金分红实现率,最高100%,最低65%,平均分红实现率高达95%;

而且大部分产品的实现率均达到了100%,在分红方面还是很有保障的。

总保费≥30万,对接旅居;总保费≥150万,可以拿到星堡养老社区保证入住函;

相比其他保司,比如泰康这些动辄几百万的入住门槛,复星星堡的养老社区门槛还算低的。除此外还有VIP的高端医疗服务。

保底稳、长期收益潜力大,而且保险公司的实力表现也是非常优秀的,这让预期收益有实力支撑我们消费者也是非常放心的。

所以,如果你用来规划10年以上的资金,比如孩子上大学的钱等,朱雀版真的可以重点考虑。

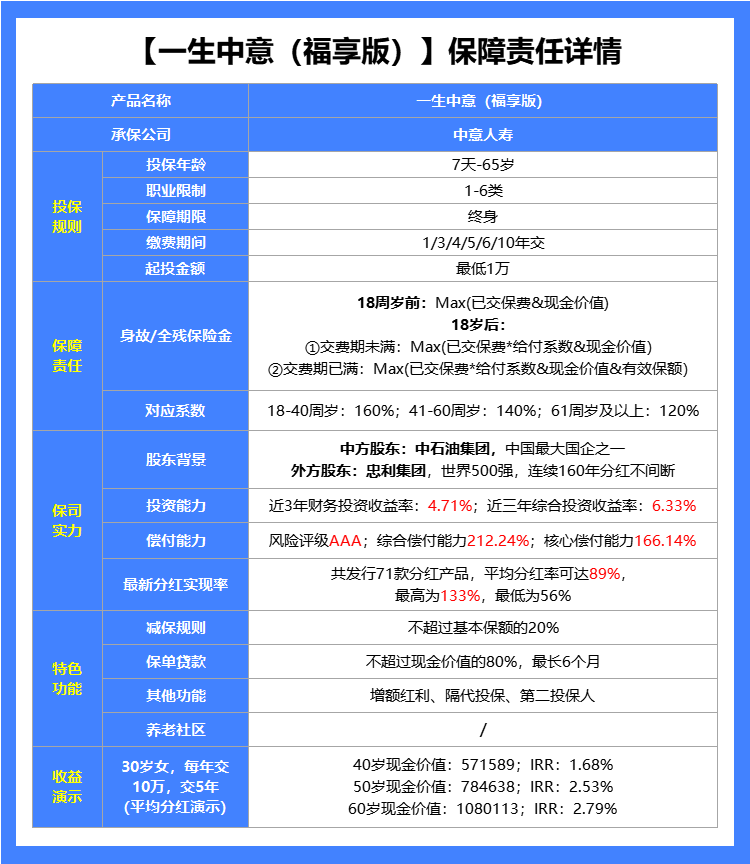

3.中意一生中意(福享版)

中外合资背景而且两大头部股东均为世界500强,中方是中石油集团,在财富全球 500 强企业中高居第 4,妥妥的央企背景;

意大利忠利保险也大有来头,根据 2025 年全球保险品牌价值 100 强榜单,意大利忠利保险位居第五。

依托于股东背景,拥有诸多可持续发展的投资项目,且又有国际先进的管理经验,有自己独立的资管公司;

不仅帮自己公司打理资金,也帮其他金融公司打理资金,属于业内头部资管公司,投资风格以稳健著称

在收益方面是仅次于上述两款产品的,是属于目前市场中第一梯队产品,长期持有后其预期收益能高达3%+;

中意人寿同样是突破限高的五家保司之一,在去年限高严格的情况其分红实现率就能高达70%~90%远超市场水平;

今年监管限高宽松,中意人寿同样表现优秀,分红实现率均值也再次提高达89%,可见其分红意愿是非常强的。

综上可以看出,中意一生中意(福享版)不论在产品还是保司方面的表现都是非常给力的;

如果正在了解分红险,也比较看好中意人寿的能力,那这款高收益产品可以着重了解一下。

在无风险利率一路下滑、大额存单额度靠抢的今天,单靠传统的存款去对抗漫长的通胀周期,无异于让财富在岁月中“裸奔”。

今天给大家拆解的这3款分红险,可以说是大浪淘沙后稳居金字塔尖的“孤品”。

它们有的把保底和回本速度做到了极致,有的背靠顶级资管团队,有的直接帮你锁定了未来的稀缺养老资源。

没有绝对完美的产品,只有最适合你当下现金流和家庭规划的方案。

-

如果你极度看重前期的回本速度和刚性保底,想拿它当一个随时能进退的“超级定存”,直接选【王炸分红险】,保底硬核,分红纯当锦上添花。

-

如果你追求长期复利的最大化,且未来有高品质旅居或入住高端养老社区的打算,【星福家朱雀版】门槛适中、诚意拉满,性价比目前难逢敌手。

-

如果你是绝对的“品牌控”,非头部大保司不买,看重央企与世界500强外资的双重背书以及强大的独立资管能力,【一生中意(福享版)】就是能让你睡得最踏实的定海神针。

市场留给我们的时间窗口,真的不多了,3.5%预定利率时代全面降临的脚步越来越近;

今天还能看到的优质资产、高演示红利和低门槛权益,明天可能就会因为额度告急或监管收紧而成为历史。

与其在犹豫的方寸之间反复纠结,不如把专业的事交给专业的人。

微信客服

微信客服