现在很多朋友手头有点闲钱,想通过保险做个安全的长期储蓄, 比如给自己存养老钱,或者给孩子存教育金。 但一打开产品介绍,不是增额寿就是养老年金,还有什么快返年金,名字听着就头大。更纠结的是,好像每个都说自己好, 万一选错了,几十万压进去,效果大打折扣,那可真是亏大了。 所以,到底该咋选?这些产品究竟有啥不一样?哪个才真正适合我的情况? 别急,

现在很多朋友手头有点闲钱,想通过保险做个安全的长期储蓄,比如给自己存养老钱,或者给孩子存教育金。

但一打开产品介绍,不是“增额寿”就是“养老年金”,还有什么“快返年金”,名字听着就头大。更纠结的是,好像每个都说自己好,万一选错了,几十万压进去,效果大打折扣,那可真是亏大了。

所以,到底该咋选?这些产品究竟有啥不一样?哪个才真正适合我的情况?

别急,其实选对没那么难。这篇文章,咱们就抛开复杂名词,用大白话把这几种保险捋清楚,帮你对号入座。

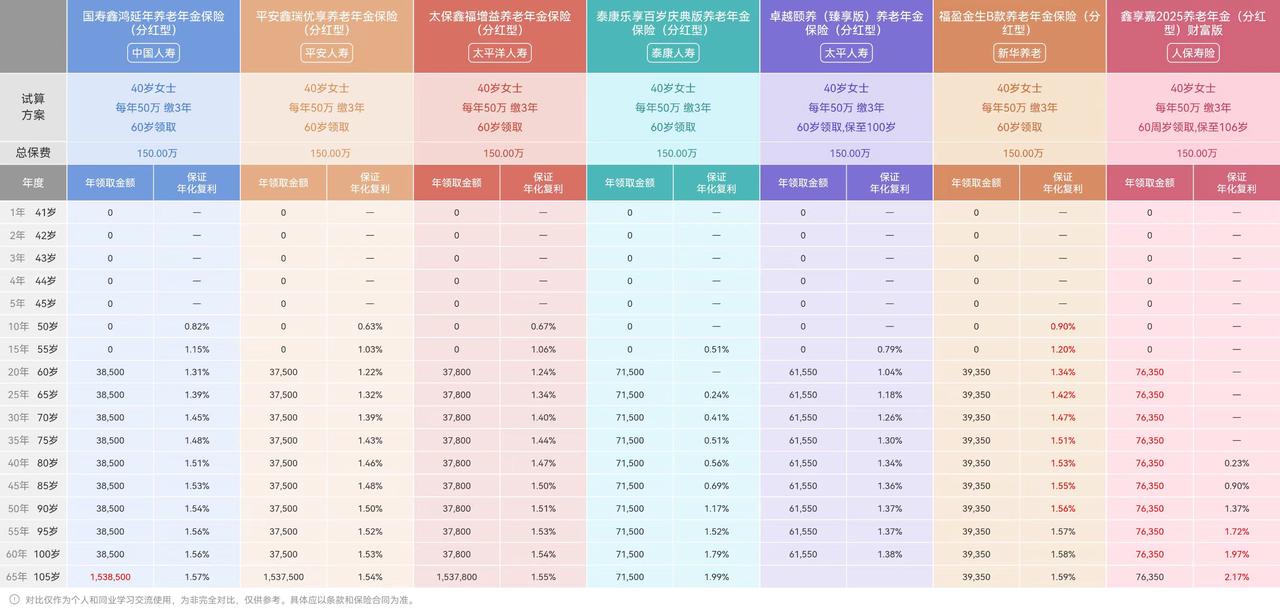

这三个险种,都是我们统称的【储蓄险】,按照收益分类,可以分为分红型和固收型:

-

固收增额寿:预定利率2.0%复利,收益白纸黑字写进合同;

-

分红增额寿:保底收益+分红收益,保底收益预定利率1.5%/1.75%复利,也是写进合同的,分红收益是浮动的,保底+分红,收益可突破3.0%-3.5%。

目前固收型的储蓄险,很多人都觉得收益已经“低得没眼看了”;而分红型储蓄险,不但有保底守住稳健确定的底线,分红加持后,还有往更高搏一搏的机会,已然成为了目前市场的主流和最优选。

所以,为了大家直接了解清楚,我这篇文章涉及的产品举例,均以分红险为例~

咱可以把这三种保险想象成三种不同的存钱方式或赚钱路子,它们干的事儿不一样,可别搞混了:

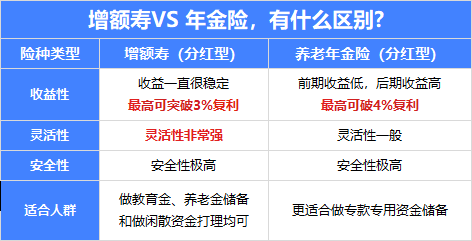

虽然它带了寿险两个字,包含了身故责任,但是它最主要的功能不是人没了赔钱给家人,而是帮你存钱增值。

你定期往里面放钱,钱会每年利滚利长大。我们来看一下【增额终身寿】的产品形态:

增额终身寿的收益就是看现金价值,上图中这款产品的保底现金价值 + 红利现价 = 收益(预期生存总利益) 。

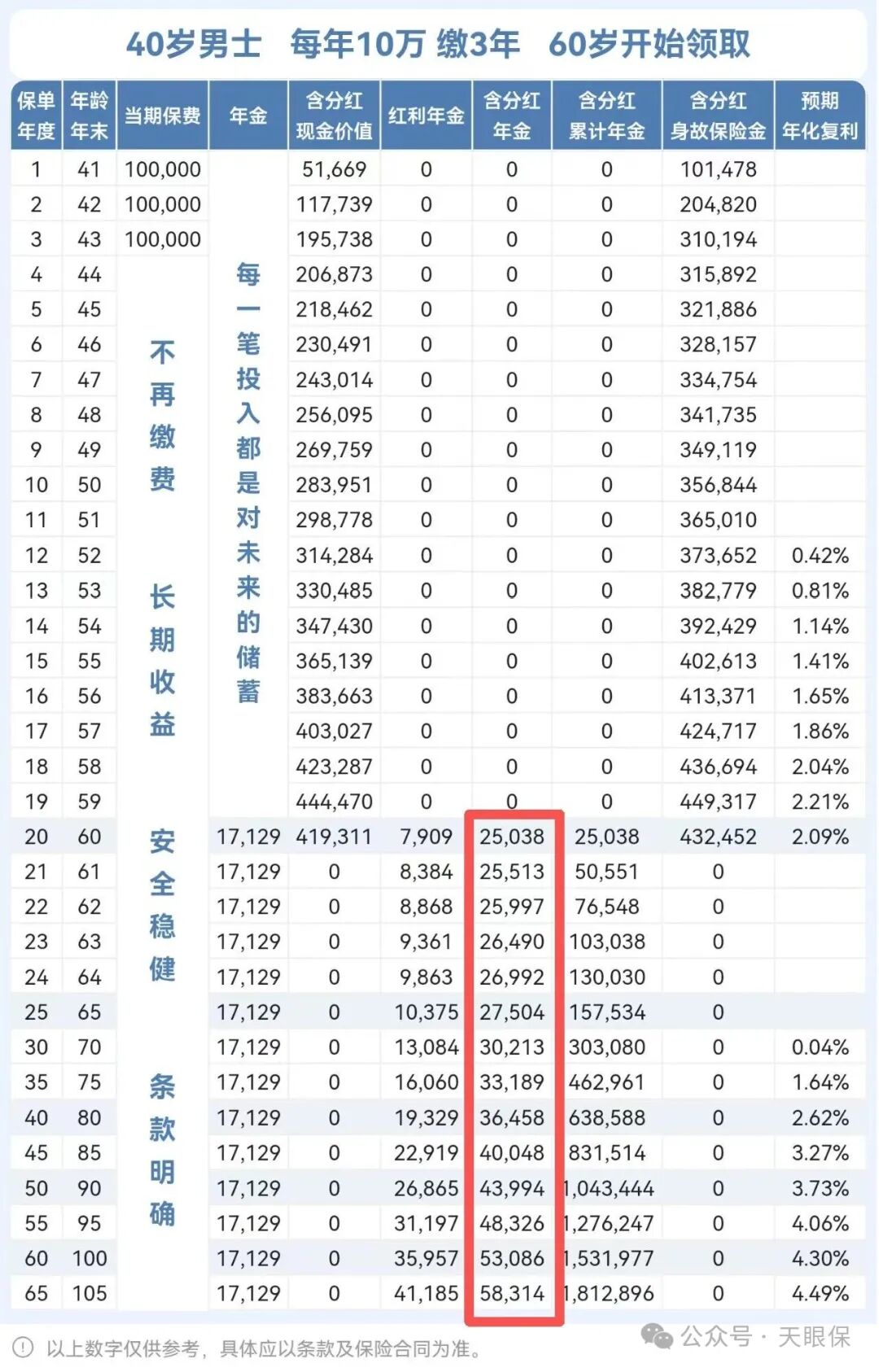

按照投保人是 40 岁男性,每年交 10 万,交 3 年,共计 30 万来计算:

-

50 岁时保底价值 31.2 万元,红利现价为 5.7 万,总账户价值为 36.9万;

-

60 岁时保底价值 35.6 万元,红利现价为 15.5 万,总账户价值为 51.2 万元;

-

70 岁时保底价值 41.3 万元,红利现价为 30.2 万,总账户价值为 71.6 万元。

交完保费的第二年就回本,之后每年按超过 3% 的复利增值(现金价值增长率)。

如果一直持有到100岁,账户价值超过 196 万,复利的威力可见一斑。

增额终身寿最大的好处就是灵活。等你交完保费,过几年资金回笼之后,就很自由了:

可以是需要用钱的时候,直接退掉,把里面所有的钱取出来;也可以拿一部分(不超过20%):比如孩子上学、家里急用,你可以只取一部分钱出来用,剩下的钱继续留在里面利滚利。

这就像个高息的、能长期锁利的、使用灵活的“大额存单”,钱怎么用、什么时候用,你说了算。

你现在定期交钱,选好多少岁开始领,比如从60岁(或65岁)开始退休领钱。到时候保险公司就会像发退休金一样,每月或每年固定给你一笔钱,只要你活着,就一直给下去。

依旧按照投保人是 40 岁男性,每年交 10 万,交 3 年,共计 30 万来计算,60岁开始领养老金,第一年可以领 25038 元 ,往后会逐年增加。

分红年金险和以往的固收型年金不同,它每年领取的金额并不固定,每年领多少钱,是由保底年金+当年分红共同决定的,所以,每年领的钱会在分红的加持下,越领越多。

养老年金的特点就是专款专用,非常死板但也非常靠谱。它就是为了对付“人活着,钱没了”这种风险。

①现金价值逐年减少但还持续终身;②现金价值逐年减少到某个年份为0;③开始领钱后直接为 0 。

这里我们也看出来,买养老年金其实不图什么灵活取钱,就图一个老了定时领退休金,一辈子有钱花。说白了,这年头退休金就是我们老年生活的底气。

这个算是前两者的一个结合体。你投一笔钱进去,过个五年就能开始领钱了。同时,你投进去的“本金”大部分时间也还在。

按照 40 岁男性,每年交 10 万,交 3 年,共计 30 万来计算,

第一年开始就产生红利,第 5 年开始领年金,每年固定部分可以领 5181 ,加上红利之后,可以领 9855 元,往后可能会往上浮动一点。

现金价值,也就是账户里剩余的钱,即使一直在领钱,也会维持在29万+,有急用钱的时候,直接能拿回所有钱。

快返年金特点是见效快,比较两全其美。你既能像养老年金一样定期领一笔“租金”,而且是第 5 年就可以领了,又能在你需要用大钱的时候,把“房子”卖掉(也就是退保),拿回你的本金(现金价值)。

这相当于一边每年有稳定的流水进账,一边大头本金还相对安全地放在那里,进退都比较自如。

搞懂了它们是什么,接下来就是最关键的一步:对号入座。选保险储蓄,千万别只看哪个数字高,而是要看哪个最适合你花钱的目的。

记住一个核心原则:先想好你这笔钱将来打算干什么,再反过来决定用什么工具。

如果你这么想:“我希望这笔钱特别灵活,退休后想用就用,不用就放着继续利滚利。”

表面看,增额寿很完美。它的现金价值你随时可以动用,确实灵活。

想象一下,你60岁退休,账户里有100万。儿子想创业找你支援50万,你帮不帮?老伴生病需要一笔医疗费,你取不取?年纪大了,面对层出不穷的电信诈骗,这笔活钱安全吗?

这意味着,你精心准备的养老金,可能没等你老真正需要用的时候,就已经消耗大半了。

它像就和咱们交的社保养老金一样,每月或每年固定给你打一笔钱,只要活着,就一直给。

你没法提前把这笔钱大量取出,也正因如此,它才能铁打不动地保障你的晚年生活。

所以,如果你想要给自己留一笔钱用来养老,首选养老年金。它是养老规划的基石,确保你有一笔终身稳定的现金流,活多久领多久。

增额终身寿相对而言更适合作为“养老备用金”,适合原本就有退休金,想多一笔钱用来应对退休后可能的大额突发开支(比如旅游、医疗等)。

你计划他18岁出国留学,需要200万。但如果他特别争气,考上了国内顶尖大学,有全额奖学金,这笔钱是不是就用不上了?

这笔钱可能转而用于他未来买房首付、创业启动金,或者干脆等他结婚时当作支持小家的一笔钱。

它就像一个专属的成长基金。孩子18岁时若需留学,你可以每年取出一部分作为学费;若暂时不用,就继续放着增值,等到他25岁、30岁需要时再动用。

传统教育年金(一种快返年金)反而可能不合适,因为它通常在18-22岁固定年龄段返还,过期不用,灵活性就差多了,毕竟孩子慢慢长大,会自己去选择未来想走的道路,当父母的就是给孩子一份过自己想要的人生的底气。

面对教育、婚嫁、创业等过程中的不确定性以及中长期财务需求,这笔钱既要收益高更要有足够的灵活性。

快返年金相对于养老金和增额寿来说,更早的可以实现领钱。所以,它很适合短期内就需要用钱的朋友。

比如,打算40岁投保,45岁就开始减少工作逐渐躺平,需要一份稳定的现金流来补充生活。

那养老年金直接出局,因为它最早也得55岁才能领,远水不解近渴;增额寿也不太理想,它无法自动产生稳定现金流,需要你手动支取,很容易因为计划外的大笔支出而打乱节奏,无法保证细水长流。

因此,快返年金的优势就体现了,最快5年后就能开始给你“发钱”,创造一份稳定的被动收入。

同时,如果你中途改变主意(比如10年后又想创业),还可以退保拿回本金,兼顾了流动性和持续性。

假如我们要一次性给孩子100万,直接给孩子,又怕孩子突然拿到这么大一笔钱,不会管理,导致资金挥霍掉了,那么,就可以给孩子买一份快返年金。

同样是活到老、领到老,因为投保人是我们自己,只有我们自己有权利操作退保,所以,孩子只能每年固定领取年金,不能多领、也不能少领,既给了孩子一辈子的关爱金,又能有效防止子女挥霍。

很多朋友步入中年,父母也是进入老年,逐渐没有挣钱的能力了。如果提前给自己买一份快返年金,这笔本金一直在账户里,每年发利息就可以用来帮扶老人生活,提供给老人一笔生活费。

唠了这么多,咱们最后简单总结一下。选哪种产品,就记住一个原则:看你的钱,将来主要想用来干嘛。

-

求稳养老,怕老了没钱花?→ 首选养老年金,它就是你退休后的铁饭碗。

-

存笔活钱,给将来用?→ 首选增额寿,用钱灵活,啥时候用、怎么用都方便。

-

想早点退休,提前领钱?→ 看看快返年金,能快速拿到现金流,一辈子的零花钱。

最后提醒一句,投保人、被保人、受益人,这几个身份关系到钱是谁的、给谁,填的时候一定要想清楚,一字之差可能后果完全不同。

保险储蓄的核心,不是让你暴富,而是用确定的工具,把确定的钱,在确定的时间,用确定的方式,给到确定的人。

微信客服

微信客服