在分红险预定利率不超过2.0%的时代,也就是2025年8月31日之前, 市面上大部分分红险保底收益的预定利率为2.0%,演示利率用的大多是3.5%和4%。 而在9月1日之后,市面上分红险的预定利率降到了1.75%,而演示利率, 被要求设定为3.9%和保险公司5年财务投资 收益率 平均值的较小者。 因此,目前大部分公司的分红险演示利率下调为3.5%或3.75%,甚至有公司因为过去5年的财务投资收益率

在分红险预定利率不超过2.0%的时代,也就是2025年8月31日之前,

市面上大部分分红险保底收益的预定利率为2.0%,演示利率用的大多是3.5%和4%。

而在9月1日之后,市面上分红险的预定利率降到了1.75%,而演示利率,被要求设定为3.9%和保险公司5年财务投资收益率“平均值的较小者。

因此,目前大部分公司的分红险演示利率下调为3.5%或3.75%,甚至有公司因为过去5年的财务投资收益率达不到3.5%,分红险的演示利率可能会降至3.5%以下。

但是,有这样一款分红险,现在的演示利率直接定为4.25%!分红收益可谓是一骑绝尘~

福享版势头正好,那作为同一家保司的另一款产品一生中意(鑫享版),也同样受到了非常更多的关注。

经常有朋友问我,这两款产品,到底哪个更好?怎么选?分红真的靠谱吗?

有这些疑问的朋友,这篇文章,会给你想要的答案,我们一起看下去吧~

一生中意(福享版)和一生中意(鑫享版)都是中意9月新上架的产品,从产品向来看,两款产品最明显的区别就是:

保底预定利率的不同,肯定会影响收益情况,我们一起来对比一下:

以30岁女性,年交10万,交5年为例,先看保底收益对比:

保底部分的现金价值,保底1.75%的鑫享版明显比1.5%的福享版更高,回本时间更快。

两款产品加上分红收益后,都是交完保费后第二年回本,

但是整体收益来看,反而是一生中意(福享版)收益更高:

保单第10年,福享版现价达到58万+,鑫享版现价56万+;

保单第20年,福享版现价达到81万+,鑫享版现价77万+

保单第30年,福享版现价达到113万+,鑫享版现价104万+;

所以,从分红险的收益角度来看,一生中意(福享版)更有优势。

这里也有朋友肯定有疑问,为什么保底收益更高的鑫享版,加上分红之后,却没有福享版收益高呢?

福享版,采用低保证+高分红演示方式,鑫享版,采用的则是高保证+低分红演示方式:

①一生中意福享版,预定利率 1.5%,演示利率 4.25%;

②一生中意鑫享版:预定利率1.75%,演示利率 3.75%。

按照中意近些年的分配比例 77% 来计算两款产品实际到手的收益率:

福享版:1.50%+(4.25%-1.75%)× 77% × 100% ≈ 3.62%

鑫享版:1.75%+(3.75%-1.50%)× 77% × 100% ≈ 3.23%

这把就很明显了,福享版的收益不仅碾压鑫享版,甚至比2.0%时代刚下架不久的一生中意(尊享版)还要高!

保证收益下降后,保险公司分红相关的投资空间更大,分红收益上限就会更高,演示利率也就可以“激进”一些。

因此,保底利率更低的福享版,反而有着相对更高的分红空间~

因为(福享版)计划是在行业预估值公布之前就已经报备的产品,所以4.25%的分红演示应该就是目前市场的天花板了,

另外,两款产品出自同一家保司,产品形态基本上都是一样的,减保规则宽松、支持万能账户、都支持第二投保人和隔代投保。

所以,在其他条件一致的情况下,我认为,一生中意(福享版)确实更胜一筹,毕竟中意人寿优秀的投资与经营方式摆在那,未来收益还是非常值得期待~

分红险,不说保司实力万万不行,因为上边的演示收益再高也要看保司做不做得到。

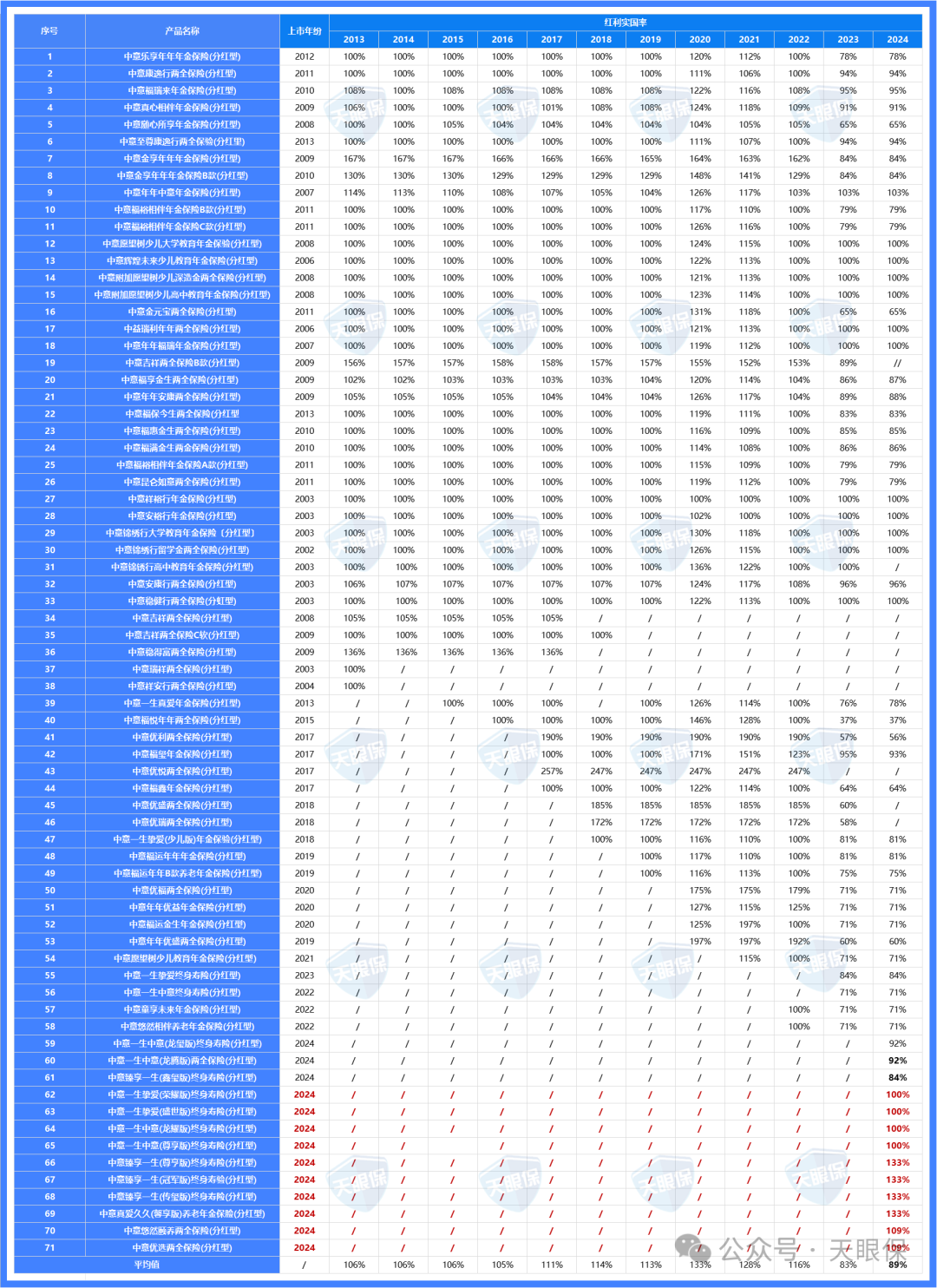

去年 10 月后推出的预定利率 2% 的产品,最新分红实现率全部≥100%,即分红达标甚至超预期。

今年公布的新产品,13款的新产品,10款分红险>100%,

按照公式计算实际收益率,今年中意给到客户的收益水平都保持在高位,而且明显比去年还要更高一点,也就是再次突破限高!

光看一年的表现不足以说明什么,但是如果过往10年都是如此,那稳定性就不言而喻了:

中意人寿,13年-22年,分红实现率都没有低于100%的情况出现,甚至超额表现的也不在少数,

即使是23年有限高令的情况下,还申请突破限高令,拿到了平均分红实现率 83% 这样的成绩,

11年来的平均分红实现率能有108%,不仅达成还超标完成,确实是给我们极大的信心!

中意的股东实力已经是老生常谈的了,我们这里就简单提一嘴,

中方股东是中国石油集团(世界500强),外资股东是意大利忠利保险,在全球保险集团里排名前10,同样是世界 500 强,更创下历经两次世界大战、新冠疫情等重大危机仍连续 160 年分红不间断的行业奇迹。

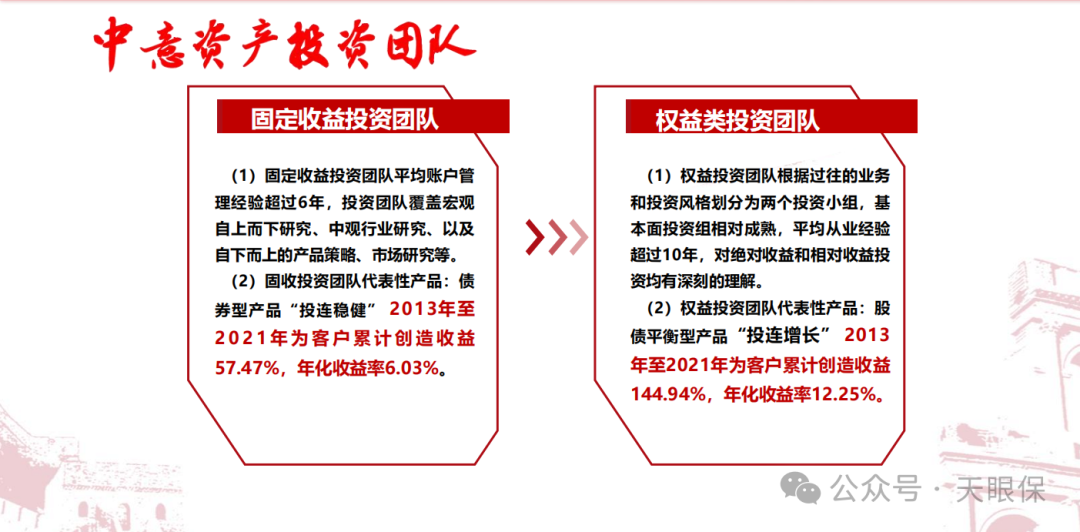

综合投资收益率在6%以上,(财务)投资收益率在4.5%以上的,就是属于表现优秀的保司,而中意人寿也结结实实的超过这个标准,近 3 年综合投资收益率6.33%,近 3 年(财务)投资收益率4.71%,都是在优秀的标准之上。

之所以中意人寿的投资收益率可以如此优秀,主要有两个原因,

一是因为中意有一个非常特别的一点:有自己的资管团队。

在整个保险行业中,也是属于头部资管公司,不仅帮自己打理保险资金,也帮其他公司打理资金,经验非常丰富。

二是中意人寿依托中石油项目资源优势,积极参与国家级基建投资,有先天的投资优势。

比如:“西气东输” 项目、京沪高铁项目,还有高端制造投资项目、绿色产业投资项目、交通基础设施建设等项目,都属于可持续发展项目,由于有这一系列的优质项目在手,也给中意的投资收益率提供了稳健的支持。

所以,优秀的团队+优秀的项目双buff叠加,直接保证了中意人寿长久以来的投资收益稳定性。

选分红险,我们就是想要搏一搏更高的上限,而实力强劲的保司,就是我们选择的第一要义。

实话实说,既然选分红险,就是认可这种保底+分红的产品结构,而其中分红的更高可能性,恰恰是我们更想要的~

我认为,中意的实力表现,给了上边分红演示更高的一生中意(福享版),更实在的底气,分红收益值得看好。

上边我也有提到,一生中意(福享版)计划,是在行业预估值公布之前就已经报备的产品,所以4.25%的分红演示应该就是目前市场的天花板利率。

目前各家保司陆陆续续在上的新产品,基本上定价利率都是在3.9%及以下,福享版这款产品就相当于是在利率下行的整个大场里,最后的既有保底又有更高上限的机会了!

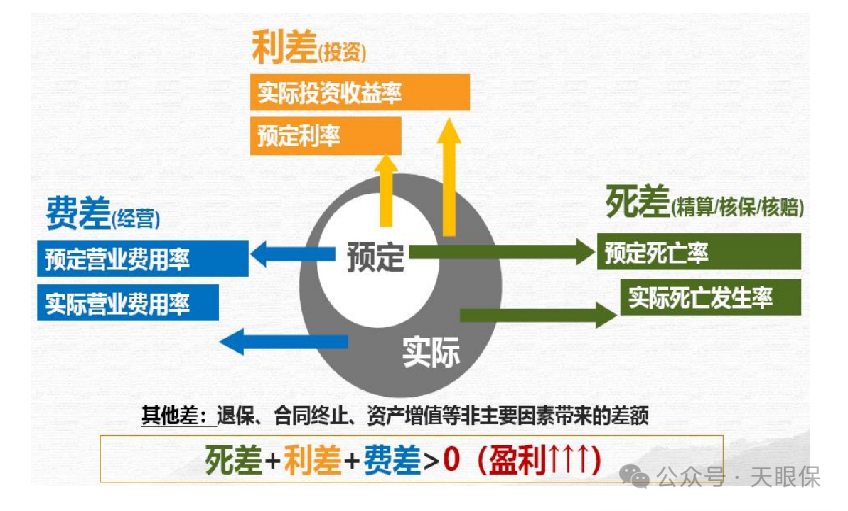

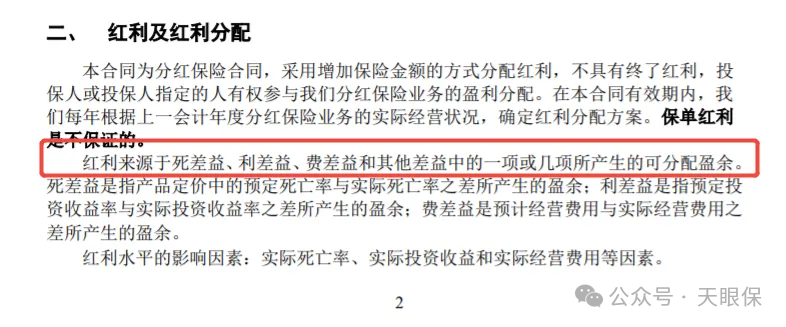

分红保单中的分红,就是由保险公司通过这些所获取的“可分配盈余”。如果保险公司经营很好,今年的某几项,或四项都是有盈余的状态,那就能给客户较高的分红。

毕竟市面上,绝大部分的分红险,都是单利差分红,也就是说,客户到手的收益完全依赖保司的投资情况。

哪怕是,今年保司的投资收益不理想,但是费差、死差充足,也不会多给客户分红,因为合同规定的分红不包括这部分收益。

假设预定死亡率是万分之三,而实际死亡率是万分之二,也就是死亡人数是两个,只需要赔付2万元,赔付金额比预期少了1万元。这1万元,就是死差带来的收益。

现在咱们老龄化社会,而且医疗、养老行业都在进步发展,死亡率下降,死差就一定会产生收益。

但是如果合同没规定分红包含死差产生的利益,这部分钱也和你没关系了。

红利来源,直接四项全包含,也就是全差分红!红利来源广,我们结结实实的有分到更多钱的可能。

这也是为什么我建议大家长期持有一生中意的原因,不管是8月刚下架的尊享版,还是现在的福享版,都是全差分红,是对客户最有利的分红方式。

微信客服

微信客服