一家连续亏损13年的保险公司,恰恰藏着今年最好的分红险产品。 无论是作为养老金的 星海赢家火凤版 ,还是全网独一份高保底、高演示的 星福家朱雀版 ,都是市场上绝对无法忽略的存在。

一家连续亏损13年的保险公司,恰恰藏着今年最好的分红险产品。

无论是作为养老金的星海赢家火凤版,还是全网独一份高保底、高演示的星福家朱雀版,都是市场上绝对无法忽略的存在。

这个看似矛盾的现象,正是复星保德信带给市场的最大争议。

今天,我直接带你深扒真相,从保司背景、偿付能力、投资能力、分红实现率以及产品表现多个方面,说清楚这家保司究竟什么情况。

评估一家保险公司,尤其是合资公司,首先要看它背后是谁“撑腰”。

复星保德信人寿成立于2012年,注册资本33.621亿元,是一家中美合资公司:

深耕健康、快乐、富足板块的产业巨头,资产规模超千亿。它的作用不仅仅是注资,更能为保险业务带来丰富的生态资源和投资机会。

2022年研发投入达58.9亿元,拥有超260项在研创新药项目,旗下复星医药在疫苗、CAR-T细胞治疗等前沿领域处于行业领先。

就比如你去过的上海豫园商城、三亚的亚特兰蒂斯酒店,买黄金可能会去的老庙黄金,喝酒喝的舍得白酒,平时买药去的复星医药等等,都是复星集团旗下的。

拥有超过150年历史的“百年老店”,是美国最大的人寿保险公司之一,业务遍及全球40余个国家,管理资产规模超1.5万亿美元。历经多次全球经济周期和金融危机而屹立不倒,其稳健的经营理念和卓越的风控能力是全球保险业的标杆。

复星保德信的股东背景,用“强强联合”来形容毫不为过。

并且,股东的实力,不仅在于有钱,更在于有意愿和能力在关键时刻挺身而出。

复星与保德信各持股50%的均衡结构,决定了双方会共同全力支持这家公司的发展。

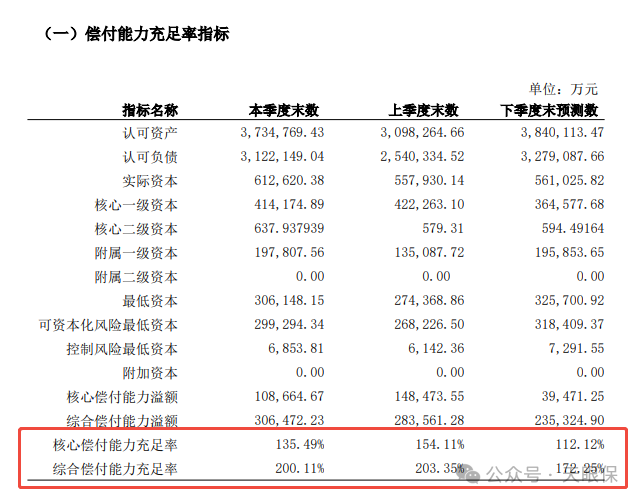

这个数据意味着,即便在最极端的情况下,公司也有足够资本覆盖所有理赔和兑付需求。

金管局针对于保险公司偿付能力充足率有明确的标准:综合偿付能力充足率 ≥ 100%,核心偿付能力充足率 ≥ 50%;

根据复星保德信最新披露的数据来看,综合偿付能力充足率为 200.11%,核心偿付能力充足率为 135.49%,是远超监管要求的标准的。

所以,从安不安全的角度看,复星保德信的底牌非常硬。

但是,为什么实力强硬的复星保德信会连续亏损十余年呢?我们接着往下看:

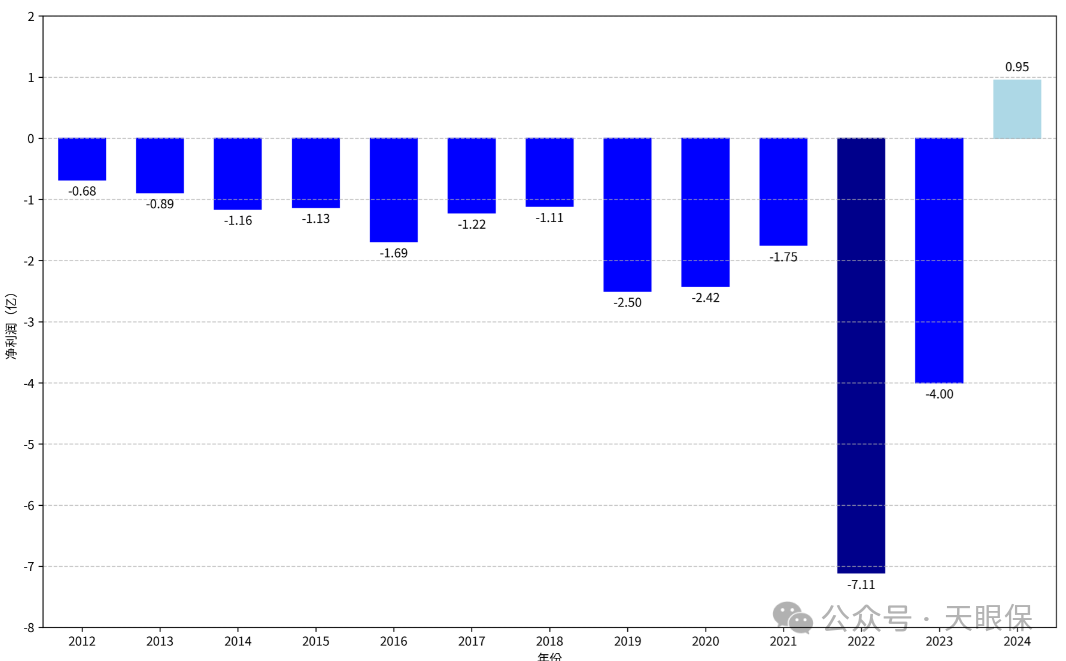

复星保德信目前唯一被诟病的,就是成立十多年来长期处于亏损状态。

复星保德信2012年到2024年的净利润(亿)情况

很多朋友一看到“连续亏损13年”这几个字,心里立马咯噔一下,手就缩回去了。下意识觉得:这公司是不是快不行了?

一家公司的亏损,也分“真不行”和“策略性投入”。而复星保德信的情况,更像后者:

说白了,早期的亏损,不是因为它经营不善、投资失败,而是因为它选择了一条“烧钱换市场”的快速路。这条路,就是银保渠道。

① 产品“下血本”:在2017年左右那个好时代,它推出了预定利率4.025%的年金险,还附带保底3%的万能账户。这在当时绝对是“收益王炸”,对客户吸引力巨大。

② 渠道“给重金”:前几年通过银行网点卖保险,需要支付给银行高昂的手续费(销售渠道费用)。银邮渠道因为有广泛的客户基础,所以费率都会比较高。虽然能够快速出结果、扩规模、抢占市场份额,但牺牲了利润。

③ 退保的压力:这种高收益、快返还的产品,吸引来的客户很多是短期理财心态,可能5年后就退保了。结果就是,保险公司前期支付的高额渠道费和佣金还没完全收回成本,客户就退保了,每一单都算下来可能都在亏钱。

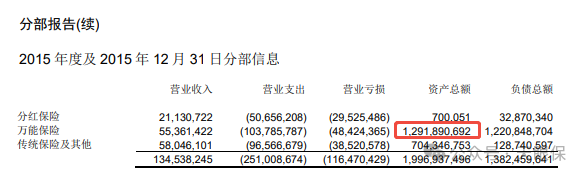

由于前期银邮渠道占比大,符合这个渠道用户需求的万能险,反响热烈,帮助复星保德信快速打开市场。

可以看到,从资产规模上,仅2015一年,万能险规模就涨了 10 个多亿。

类似于万能险的这种产品,比如两全、年金等属于交费期短、流动性高、又有保底收益,销量虽然非常高,但是因为保险是刚性兑付的特点,后期的复星保德信依旧是需要在整个大环境下行的情况下,去兑付原来的高利率产品,利润空间也因此受到了很大的影响。

为了快速吸引用户,商品不仅优秀还定价低,还给带货主播天价坑位费。虽然销售额做上去了,但每卖一单都在补贴,账面上自然是亏损的。

所以,这段亏损史,可以看作是为快速建立市场知名度和规模,所付出的战略性代价。

事实上,这种“高成本扩张”模式并非个例。当时主打银保渠道的几家,如光大永明、中邮人寿等,都走过类似的路,这是行业特定发展阶段的“共性作业”。

公司近两年已经成功扭亏为盈。这背后是其强大的“自我造血”能力——也就是投资能力。

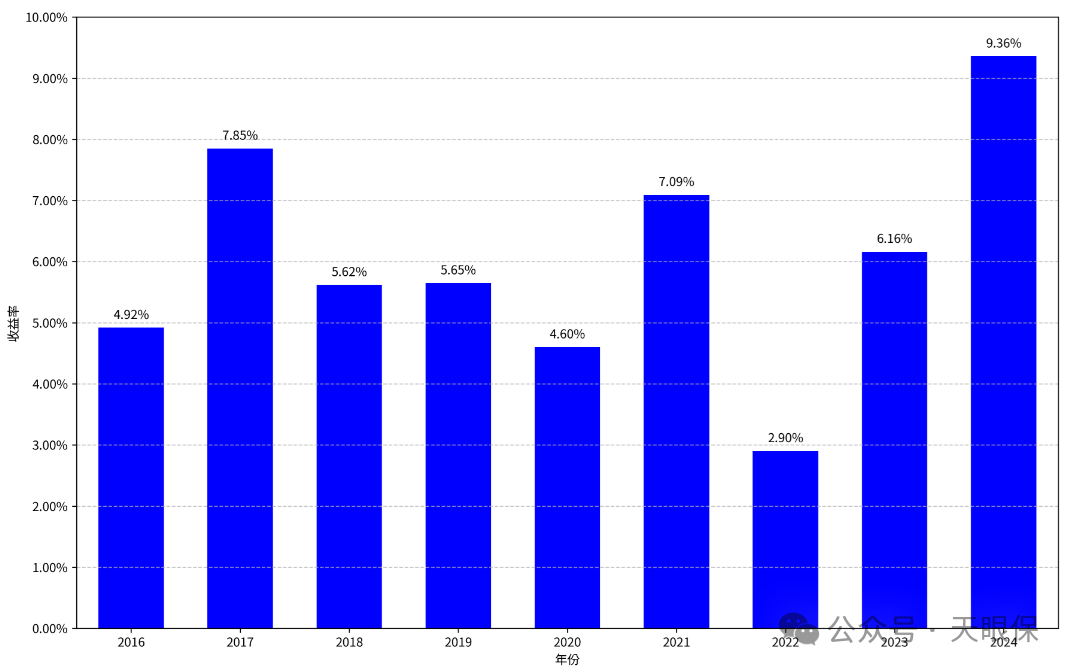

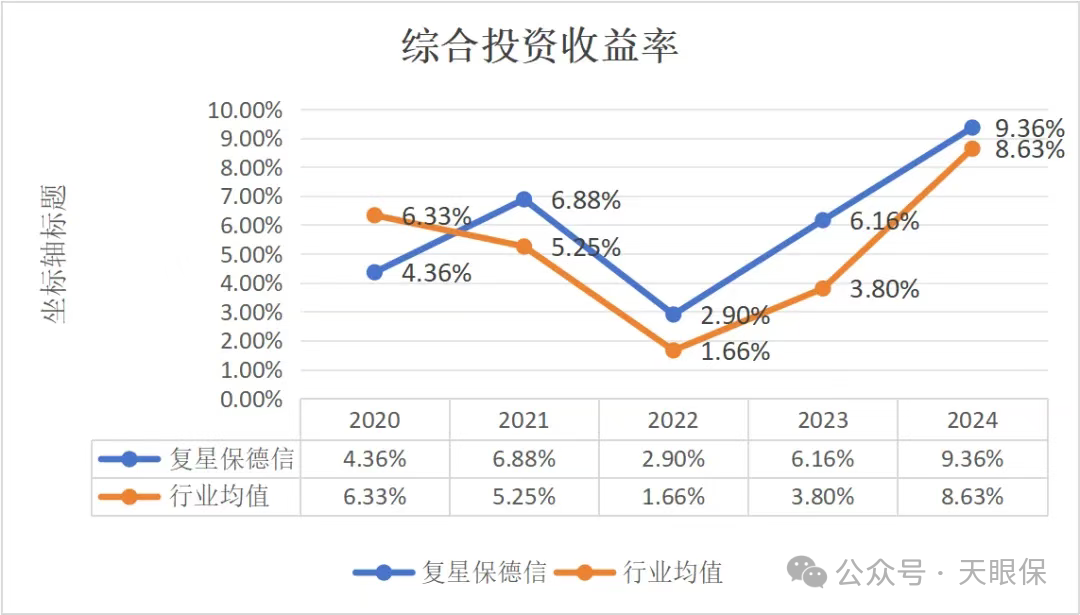

事实上复星保德信的投资能力一直是比较亮眼的存在,我们直接看历年来的投资收益率:

根据公开数据,复星保德信2024年的综合投资收益率达到了9.36%。投资赚的钱,远远覆盖了运营成本,利润自然就来了。

从行业内均值来看,复星保德信的投资收益率也依然可圈可点。

简单来说,它现在已经从一个需要“烧钱”扩张的少年,成长为一个能自己赚钱、家底殷实的青年了,24年直接成功扭亏为盈,赚了1个多亿!

因为现在基本上是分红险的天下了,我们看保司不可能不关注保司的分红实现率,毕竟这个和我们最后到手的收益息息相关。

监管规定,分红险的投资账户是独立管理的。就算公司整体处于亏损,如果分红账户投资收益好,也是可以给到不错的分红。

从客观数据来看,复保过往十年的累计红利实现率平均下来有99%左右,长期表现很不错:

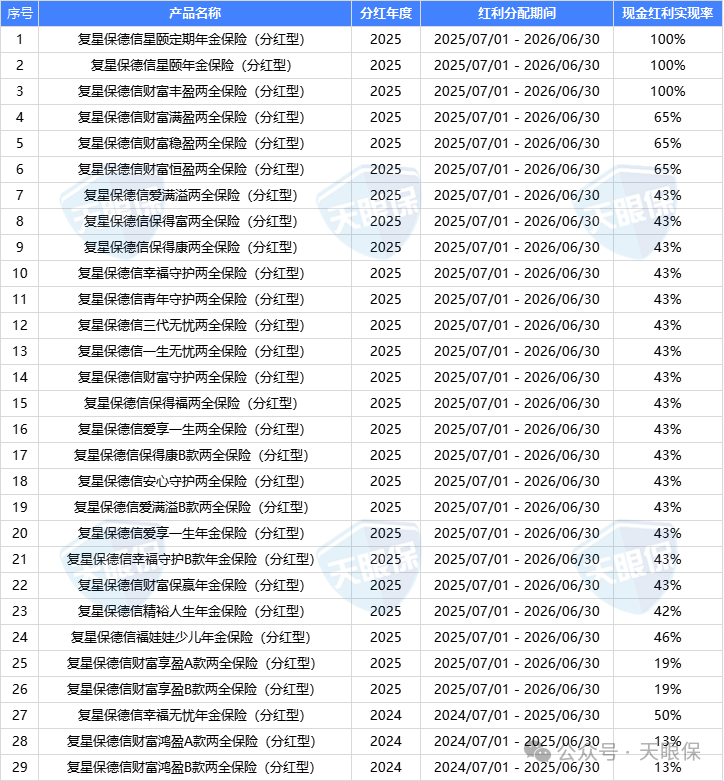

去年在监管限高的特殊情况下,28款产品平均分红实现率46%,也还算中规中矩。有几款实现率在20%以下,主要是因为这几款产品之前分红实在太高了,图上可以看出来,有的都在200%以上了。

25年最新的分红实现率来看,13款新产品,都达到了100%:

按照去年最火的分红险——复星保德信星福家青鸾版终身寿险(分红型)来测算:

演示利率是4.0%、预定利率是2.0%、最新分红实现率是100%

实际收益率=2.0%+(4.0%-2.0%)*70%*100%=3.4%!

很明显突破了限高,而且能突破限高,向监管提出超出限高分红的公司,往往有更强的分红实力,具备更强的分红意愿。

总的来说,复星保德信分红实现率表现在业内属中等偏上水平。

我们看待复星保德信的亏损史,得要有点“老板思维”:

这不是经营失败的亏损,而是战略投入的代价。这种模式有迹可循,且已成为过去式。

评判一家保险公司当下的安全性,更重要的是看其股东背景、偿付能力和现在的盈利能力。

这段“黑历史”不应成为你判断其产品好坏的决定性因素。咱们的眼光得往前看,重点落在它现在能拿出什么样的产品上。

复星保德信的分红险,在养老年金、快返年金和增额终身寿赛道都有自己的代表作。我们接下来一个个看:

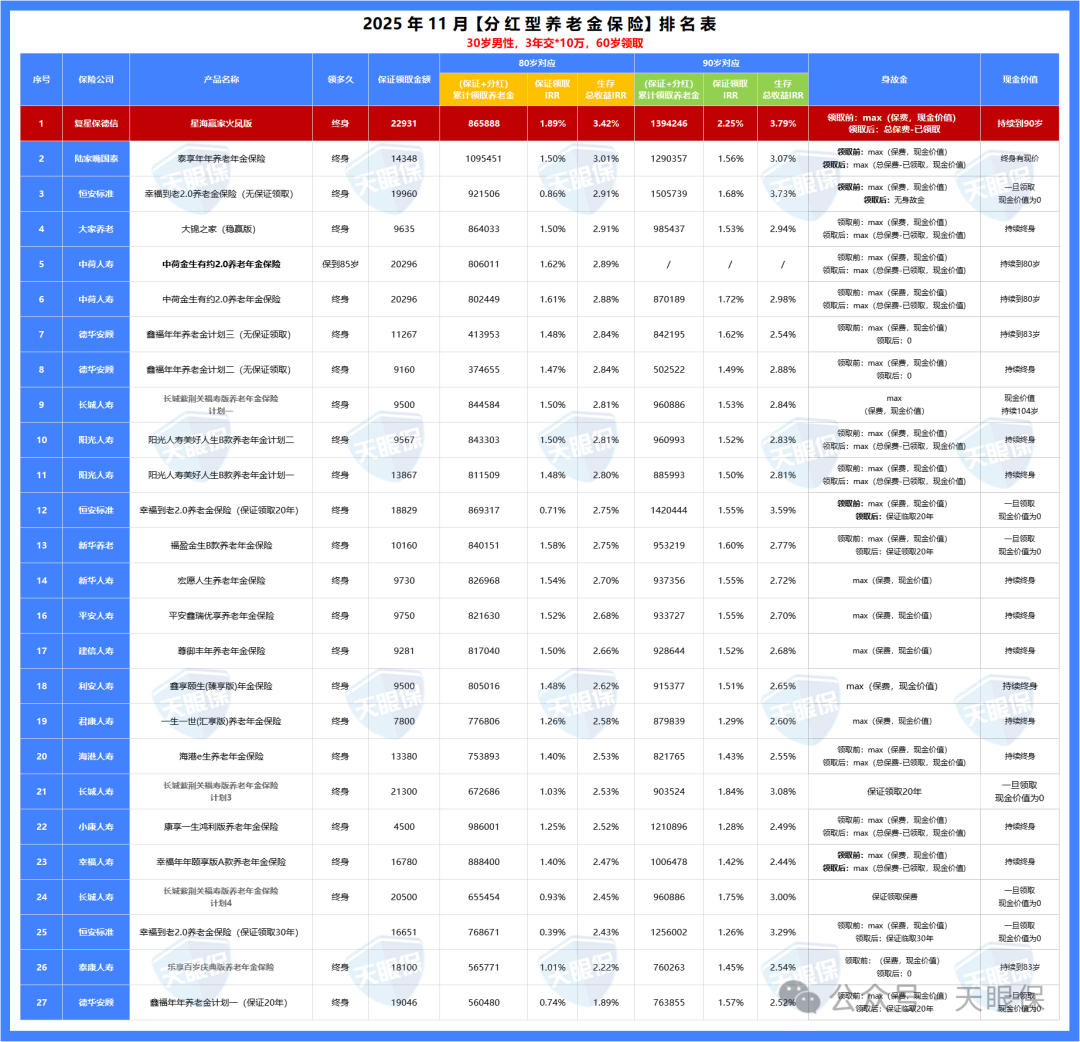

复星的养老年金长期以来一直是市面上前三的水平,星海赢家更是市面上非常火爆的IP了,现在在售的星海赢家火凤版依旧凭借高收益,拔得养老年金的头筹:

以40岁男性,一年交10万交3年为例,60岁开始,每年可保证领取18789元:

100%实现率的情况下,60岁可领 24795 元,领取金额逐年递增,70岁可领 29105 元,80岁可领 34225 元,90岁可领 40640 元,越老越值钱,90岁预期复利IRR可达到 3.82% ~

即便是不看分红,只看保底,80岁复利也达到了1.74%,和固收增额/固收年金天花板的产品一个等级,90岁复利IRR达到了2.27%,如果真的寿命够长,长期保底复利IRR都可突破3%。

所以,即便是超级极端的情况下,几十年保险公司一分钱红利也不派发,单纯看保底收益,这款,也是非常有竞争力的一款产品说这款产品是当下的王炸年金险一点不为过!

另外,复星保德信还有自家的养老社区,叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

目前养老形势严峻,如果说有养老年金可以每年领钱,还有机会达到入住重金打造的养老院,确实非常值得了。

但是,有一说一,虽然复星保德信现在已经开始在盈利了,新产品25年披露的红利数据也突破了限高,但整体和中英、中意、恒安标准、陆家嘴国泰这几家公司长期数据都更加优秀的保司相比,还是有一定差距的。

我认为,未来想几十年达到100%红利数据,对复星保德信来说还是很有挑战的。

但,即便如此,星海赢家火凤版依旧可以称得上是一梯队。

核心的原因就是,即便去掉分红,单纯看固收部分,这款产品已经算是行业一梯队了,分红部分,即便实现率只有20%-50%,那也可以碾压所有固收类产品。所以,这款产品,依旧是非常有优势的存在。

快返年金相对于养老金和增额寿来说,更早的可以实现领钱。所以,它很适合短期内就需要用钱的朋友。

很多人也把快返年金看作是“大额存单”的平替,最快5年后就能开始给你“发钱”,创造一份稳定的被动收入。

星颐朱雀就是分红型快返年金的佼佼者了,无论是选择哪种交期,都是全网TOP1的收益。

以40岁男性,每年存10万,存3年,共计30万为例:

第一年开始就产生红利,第 5 年就回本,且开始领年金,每年固定部分可以领 5181 ,加上红利之后,可以领 9855 元,往后可能会往上浮动一点,长期复利依旧有机会突破3%,非常优秀了!

现金价值,也就是账户里剩余的钱,即使一直在领钱,也会维持在29万+,有急用钱的时候,直接能拿回所有钱。

相当于一边每年有稳定的流水进账,一边大头本金还相对安全地放在那里!

所以,如果是想选分红型快返年金,,想用来提前退休,或者是想尽快每年能有一笔固定的钱供自己支配的朋友,星颐朱雀就是很好的选择了。

复星保德信的星福家朱雀版,可以说是增额终身寿目前市场上独一份的“秀”了。

因为它是唯一一个既有1.75%高保底,又有4.25%高分红的产品了。其余一梯队分红险,要么演示收益和它一样,但是保底没它高,要么保底和它一样,但演示利率又差一口气。

还是按40岁男性,每年存10万,存3年,共计30万为例:

45岁回本,50岁账户里的钱达到36万+,复利2.25%;

60岁保底收益36万+,加上分红之后,为51万+,复利2.93%;

70岁保底收益43万+,加上分红之后,为74万+,复利3.21%;

所以说,如果非常看重产品收益的朋友,这款产品高保底、高演示,在市场上的地位绝对是数一数二的。

整体而言,无论是养老年金、快返年金还是增额终身寿,复星保德信都是认真耕耘的。虽然在公司层面,复保比不上中英、中意这种尖子生,但它们家的分红险也是可以纳入考虑范围的。

作为尚且年轻的保险公司,其雄厚的股东背景和强劲的投资能力足以支撑它之后的脚步。

它的养老年金、快返年金和增额寿,演示收益确实站在市场第一梯队,在挑选时,值得拿出来横向对比。

甚至连重疾险,高性价比产品里都有这家保司产品的一席之地,也就是大黄蜂16号旗舰版。

所以从产品来看,复星保德信确实很有诚意,做的都是非常有竞争力的产品。

微信客服

微信客服