作为一名负责任的家长,你可能已经花了很多时间研究各种少儿重疾险。 你对比着不同产品的保障病种、赔付次数和价格,一心只想为孩子找到那份最稳妥、最安心的保障。 然而,一个深藏的

作为一名负责任的家长,你可能已经花了很多时间研究各种少儿重疾险。

你对比着不同产品的保障病种、赔付次数和价格,一心只想为孩子找到那份最稳妥、最安心的保障。

然而,一个深藏的担忧始终挥之不去:保险条款密密麻麻,万一将来孩子真的生病,保险公司会不会用某个不起眼的条款“卡”住我们?这种“万一”,就像悬在头顶的达摩克利斯之剑,让所谓的“安心”大打折扣。

难道就没有一款产品,能真正理解家长的这份焦虑,把理赔条件做得更人性化,让保障实实在在地覆盖这些最让人揪心的风险吗?

答案是肯定的。2025年下半年,全新上线的达尔文宝贝计划12号,正是这样一款“陌生”的产品——它用前所未有的宽松条款,重新定义了少儿重疾险的理赔标准。

简单说,买保险最怕就是“出事了,保险公司跟你抠条款字眼”。

普通重疾险条款里,有两个行业内都没做到的保障,而达尔文宝贝计划12号主动把这两个坑给填上了。

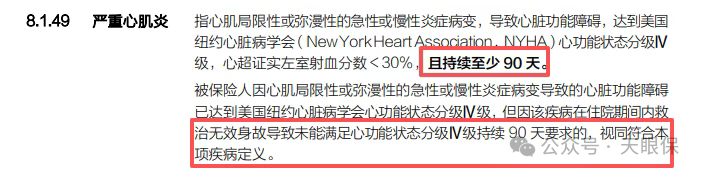

以前,比如孩子得了非常严重的心肌炎,情况很危险。但很多保险条款死板规定:心脏功能衰竭的状态必须持续180天以上才能算重疾赔钱。

可事实上,这种急病可能要命,可能几十天甚至几天人就没了,根本撑不到180天。结果保险公司会说:“对不起,没熬够天数,按条款不能算重疾,只能把你交的保费退给你。”这谁受得了?

把时间要求从180天缩短到了90天,更容易达到了。

最牛的是,它明文规定:如果因为这个病在医院没救过来,就算没有满足天数要求,也算重疾,全额赔钱!

这就好比,以前保险公司要求必须“病满180天”才承认这是病重。

现在,只要医生诊断确实病得非常重,而且都在医院抢救了,保司就认!不跟你纠结那几天时间。

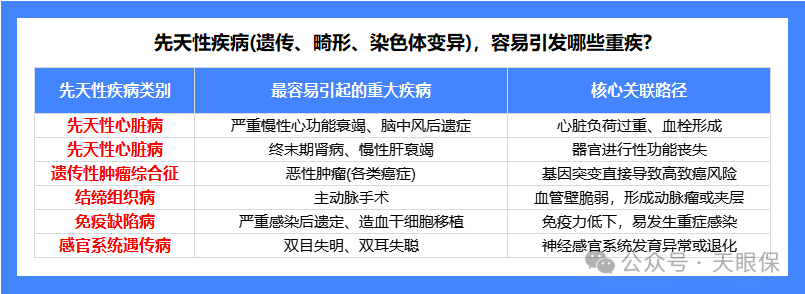

几乎所有保险都有一个共同点,也是一个行业“潜规则”:天生的病、遗传的病,不在赔付范围。

很多先天问题(比如心脏上的小毛病),孩子小时候根本看不出来,能吃能睡能玩,可能到上学体检或者更大时才突然发现。这时候你去理赔,保险公司会一摊手:“这是天生就有的问题,属于免责范围,不赔。”

只要满足:孩子满了3岁以后,才第一次查出来有这个先天性疾病,并且这个病导致了合同里的重疾,你买保险的时候确实不知道有这个问题(没有故意隐瞒)。

不仅先天性畸形或变形可以赔,遗传性疾病和染色体异常也可以赔。我把一些先天性疾病容易引起的疾病列举出来了:

这就给家长吃了一颗定心丸,不用担心某些隐藏风险未来没保障。

摸着良心说,这份责任不是说简简单单的升级,而是实实在在站在消费者角度在考虑问题。

要知道以前虽然产品升级迭代很快,但是大多还是在创新保障比例或者内容,但是达尔文宝贝计划12号,不是简单地多赔你点钱,而是让赔钱变得更合理、更简单,也就是真实的降低了理赔的门槛,专门对付那些最容易产生纠纷、最让人憋屈的情况。

说白了就是,它不光有亮点,该有的保障一样没落下,而且很多细节都替家长想到了。

意外导致疾病,多赔一笔:如果孩子因为意外事故(比如车祸、摔伤)直接导致了重疾、中症或轻症,在正常理赔的基础上,还能额外多赔一笔钱(比如重疾多赔50%)。

卵圆孔未闭:很多新生儿都有的情况,如果3岁后还没长好,并且因此引发了重疾,能多赔30%;哪怕不到3岁,只要是小于等于3mm也有机会标准承保。

严重肥胖和脊柱侧弯:在18岁前,如果因为这些情况需要做特定手术,也能额外拿到30%的关爱金。

如果你的预算充足或者是对某些责任比较看重,还可以加上这些“升级包”:

-

重疾多次赔:担心大病赔过一次后就没保障了?可以加上这个责任,重疾最多能赔4次,让保障更持久。

-

癌症多次赔:癌症容易复发、转移。这个责任就是,得了癌症后,间隔一段时间如果癌症还在治疗、新发或转移,能再赔几次钱,应对长期的医疗费用。

-

投保人豁免:投保人罹患轻症、中症、重疾或是身故、高残,豁免之后的保险费。

上边这些是我们常见的可选保障,这里重点说一下这两个:

这个虽然也很常见,但是达尔文宝贝计划升级了中症理赔的比例,赔付50%,目前其他产品还是赔付40%的保额。

孩子生病,父母至少有一个人需要全职陪护,工作肯定会受影响,有了这个陪护金,每个月可以额外给一笔补贴金,连续给6个月,有效减轻父母因为孩子生病,精神和经济的双重压力。

如果孩子不满足健康告知,智能核保也找不到相关疾病,可以先发邮件给保险公司,详细说明情况,核保人员会告诉你能不能买。

如果不能买,不会留下拒保记录;如果能买,直接正式走一次人工核保就可以了。

之前我也是遇到过一些朋友,试了保险公司核保被拒保,直接影响后续买其他保险了,着急的不行,在这就完全没有这种担心了~

答案是:它可能比你想的还要便宜,真正做到了“加量不加价”。

我们可以看到整体来说,达尔文宝贝计划12号的保费非常便宜,和市面上热度相当高的大黄蜂16不相上下。

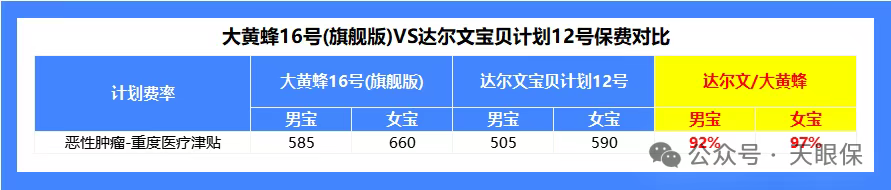

在癌症持续保障方面更优秀的情况下,达尔文宝贝计划的保费还更便宜。

在提供了行业顶尖的理赔宽松度之后,达尔文宝贝计划12号在价格上依然保持了强大的竞争力。

如果说预算有限的宝子也不用太担心,可以先买定期,保障30年的,0岁买50万保额,20年交,男宝每年只要677块,女宝每年745.6块。

这个价格,很多家庭都能毫无压力地承担,用一笔小额支出为孩子锁定未来30年的重磅保障。等孩子以后自己工作挣钱了,再升级自己的保单。

如果预算更充足,希望一步到位,就可以直接按照我上边测算的,直接给孩子保障终身,0岁男宝宝,50万保额保终身,分30年交,每年保费也就在3050元。

可以说,信美还是挺用心研发产品的,用一份亲民的价格,提供了顶尖的保障内容和理赔宽松度。

并且专注于解决实际问题,毋庸置疑,是当前少儿重疾险市场中一个性价比极高、诚意十足的选择。

目前达尔文宝贝计划12还有限时福利:7-17 岁孩子免体检保额可达 100 万,上线前 3 个月,0-6 岁宝宝免体检保额放宽至 70 万,投保更便捷。

总而言之,达尔文宝贝计划12号之所以值得重点关注,不是因为它有花哨的噱头,而是它做对了一件事:真正从家长最担心的问题出发,把理赔的“不确定性”降到了最低。

它用两大开创性的条款,主动填上了“生病太快赔不到”和“先天疾病不赔”这两个行业老坑;再用扎实的基础保障和贴心的特色责任,为孩子筑起了一道全面的防护墙。而这一切,并没有带来高昂的价格,反而保持了极具竞争力的保费。

1.我是不是希望未来的理赔能更简单、更确定,而不是跟条款“斗智斗勇”?

如果答案是“是”,那么达尔文宝贝计划12号就绝对是您不该错过的选项。它或许不是广告最多的,但一定是诚意最足、最能让人安心的选择之一。

一份好的保险,就该像它这样,成为风险发生时最可靠的伙伴,而不是新的烦恼来源。

微信客服

微信客服