达尔文系列的重疾险,一直主打的就是性价比。 以往,重疾险升级,会增加一些我们不知道具体实用性的保障,从而让人觉得,保的多是不是就是保的好? 但这一次,达尔文12号的升级,给我

以往,重疾险升级,会增加一些我们不知道具体实用性的保障,从而让人觉得,保的多是不是就是保的好?

但这一次,达尔文12号的升级,给我们带来了不一样的答案!

再一次证明,什么是真正有温度的产品:就是要从消费者角度出发,放宽理赔门槛,考虑消费者生活中扮演的角色和责任的产品。

今天我们仔细盘一盘,达尔文12号,究竟好在哪!文末我也给大家设计了 3 种真正具有性价比的方案,真的让你花少钱,办大事!

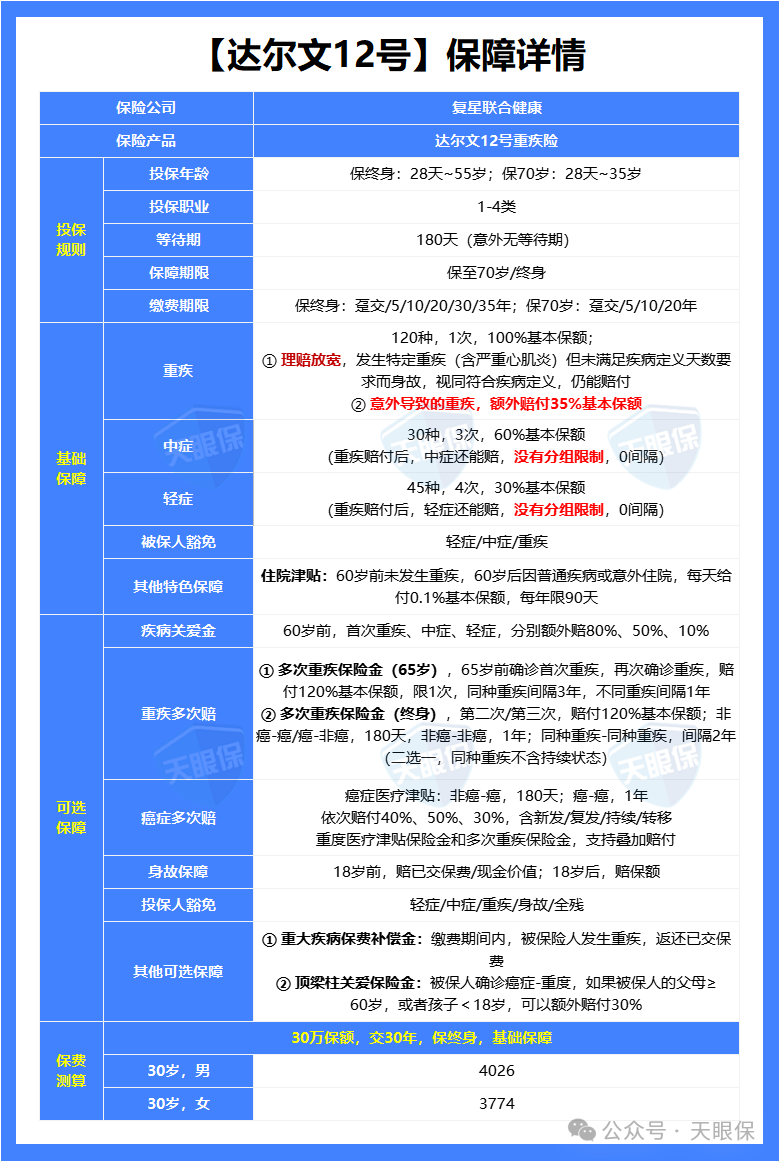

之前达尔文系列的底线就是基础责任保障终身,也因此一直在最低价格方面会缺少些许优势,因为,预算有限的朋友,可能会优先选择能保障到70岁的高性价重疾险,

但是,这一次,达尔文12号突破了保障期限,开放了保障至70岁的选择。

另外,达尔文12号基础保障和可选保障都进行了有效升级,保障赔付比例变高、理赔条件放宽等等,我们一起来分析一下:

首先是重疾责任,如果首次重疾是意外导致的,额外赔付35%。

比如说50万保额,如果因为车祸导致深度昏迷,会赔付 67.5 万,这一项责任非常有利,直接拉高了基础杠杆,意外重疾赔付比例更高。

其次,自带住院津贴,60岁前未确诊重疾,60岁后因普通疾病或意外住院,按0.1%基本保额/天的赔付住院津贴,限额90天/年,最高给付100%基本保额(给付首次重疾或身故全残保险金时需扣除已给付60岁后住院津贴),

这一项其实实用性在于,有的人一辈子可能都不会生重病,但是难免会因为一些小磕碰小疾病住院,但需要注意的是这个补贴和重疾的保额是共用的。

达尔文12号还有一项延续11号的超牛优势,就是重疾赔完,还能继续赔轻中症,没有间隔期,没有分组,也是目前最宽松的规定。

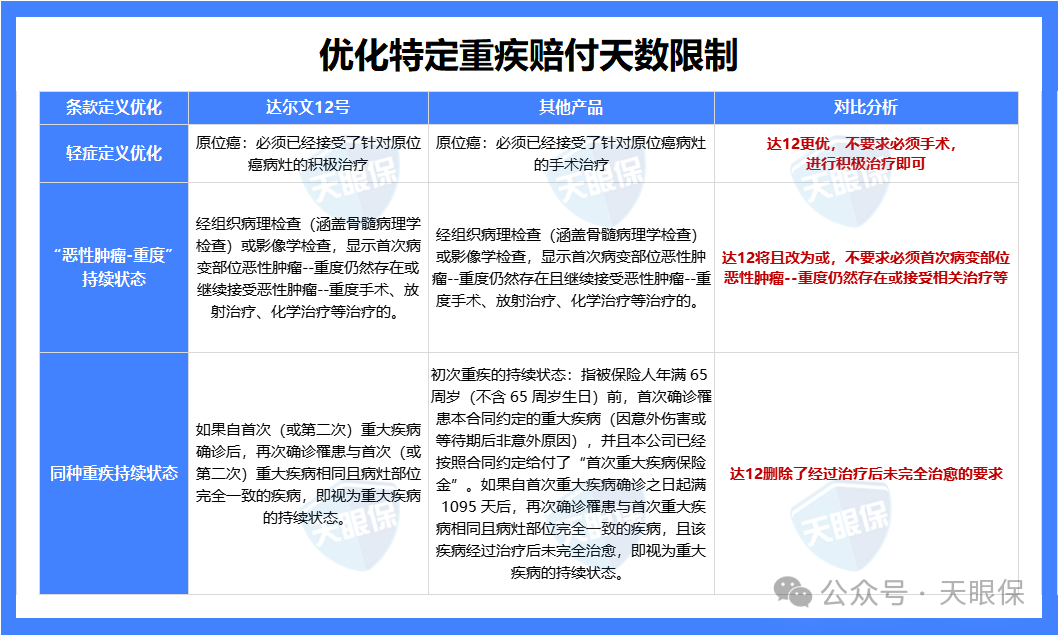

原位癌,作为非常高发的轻症(平安人寿重疾险理赔原因第4),所以,这个改动价值很大:

这一项升级,我感觉真的是站在消费者角度的一项良心制定,

我们之前说重疾险赔付什么,就是要看条款,每一种疾病都有专门的定义,并不是所有的重疾都是确诊即赔的,

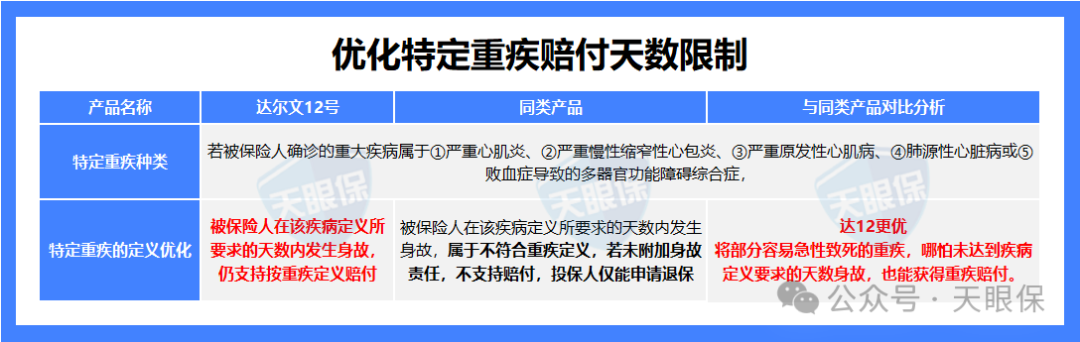

根据“理赔门槛”的不同,重疾的理赔条件可以分成3种:确诊即赔、实施约定手术后赔付、达到约定状态赔付。

虽然这个设置覆盖了一般情况下,罹患重疾后的正常需要赔付情况,

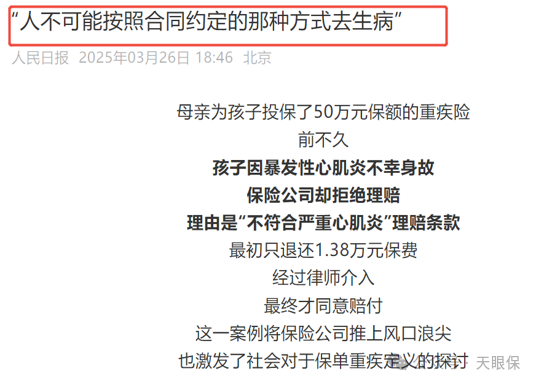

今年就发生了一个这样的案例:某保险公司拒赔了一个因严重心肌炎去世的小孩,因为从生病到身故没有满足规定的90天。

这件事,引起广泛关注,人民日报也发文表示:人不可能按合同约定的方式生病。

所以,这一次达尔文12 针对这类疾病,放宽了赔付限制,解决了医学标准和保险赔付标准不一样的理赔困境。

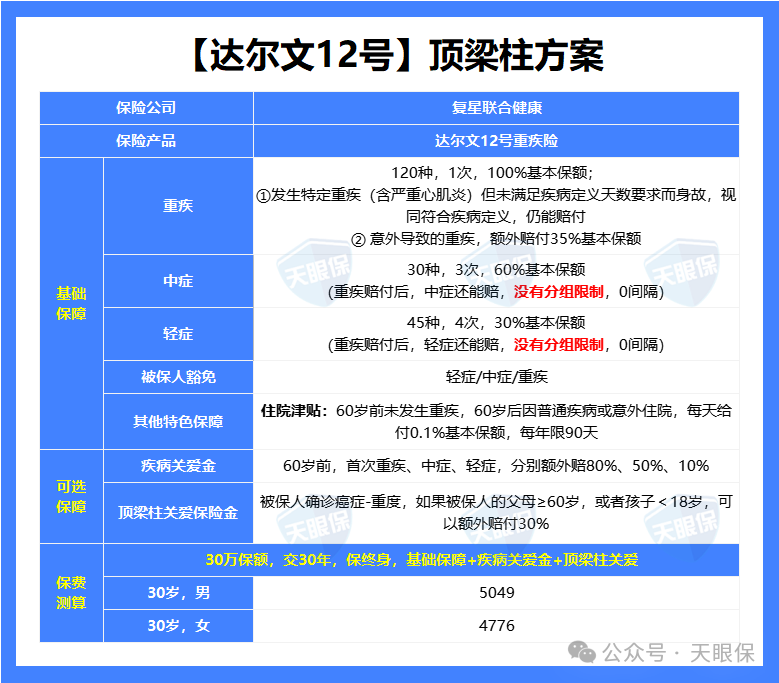

顶梁柱关爱保险金:被保人确诊癌症-重度,如果被保人的父母≥60岁,或者孩子<18岁,可以额外赔付30%。

比如35岁附加这项责任,投保时父母60岁,假设父母活到100岁,那他就拥有40年的癌症额外赔付保障。

我们组建家庭之后,最担心的不仅仅是生病,还有生大病后,家人怎么办。这个责任就非常适用于有娃或者父母需要照顾的人附加,附加这项责任的保费也不贵,比如30岁男性,附加仅仅 85 元。

之前的达尔文11,仅仅只支持65岁前重疾多次赔付,现在增加了终身多次赔付的选项,弥补了之前的不足。

附加之后,终身重疾都能多赔 2 次,50万保额来计算,每次会赔付 60 万。

这一项和上边提到的基础保障条款变宽松一样,就是条款的定义稍稍放宽:

显示首次病变部位恶性肿瘤重度仍然存在或继续接受恶性肿瘤--重度手术、放射治疗、化学治疗等治疗的。

把之前的“且”改为“或”的意义就是,如果被保人因为特殊原因无法或不建议接受癌症治疗,每隔一年可以仍处于癌症状态,都能正常理赔。

这里给大家选了 3 种性价比比较高的方案,预算从低到高,兼顾大家不同需求。

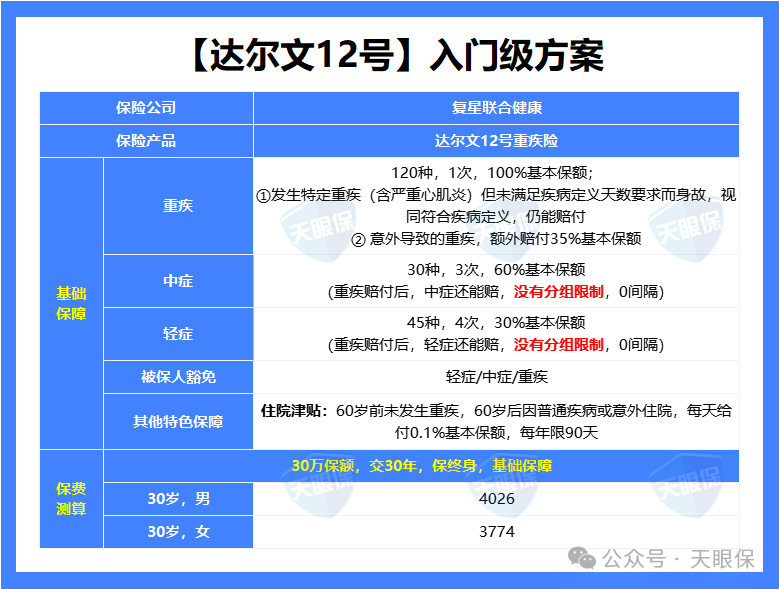

预算有限,或者是本身有比较好的医疗保障的朋友,可以只选择基础保障:

包含住院津贴,住院期间的费用压力减小,如果说想要保费压力降低,可以选 35 年缴费期限。

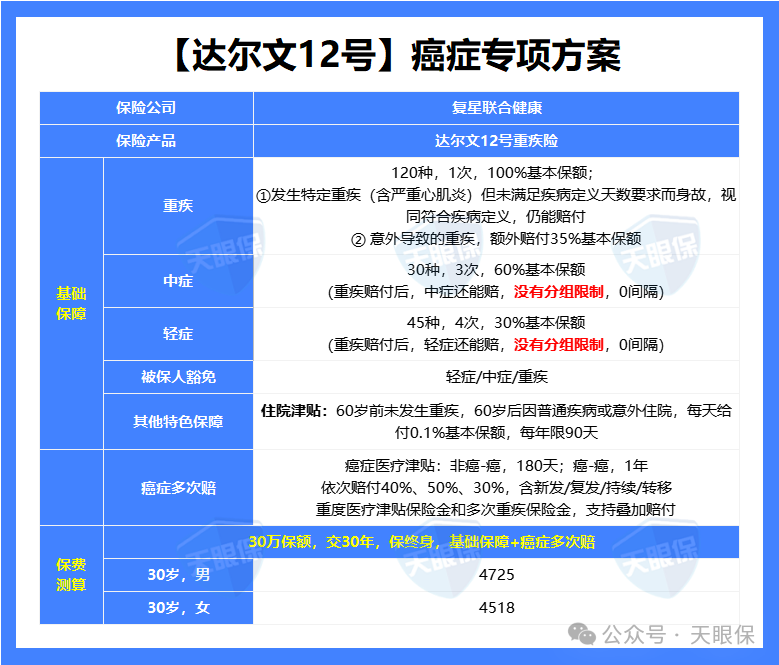

现在疾病年轻化,很多常见癌症以前是老年群体常见,现在已经向着中年群体蔓延。

而且,癌症作为最高发的疾病之一,很多朋友都觉得对这方面的额保障十分重要,那就可以选择附加癌症保障:

如果是家里有癌症家族病史的朋友,建议优先选择这项可选保障。

家庭顶梁柱选项,保费低且实用性强,只要是肩上有家庭责任的朋友,都建议附加:

另外附加的疾病关爱金责任,重/中/轻症60岁前都可以额外赔付一笔钱,直接覆盖收入起关键作用的年限,实用性更强一些。

但是具体买多少保额,是根据家庭日常开销来计算的,最好是能覆盖3-5年的收入,

所以,收入较高的朋友,优先建议增加自己的保额,不至于在不幸患病期间,不仅需要面对治疗和恢复,还要担心家庭收入跟不上支出。

盘点下来,达尔文12号相比之前,保障还是有明显更加人性化的升级,

其实这两年复星联合出的产品,都是能感觉到保司有站在我们消费者角度考虑问题,

产品升级并没有像很多产品迭代一样的通病“中看不中用”,不得不说是真的很有诚意!

没有随便增加一些让人看着眼花缭乱的保障,而是在理赔上进行优化,让重疾险的理赔门槛更加宽松,不再是严防死守。

如果你上有老下有小,想给自己选择一份适合的重疾险保障,达尔文12号真的是目前非常值得考虑的超高性价产品了~

微信客服

微信客服