微信客服

微信客服

带病投保,众民保2025VS众民保中高端,到底怎么选?

对于想带病投保的朋友来说,选医疗险,最发愁的就是健康告知 —— 问这问那,明明想保却被拒。

所以不用做健康告知的众民保系列,几乎是很多人备选清单里的必选项。

可现在选择多了反而纠结,众民保百万医疗升级到 2025版本,保障内容比以前更全了;市面上还新出了众民保中高端医疗,不少人拿着这两款犯难:“到底哪个更适合自己?”

其实选对保险没那么复杂,关键还是得看自己的身体情况和预算,下面就给大家好好拆解下这两款产品的差别,还有具体该怎么选。

一、两款产品的最大相同点

先跟大家聊聊众民保系列的核心优势,这也是它能吸引很多带病朋友的关键:完全免健康告知。

咱们都有体会,现在不少医疗险对投保门槛卡得特别严,年龄超了不行、职业特殊不行,尤其健康这块,传统医疗险见了结节、三高基本直接拒保,像癌症、脑中风、肝硬化、抑郁症这些,更是拒保的重灾区。

但众民保系列不一样,哪怕有这些健康问题,也有机会正常投保。

更重要的是,它对一般既往症也能赔!比如投保前就有肺结节、甲状腺结节,别的医疗险大多会把这些责任除外,根本不保;但这款不仅让你顺利投保,后续要是因为这些结节去看病,还能按规则正常理赔。

而且,有一个核心要点,所有想投保的朋友必须先弄明白 ——

它们对 “重大既往症” 的定义完全一致,这也是两款产品最关键的共性。

这里必须跟大家说清楚,众民保系列虽然免健康告知,但不代表啥都能赔。

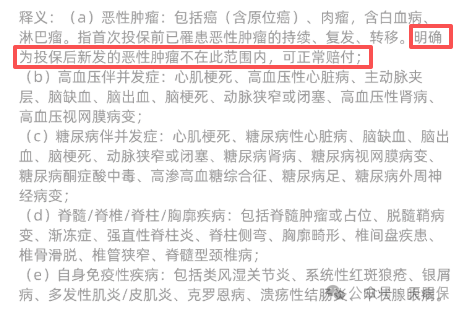

如果投保前,你已经患上了条款里明确列出的 “五大重大既往症”,或是这些疾病引发的并发症,那之后因为这些问题产生的治疗费用,保险公司是不赔付的。

这绝不是小细节,而是选择这两款产品前必须记牢的规则,提前搞清楚,才能避免后续理赔时因为没注意这点,闹出不必要的纠纷。

但有一点放心,投保后新得的疾病是能正常赔的。比如你投保前有甲状腺癌,之后又新发了肝癌,那肝癌的治疗费用就可以按规则报销,不用怕之前有病,之后生病都不赔。

二、众民保2025VS众民保中高端

五大核心区别

两款众民保都是 1 年期不保证续保的产品,我们一起来看看它们的细节差异:

01

投保年龄不同

两款产品都不限职业,所以不管你是什么职业,这两款都能投。哪怕你暂时没工作,或是做高空作业、建筑施工这类高风险活儿,都不用因为职业问题被拒,这点对很多人来说都很友好。

真正要留意的是 “谁能买” 的年龄区别:

众民保 2025 臻选版,它覆盖的年龄范围特别广,小到30天的婴幼儿,大到105岁的高龄老人,全家老小的需求基本都能顾到;

而众民保中高端版,它主要针对成年人群体,没有涵盖 18 岁以下的孩子和 80 岁以上的老人,这点要提前看清,避免白忙活。

02

医院要求不同

咱们看病时最在意的就是 “能去哪些医院、就医方不方便”,这两款产品在能去的医院范围上差别挺明显,大家可以照着自己的就医需求选:

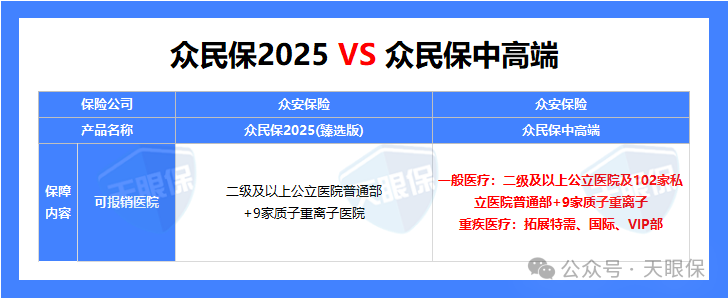

众民保 2025 臻选版,它的就医范围就限定在二级及二级以上公立医院的普通部,符合咱们大多数人日常的就医习惯。

但如果想多些就医选择,尤其是看重看病体验、想避开公立医院拥挤排队,或者治大病时想找更好的医疗资源,那众民保中高端版会更灵活:

-

首先,它除了能去公立医院普通部,还额外覆盖了 102 家民营医院 ,要是你知道某些民营医院服务好、挂号快,或者家附近就有这类医院,就不用只盯着公立医院;

-

更实用的是,万一需要治重大疾病,它还能对接公立医院的特需部、国际部和 VIP 部。咱们都清楚,这些部门的医生资源往往更优质,病房环境更舒适,检查、治疗不用长时间等,能大大减少看病时的折腾,尤其适合对大病治疗体验有要求的情况。

03

报销规则不同

买医疗险时,咱们最关心的就是 “自己要先掏多少钱、剩下的能报多少”。

这里先把关键概念 “免赔额” 说透,简单讲就是医保报销后,得你自己先承担的那笔钱,而且这钱能按一年累计,比如免赔额1万,上半年看病花了 5 千,下半年又花 5 千,加起来够免赔额,就能开始报销了。

这两款产品的报销规则差得挺多,我拿咱们平时可能遇到的看病场景举例子,大家一看就懂:

先看「众民保2025臻选版」:

众民保2025版,它的规则是 “社保内 1 万免赔、社保外 1 万免赔”,不管是一般疾病住院,还是确诊大病治疗,只要超了免赔额,剩下的都按 100% 报。

举个例子,比如肺癌治疗:

假设大病治疗花了 30 万,医保报了 12 万,剩下的 18 万里,

-

社保内费用 10 万:扣 1 万免赔,报 9 万;

-

社保外费用 8 万:扣 1 万免赔,报 7 万;

最后总共能报 9 万 + 7 万 = 16 万,自己只需承担 18 万 - 16 万 = 2 万。

再看「众民保中高端版」:

众民保中高端版,它的优势是0 免赔,不用等攒够一笔钱再报,而且大病报销更省心,具体规则分两种情况:

① 普通医疗:2 万内报 50%,超 2 万部分全报

举个例子,比如你一般小疾病住院,总共花了 3.5 万,医保报了 1.5 万,剩下的 2 万自己付:

-

2 万以内的部分:按 50% 报,能报 2 万 ×50%=1 万;

-

由于没有超 2 万的部分,所以总共报 1 万,自己只需承担 2 万 - 1 万 = 1 万。

如果住院花得更多,比如花了 5 万,医保报 2 万,剩下 3 万自己付:

-

2 万以内报 1 万,超 2 万的 1 万按 100% 报,总共能报 1 万 + 1 万 = 2 万,自己只掏 1 万。

② 重大疾病医疗:0 免赔 + 100% 报

万一确诊大病,比如胃癌,不管花多少钱,都没有免赔额,所有符合条件的费用直接按 100% 报。

比如大病治疗花了 25 万,医保报了 10 万,剩下的 15 万自己付,这时候不用扣任何免赔,直接报 15 万,自己一分钱不用掏。

简单总结下,如果平时小病多、怕 “攒不够免赔额报不了”,中高端版的 0 免赔更省心;如果更担心大病花钱多,两款超免赔后都能全报,但臻选版需要先承担社保内 / 外各 1 万,中高端版大病直接全报,大家可以根据自己的需求选。

04

可选保障不同

选可选保障,主要看对自己有用没、值不值,两款差别很明显:

众民保中高端版:不用额外花钱,自带最高1万重疾康复金。重疾出院后做复健、买康复器械等都能报,实用性强。

众民保2025版:有两项可选保障,但性价比一般,不建议大家选:

1. 在线问诊药品费用保险金:日常在线买药花得少、医保也能报,非刚需;

2. 家庭共享免赔额:得全家都买这款才能用,且多数家庭难凑够共享免赔额,实际用得上的少。

总结一下,中高端版的自带康复金实在,2025版的可选保障没必要额外花钱。

05

保费差别

再说说大家最关心的实际价格,以 30-80 岁为例,具体金额能从下图里直接看:

两款产品都是一年期不保证续保的产品,所以费率表上首次投保和续保的价格是一样的。

从图里能明显看出来,众民保 2025 臻选版的价格更便宜。而且随着年龄增长,两款的价差会越来越大,等到 60 岁以后,一年的保费差距能超过 2000 元,对咱们来说可不是小数目。

最后必须提醒一句,选的时候别只看当下便宜,一定要仔细看后期的保费变化表。

要是后期保费涨得太多,咱们承担不起,很容易导致保障断了,反而得不偿失。

最后再跟大家说个实在的好消息,现在不管选哪款产品,全家多人一起投保都能享家庭单优惠,能省不少钱!

只要投保人是同一个人,名下投保的家庭成员满 2 人及以上,就能拿到一定折扣。而且你能给自己投、给配偶投、给孩子投,或者给爸妈、配偶的爸妈投,都能一起算进家庭单里,享受这个优惠~

三、写在最后

最后想跟大家说句实在的,买保险真不是跟风凑热闹,要是没搞清楚自己要啥、预算有多少就下手,反而可能给家里添负担。

结合两款产品的情况,大家可以对着自己的需求选:

要是你更看重性价比,比如想给全家选个性价比高的——那众民保2025就很合适。它价格更便宜,保障也够全面,而且外购药不限清单,还能保到105岁,给高龄长辈买也不用愁,整体很实在。

要是你更在意就医体验,比如怕看病排队、想选环境好的医院,或者担心大病治疗时资源不够——那可以看看众民保中高端版。它0免赔额,赔付门槛低;平时看病能去私立医院普通部,得了重疾还能住私立特需部,不管是医生资源还是住院环境都更好,能少遭不少罪。

不过有一点得说清楚,它价格会贵一些,更适合预算比较充足的朋友考虑。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!