微信客服

微信客服

买增额寿当养老金的人,被坑惨了……

最近给父母在了解补缴社保,才知道今年某些地区不允许把养老金提高到最高档,所以一些朋友的爸爸妈妈就把这些闲钱买了保险,知道我再做保险,我就看了几张保单。

才发现买的保险不是养老金,是增额寿,我迟疑的说,如果要是用来养老的话,您这个保险可能不太适合。

跟朋友说了之后,原来才知道大多数人都认为只要能存钱就行,养老金只要不亏本金就不算亏,原来大家并不知道还有一款专门用来养老的保险,也就是商业养老金。

而且大多数老年朋友其实不太懂,只知道业务员推销什么,演示利益后,就感觉产品不错,所以就入手了。

其实增额寿固然好能帮你攒钱,却绝不能当养老金的主力。

“养老要的是每月准时到账的‘租金’,不是随时要算账的本金”。

别等退休后才发现,自己根本领不了一辈子,甚至可能因为条款限制,连想领的钱都取不出来。

一、2个巨坑:增额寿当养老金,根本撑不起晚年

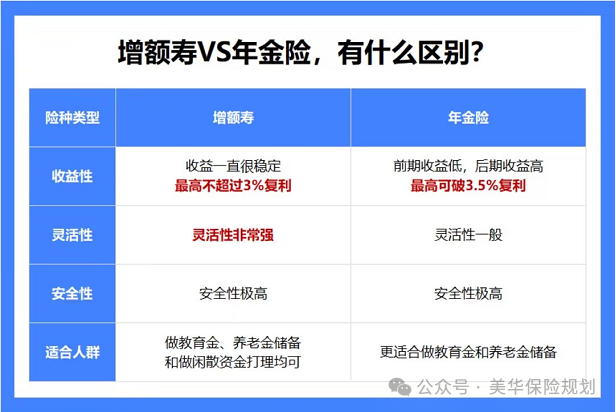

作为保险市场的2大巨头,年金险和增额寿是我们经常要选择的产品种类。

都能够理财,但是这两款性质不一样,一个是靠现金价值的增值,减保或者是退保才能取出。

而另一个则是专款专用,到了约定年龄才能够取出现金流,每年固定打一笔资金,但是不同的是不能够想取多少就取多少,现金价值也是回本较慢。

1. 增额寿来养老,能领多久?

养老最核心的需求是什么?

是“活多久,领多久”,不用怕人活着钱没了。

但增额寿恰恰做不到这一点。

比如咱们同样是拿市面上的顶级产品

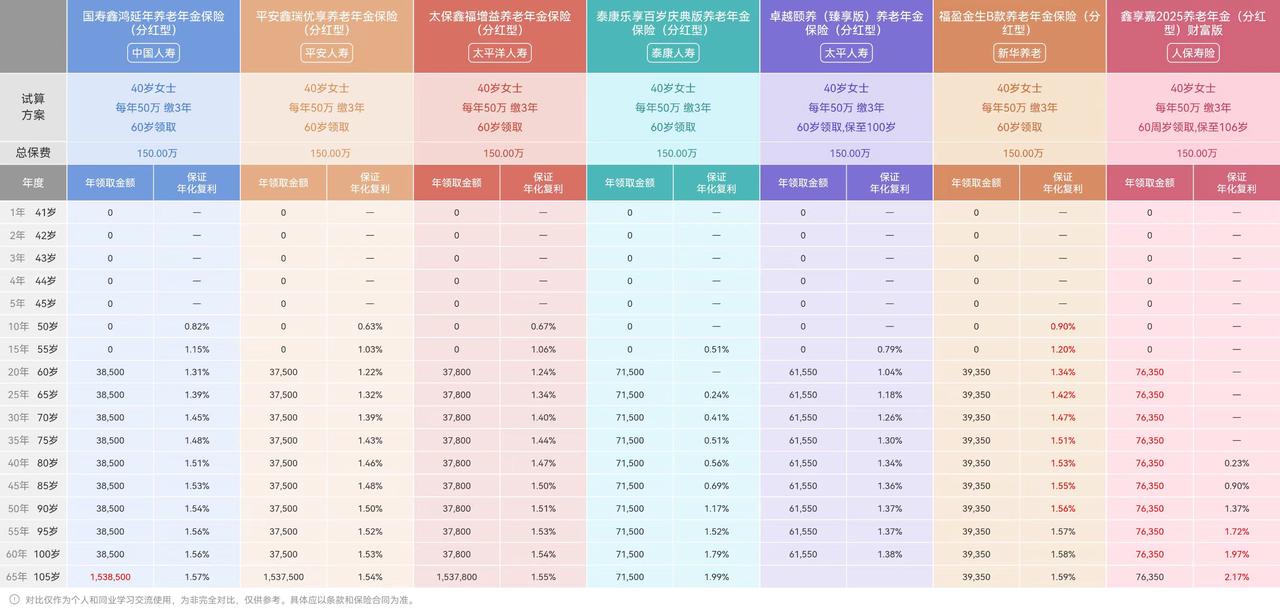

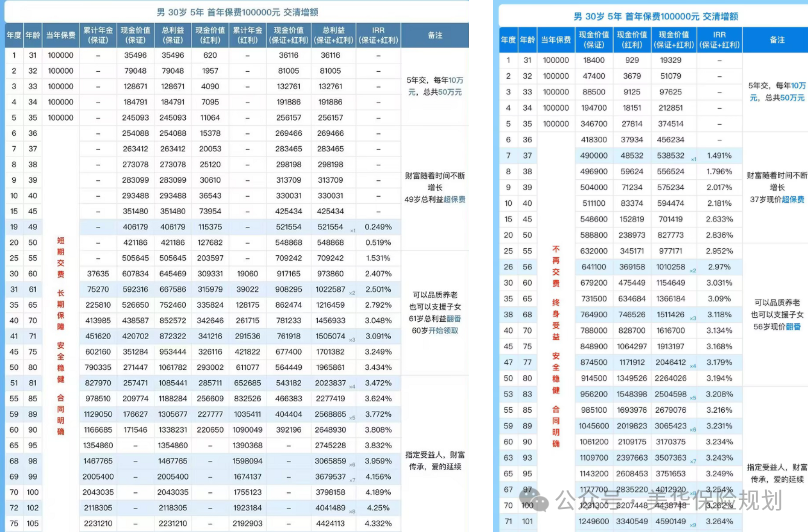

拿一组真实数据说话:30岁男性,每年交10万,连续交5年(总保费50万),60岁开始领养老金。

-

选顶流养老年金:每年能领36410元,领一辈子,活到100岁还能继续领,现金价值还有,而且现金流不断;

-

选某顶流增额寿:同样每年领36410元,领到85岁就不可以再减保了——86岁时现金价值已不够支付当年领取金额,想再领钱只能退保,晚年生活直接没了着落。

可以说75岁前,增额寿的收益会更高,75岁后,年金险的收益会更高。

因为增额寿账户里的钱会越减越少,直至归0。

但年金险仍然能持续领钱,活到老领到老。

2. 长期收益差一截,越活越亏

很多销售说增额寿“收益更高”,但这话没说全——只在短期内成立,拉长到养老需要的二三十年,收益远不如养老年金。

目前的固收产品吸引力已经没有那么高,所以我用分红来对比:

-

75岁前:增额寿IRR约3%,略高于年金险;

-

75岁后:年金险IRR开始反超,且越往后差距越大;

-

80岁时:年金险IRR超过3.4%,累计领取金额相差超几十万。

养老是长达三四十年的事,短期的收益优势根本不算什么。

年金险的收益藏在“终身现金流”里,活得越久越赚;增额寿的收益是“固定现金价值”,领完就没,根本扛不住长寿风险。

所以,如果你是准备前中期用钱,那绝对选增额寿;

但如果你是用来规划养老金,那一定首选年金险,因为养老的钱一定要做到:

专款专用,不被挪用,安全可靠,保本增值;目前来看,只有年金险能满足所有要求。

二、当你养老用增额寿,却忽略了这几点……

增额寿的“灵活领取”看似诱人,实则藏着一堆限制条款。

很多人买的时候没注意,退休后想领钱才发现,根本没那么自由,反而比领固定养老金更焦虑——就像之前邻居王阿姨,手里攥着增额寿的现金价值,却天天算“取多少才够花”,越算越心慌。

1. 减保次数有限制,想按月领钱不太可能

不少增额寿条款明确规定:每个保单年度最多减保1次。

朋友本来计划60岁后每月领5000元当生活费,结果发现每年只能减保1次,只能一次性取钱。

这就意味着,他得自己规划这笔资金,花多了怕不够,花少了又浪费,反而比领固定养老金更焦虑。

更坑的是,有些产品条款没写减保次数限制,但保险公司会通过“保全规则”临时限制,退休后能不能按月领,全看保险公司脸色。

2. 减保要被保人同意,投被保人不同心就凉了

如果投保人和被保险人不是同一人(比如父母给孩子买、夫妻互买),很多增额寿要求减保必须经被保险人书面同意。

想象一下:

你50岁给孩子买了增额寿当自己的养老金,60岁想领钱时,孩子在外地工作没时间配合,或者干脆不同意,你根本取不出钱。

这种“主动权不在自己手里”的养老钱,再灵活也没用——毕竟养老要的是“确定的底气”,不是“不确定的灵活”。

手里突然多了120万现金,老人既花不完,又怕被人惦记,反而成了负担。

蛮好的人生,大家都看过吗,里面的桃姐为了怕不争气的女婿挥霍这笔资金,为了保障自己的女儿,本来要买养老金。

如果购买了养老年金,每个月固定领取生存金,女婿是不能够拿到的,但是手里有钱也被其他人惦记最后买了理财,用钱的时候却发现取不出来,最后也是辛苦一生,猝死在废品站,真的还是挺让人心疼的。

而且因为未买保险,这笔理财到期后,即使是女儿离婚还的分给女婿一半。

这些种种足以证明,手里有钱,尤其是大额现金未必是好事。

更关键的是,一次性领完后,后续就没任何现金流了,养老规划直接崩盘。

三、正确的养老规划:社保打底,年金险辅助

我不是说增额寿不好,它是个好的“现金储备工具”,但绝对不能当养老金的主力。

真正靠谱的养老规划,是“底层+上层”的搭配,就像之前文章里说的,“不是二选一,而是搭着来”:

1. 底层资产:社保+商业养老年金险(保命钱)

这是养老的“承重墙”,负责覆盖基本生活开支(买菜、吃药、交水电费),核心是“稳”和“久”。

-

社保是基础:每月领固定养老金,能覆盖部分生活成本;

能补缴社保赶紧补缴,目前城市居民养老的政策是这样的,但是不同地区可能规则不一样;

-

一次性补缴:到龄时缴费不足 15 年,可一次性补齐差额

-

提档补缴:将之前低档次缴费提高到更高档次,补缴差额

缴费标准:各地从每年 200 元到 6000 元不等,一般为 200-5000 元 / 年。

补缴总额上限:部分地区允许累计补缴至 9 万元 (按最高档 6000 元 / 年,补 15 年)

子女辅助是指子女为已参加城乡居民养老保险的父母额外缴纳养老保险费,提高父母未来养老金待遇。

如果地方有政策,建议这些政策都尽快去当地政府了解清楚。如果不符合,或者觉得不够,就要看考虑商业养老金。

商业养老年金

-

社保是“保底线”的公共安全网,而商业养老金是“提品质”的私人确定性现金流;二者不是替代关系,而是基础保障 + 主动补充的黄金组合。

-

在长寿时代与低利率周期双重背景下,早配置一份安全、刚兑、与生命等长的养老年金,不是焦虑,而是清醒的财务远见。

比如养老年金是目前最主要的养老工具:

目前我最推荐这一款:幸福到老长寿2.0

以40岁男性,一次性交50万为例,60岁开始,每年保障保证领取29690元。

同时,每年派发红利,年龄越大,派发的红利占比越高,100%实现率的情况下,

60岁可领44266元,领取金额逐年递增,70岁可领53416元,80岁可领64456元,90岁可领77778元,越老越值钱~,90岁预期复利IRR可达到3.80%。

恒安标准人寿,是一家中外合资保司,各持股50%

自2022年一季度,保险行业偿二代二期全面实施开始,截至到目前披露的共13期偿付能力数据报表,其中,13期中,风险评级曾经有过AAA的公司,共有14家保险公司。

而在这14家公司中,有且仅有1家保险公司,连续13年,都保持着 “AAA” 的评级标准,而这家公司,就是恒安标准人寿。

从这个数据来看,可以说,恒安标准人寿经营的稳健性,比市场上任何一家公司,都要强的多

24年:强监管下,也是突破了限高的5家公司之一,而且,平均红利实现率达到了97.25%,5家中表现最好的一家;

25年:最新披露的数据,年度红利平均值达到了89.53%;终了红利平均值98.89%;

不仅如此,恒安标准,更是国内唯一公开披露开业至今,所有分红产品16年以上分红实现率的一家公司;

不得不说,从分红数据板块,相比于整个行业,恒安标准,真真是做到了无可挑剔。

当然,这款产品,也有两点需要注意:

第一、这款产品,一旦开始领取,现金价值就降低为 0 ,所以,领取后,就没法退保了,即便退保,也是一分钱也拿不到的,只能每年固定领取,活到老、领到老

第二、这款产品,精算模型为“预定利率1.5%,演示利率4.25%”,演示利率确实是行业顶尖,但,保底收益是偏低的,所以,看重保底收益,没法接受收益浮动的朋友,这款就建议绕行啦~

当然还有其他不同的保险,因为文章篇幅,我并没有推荐,如果您有养老的计划,您可以告诉我您的需求,我为您规划养老金。

四、最后说句掏心窝子的话

我们攒钱养老,不是为了退休后手里有一大笔现金,而是为了能踏实过日子——不用算着余额花钱,不用怕活太久没钱花,不用看别人脸色。

增额寿的“灵活”,在养老场景里反而会变成焦虑的源头:

要算领取金额,要担心领多久,要应对各种条款限制。而养老年金险的“不灵活”,恰恰是它的优势——倒逼你专款专用,退休后按月领钱,像上班时领工资一样,花得理直气壮。

晚年的体面,从来不是账户里有多少现金,而是每个月能稳稳拿到多少钱。

现在第四套生命表上线,预定利率也在下降,以后买年金险能领的钱只会更少。真要规划养老,不如趁早锁定“终身现金流”,用年金险打底,增额寿补位,才能在长寿时代里,真正实现“活着就有钱领”的踏实。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!