微信客服

微信客服

公布10年及以上分红实现率的保险公司全解析(2025年最新版)

在选择分红型保险产品时,客户最关心的问题始终是:“说好的分红,最终能否兑现?”

虽然未来的投资收益无法完全预测,但我们可以通过观察保险公司过往的分红实现率来评估其履约能力和经营稳定性。尤其是那些敢于公开连续十年以上、逐年逐款披露分红实现情况的公司,往往更具透明度和责任感。

经过对74家人寿保险公司的官网信息披露情况进行全面筛查,目前仅有 10家公司 满足“完整披露10年及以上年度分红实现率”的标准——即不仅提供累计数据,还能查到每一年每一款产品的具体实现比例。

这10家保险公司分别是:

中国人寿、平安人寿、太平人寿、人保寿险、友邦人寿、中意人寿、复星保德信、陆家嘴国泰、瑞泰人寿、东方嘉富(原中韩人寿)

为确保数据可比性和真实性,本次盘点设定以下两个关键标准:

不接受仅发布“近十年平均”或“累计实现率”的模糊表述。

必须能在官网【公开信息披露】→【红利实现率】栏目中,找到每款产品每年的具体数值。

例如:某产品2015年实现率为110%,2016年为105%……直至最新年度。

若仅显示“2014年及以前综合实现率108%”,因缺乏细分数据,不计入统计。

包括自然年(如2015–2024)或滚动年周期(如2015.6–2025.5),只要能追溯满10年即可。

各公司公布周期不同(有延期公布与即期公布之分),但同一年发布的数据具备横向比较基础。

(上下滑动查看图片)

中国人寿披露了2013年至2024年共12年的分红实现率数据。

在2021年之前,除2018年平均实现率为76.01%以外,其余6年的平均水平均超过100%。2021年当年平均实现率也达到97%,基本符合分红预期。

2022年,在监管尚未设定分红上限的情况下,平均实现率降至67.94%。随后两年受监管限高政策影响,2023年作为限高首年,行业头部公司分红实现率普遍控制在30%-40%区间,国寿作为行业标杆企业,严格执行监管要求,当年平均实现率为35.34%。

进入限高第二年,2024年老产品平均实现率回升至47.32%;13款新产品平均值达107.54%,推动整体平均值提升至54%,反映出公司在调整过程中逐步趋稳。

从长期表现看,即便计入近两年限高政策的阶段性影响,国寿106款老产品中,仍有51款累计分红实现率超过100%,全部老产品累计实现率保持在90.35%的水平,整体表现稳健。

(上下滑动查看图片)

平安人寿2015至2025年共11年间的分红达成率数据显示,其纳入统计的134款产品整体呈现阶段性波动特征。

在2015至2019年的前五年期间,公司年度平均分红达成率均维持在100%以上,表现稳健。2020年起,平安分红水平出现一定程度回调。2020至2022三年间,平均达成率约为90%,2023年进一步降至87%,此时尚未受到监管“限高”政策直接影响。

值得关注的是,2023年已出现部分产品实现率低至75%的情况,反映出在政策出台前公司分红实现能力已面临压力。

随着2023年后行业分红监管政策收紧,2024年平安平均分红实现率为35.24%,2025年小幅回升至48.94%,整体趋势与同业大型公司相似,均呈现首年明显回调、次年略有恢复的调整路径。

不过,平安的分红回调早于政策实施,自2020年起平均水平已跌破100%,早于行业整体节奏。

尽管中近期数据有所回落,从长期视角看,平安过去十年平均分红实现率仍达到86.96%,作为主要保险机构,其长期分红稳定性仍处于可接受区间。

(上下滑动查看图片)

根据表格数据,太平人寿2014年至2024年共11年的分红达成率表现极具特点,在众多保险公司中独树一帜。

在2023年监管实施“限高”政策之前的九年(2014-2022年),太平人寿几乎全部产品的分红实现率均精准维持在100%,仅有两款产品为144%,呈现出极强的稳定性和一致性。这一近乎完美的达成表现,被形象地称为“强迫症患者狂喜”。

自2023年“限高”政策实施后,太平人寿的执行策略尤为严格。不同于部分同业在第二年尝试通过新产品微调数据以稳定市场预期,太平人寿近两年几乎所有产品的达成率均统一维持在36%,展现出高度遵循监管指引的特点,可谓“主打一个听话”。

从客户体验角度而言,如此极致的可预测性在一定程度上提供了清晰稳定的预期,持有体验相对较好。若未来能在符合监管要求的基础上,进一步提升产品的整体收益水平,则综合吸引力将更为突出。

(上下滑动查看图片)

人保寿险2014至2024年共11年的分红实现率数据显示,该公司67款产品的历史表现呈现明显的阶段性特征。

在2014至2017年期间,除极少数产品外,绝大多数产品的分红实现率均达到或超过100%,各年度平均值介于121%至130%之间,表现突出。

自2018年起,分红水平出现一定程度回落。该年共有56款产品参与统计,其中32款未能实现100%的分红目标,整体平均值降至97%。2019至2022年间,分红实现率逐步企稳,平均值回升至100%左右,显示公司分红能力有所恢复。

值得注意的是,在2023年至2024年监管实施“限高”政策后,人保寿险与行业趋势一致,两年平均实现率分别为37%和44。这一变化主要源于外部政策调控,属于全行业共性现象,不宜简单归因于公司自身经营能力。

综合来看,尽管近年受政策影响数值有所下调,但人保寿险在超过四分之三的统计年份中保持了良好达标记录,长期表现仍属稳健。

(上下滑动查看图片)

邦保险近期更新的分红实现率数据显示,其在过去十年间(2015-2024年)的整体表现稳健出众。

该公司公布的95款产品中,在2015年至2022年非限高期间,除极个别产品实现率在81%-99%之间外,其余所有产品在所有年份均实现100%以上的分红达成率。

从趋势上看,友邦的年均分红实现率呈现持续攀升态势:2015-2018年平均约为118%,2019-2020年提升至120%出头,2021-2022年进一步增长至125%左右,反映出其分红水平的稳步提升。

即使在2023-2024年行业实施“限高”政策的背景下,友邦仍展现出较强的韧性,两年平均实现率分别达到74%与77%,成为保费规模前十的保险公司中唯一连续两年突破限高要求的机构。

作为一家保费体量居于行业前列的保险公司,友邦在长期分红能力与政策适应力方面均表现出较高水准。

(上下滑动查看图片)

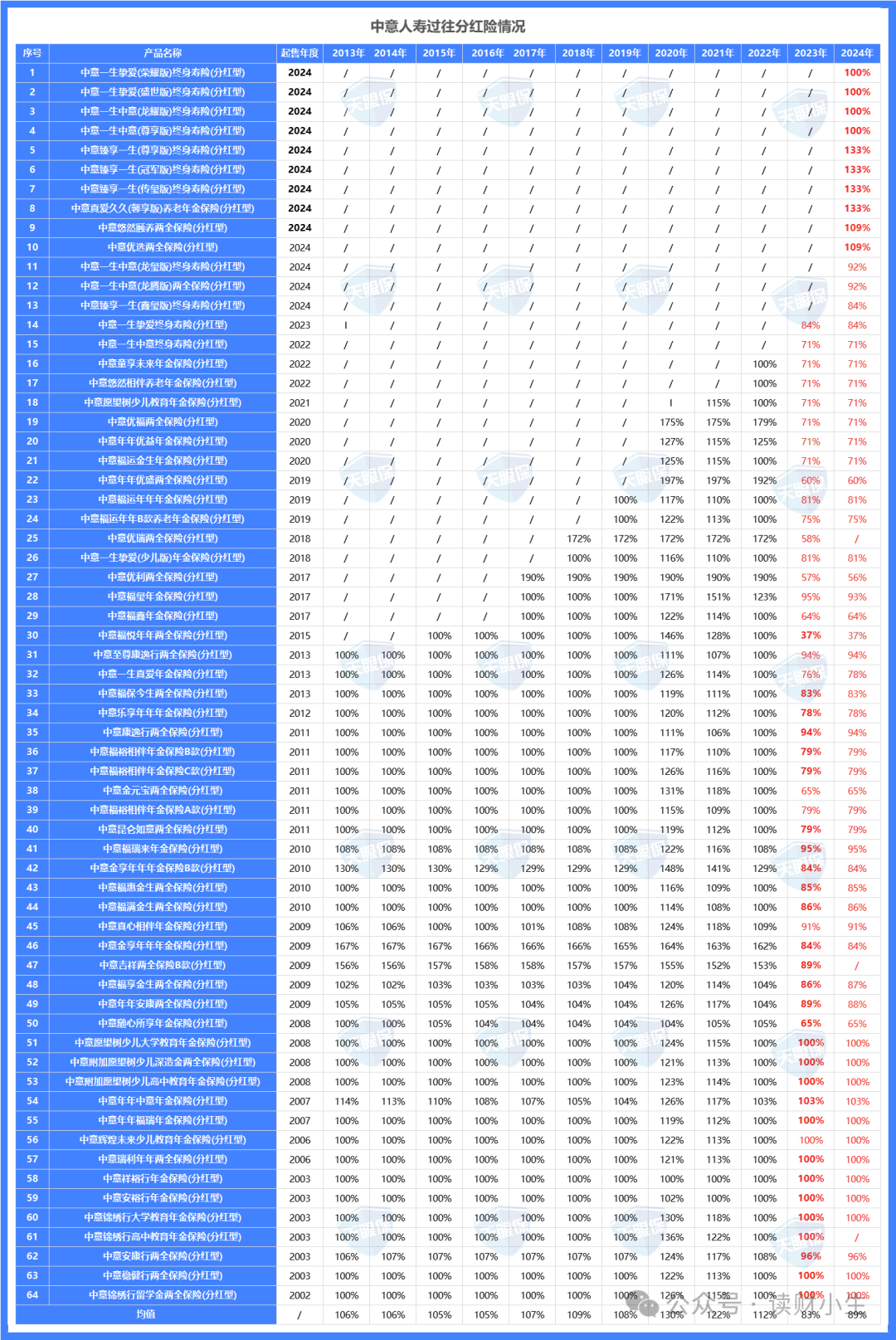

中意人寿近期公布了2013年至2024年共12年的分红险实现率数据,涵盖64款产品。

从历史表现来看,该公司堪称分红险领域的“标杆级”存在。在2013年至2022年未实施监管限高的十年间,中意人寿所有产品、每一年的分红实现率均超过100%,展现出极强的稳定性和兑付能力。

尤其值得注意的是,2020年与2021年的平均值分别达到130%与122%,显著高于行业普遍水平。

这一表现有力回应了市场上“分红实现率难以突破100%”的质疑,说明在合理的投资能力与风控体系下,保险公司具备提供“超额分红”的实际能力。

进入2023–2024年“限高”阶段后,中意人寿仍保持出色表现,平均实现率分别达到83%与89%,成为行业中少数连续两年在限高政策下实现率突破监管指导线的公司。

值得注意的是,实现这一结果需通过监管机构的严格审核,反映出其业务质量与分红政策获得了官方层面的认可。

综合来看,无论是政策宽松期还是当前的调整阶段,中意人寿均展现出优于多数大型同业的稳定性和超额兑现能力,值得投资者与市场持续关注。

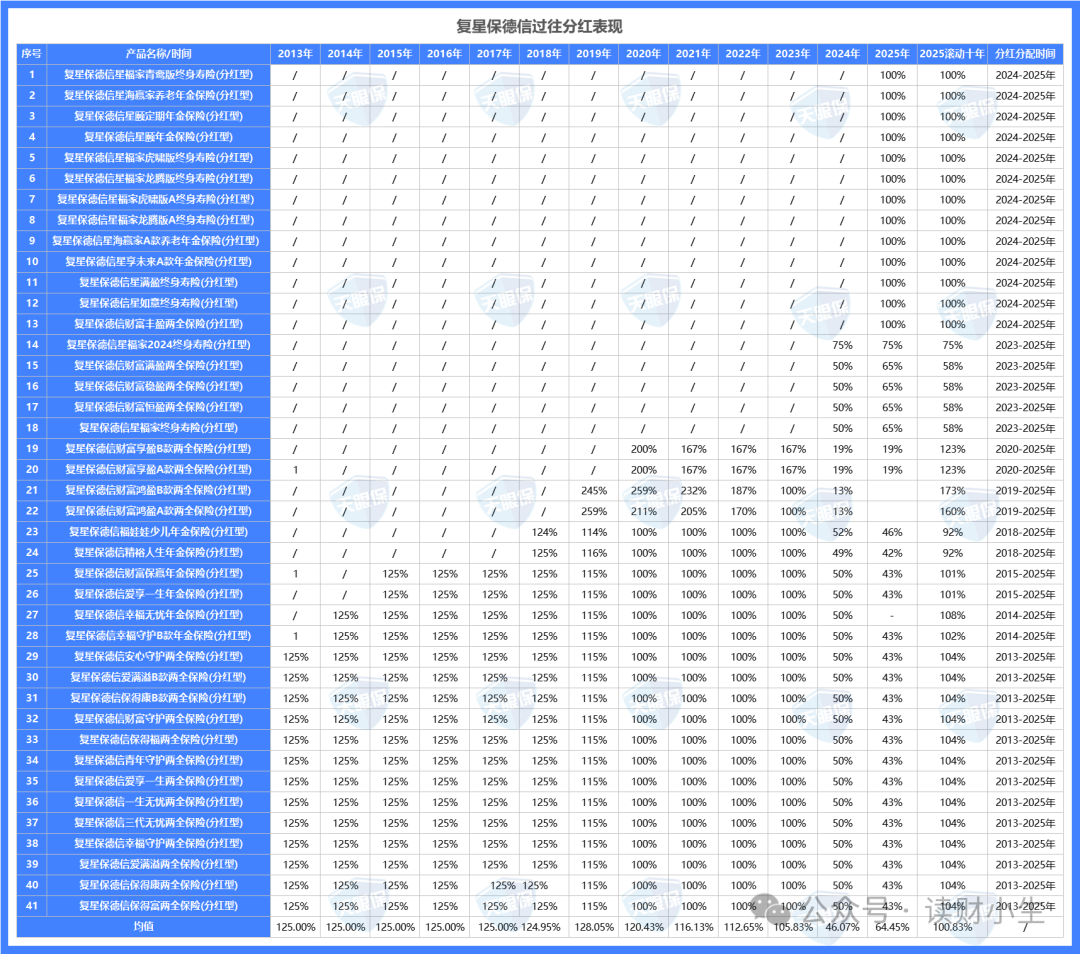

复星保德信2013年至2025年共13年的分红实现率数据显示,其41款产品整体表现稳健,长期兑付能力良好。

在2013年至2019年七年间,公司年度平均分红实现率持续保持在125%左右的高位,显示出较强的盈余分配能力。

2020年至2023年期间,虽受市场环境影响数值有所回落,但年均实现率仍稳定在100%以上,整体表现仍属稳健。

2023年行业实施“限高”政策后,复星保德信当年平均实现率约50%,2024年回升至64.45%。

值得注意的是,部分2023年新发售产品在2024年实现率已达100%,反映出公司在新规适应过程中逐步优化产品结构。

从长期表现来看,复星保德信近十年累计分红实现率超过100%,整体成绩在行业中处于中等偏上水平,其实际分红能力优于市场一般预期。

虽与顶尖同业相比仍有提升空间,但作为中型险企,其长期稳定性仍具参考价值。

(上下滑动查看图片)

【修改过的内容可以点击主页最新修改的文章了解】复星保德信2013年至2025年共13年的分红实现率数据显示,其41款产品整体表现稳健,长期兑付能力良好。

在2013年至2019年七年间,公司年度平均分红实现率持续保持在125%左右的高位,显示出较强的盈余分配能力。2020年至2023年期间,虽受市场环境影响数值有所回落,但年均实现率仍稳定在100%以上,整体表现仍属稳健。

2023年行业实施“限高”政策后,复星保德信当年平均实现率约50%,2024年回升至64.45%。

值得注意的是,部分2023年新发售产品在2024年实现率已达100%,反映出公司在新规适应过程中逐步优化产品结构。

从长期表现来看,复星保德信近十年累计分红实现率超过100%,整体成绩在行业中处于中等偏上水平,其实际分红能力优于市场一般预期。

虽与顶尖同业相比仍有提升空间,但作为中型险企,其长期稳定性仍具参考价值。

瑞泰人寿累计公布了2011年至2024年共14年的分红实现率数据,是所统计的10家险企中历史跨度最长的一家。

不过其产品数量较少,仅包含6款产品,其中5款为现金分红型,1款为保额分红型。

该公司分红实现率的走势颇具特点,整体波动也较为明显。2011年至2019年间表现良好,多数产品实现率均超过100%,其中2015年、2016年部分产品甚至达到200%。

然而自2020年起情况出现转折,当年3款产品实现率跌至50%,1款仅为33%。2021年至2022年,三款老产品仍未恢复至以往高点,年均实现率分别为63%与81%。

2023年数据进一步走低,3款老产品实现率仅10%,另有1款为0%。

为稳定客户预期,2024年该公司大幅上调分红水平,3款老产品实现率达140%,此前0%的产品也提升至150%,另有2款新产品实现率为100%,当年整体平均值升至128%。

尽管过程起伏较大,瑞泰人寿14年累计平均分红实现率仍超过110%,从长期来看实际达成效果优于预期。但其间剧烈的数值波动,如过山车般的变化趋势,可能对部分投保人的心理承受力构成考验。

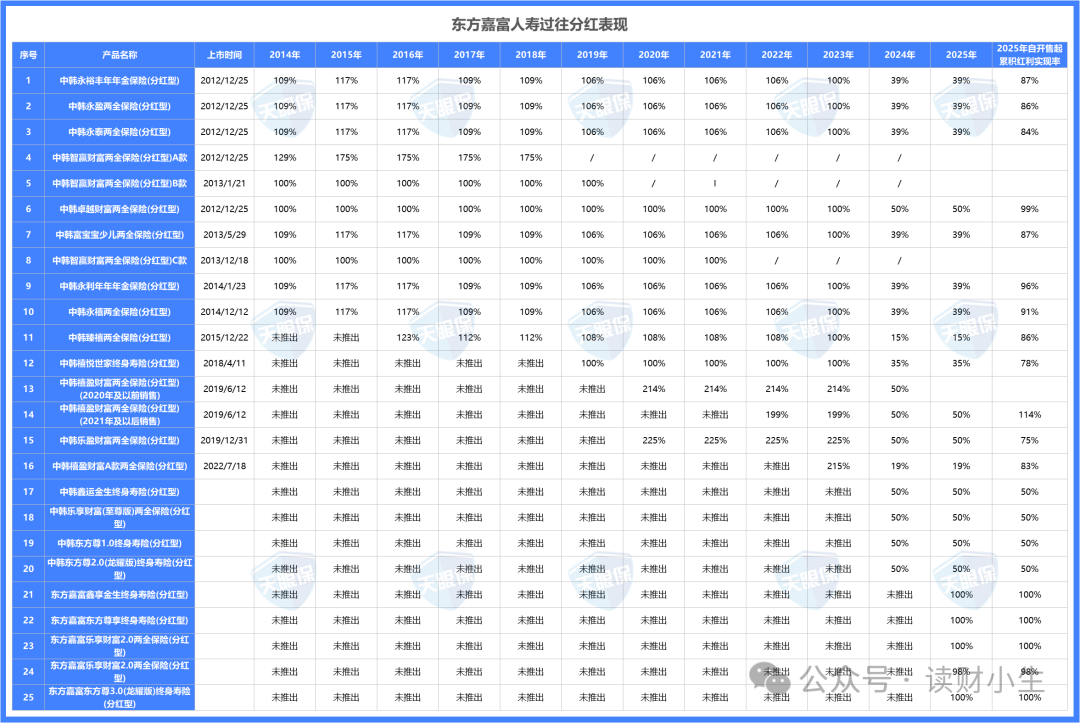

东方嘉富累计公布了2014年至2025年共12年间25款产品的分红实现率情况。

在2014年至2023年的十年间,所有产品均实现100%及以上的分红达成率,部分产品甚至达到200%,展现出较强的历史稳定性。

自2023年监管实施“限高”政策后,该公司2023年平均分红实现率回落至41%。

2024年数据显示,除5款新产品实现率约为100%外,其余产品基本维持在与2023年相近的水平,反映出其整体分红策略仍较大程度受到当前政策环境的约束。

尽管近期数据有所回调,但从长期视角看,东方嘉富在多数年份保持了较好的分红兑现记录,其业务调整亦符合行业整体趋势。

尽管部分公司在个别年份给出高达200%甚至414%的分红,但极端波动可能损害客户体验。

以瑞泰人寿为例:

2015–2016年部分产品实现率高达200%

但2024年三款老产品仅为10%,一款更是低至0%

虽然2025年反弹至140%-150%,全年均值达128%

这种“过山车式”的分红发放方式,容易引发客户不满和信任危机。

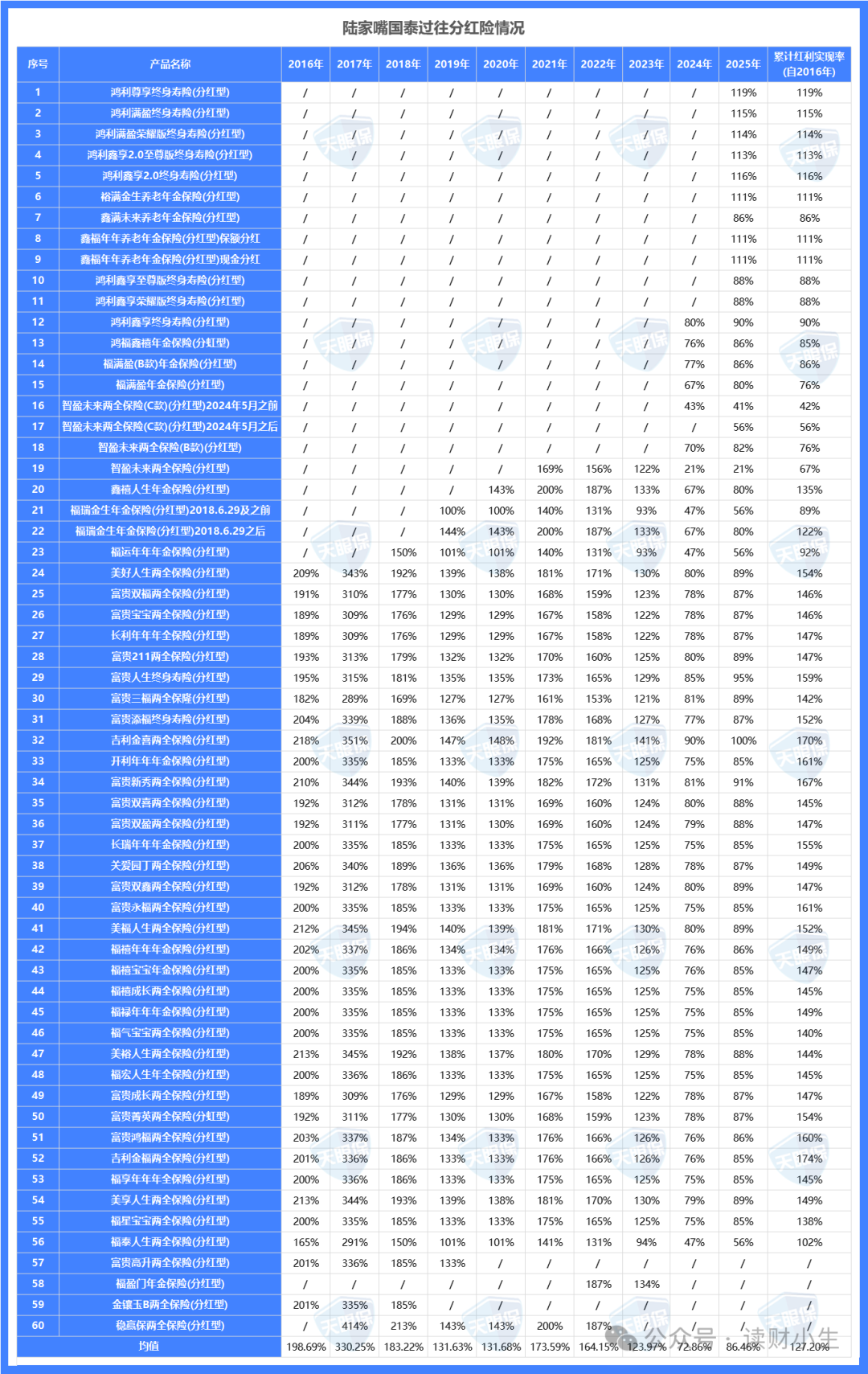

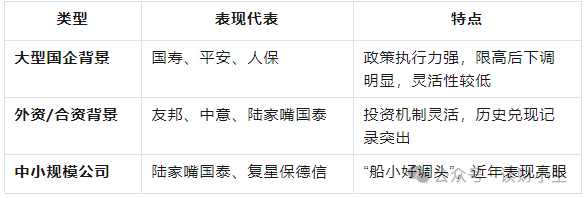

相比之下,中意人寿、陆家嘴国泰、太平人寿等公司通过成熟的分红平滑机制,实现了长期稳定的超额派发,客户持有体验更佳。

传统认知中,“大公司=更安全=更高分红”,但在实际表现中并不成立。

尤其值得注意的是:

中意人寿在,2013-2022年中连续十年所有产品分红实现率全部超过100%,即便是在23年监管实施限高令下仍有半数产品分红实现率达100%,而且近两年分红实现率均值高达83%、89%,远超行业平均水平。

陆家嘴国泰十年累计实现率均值达127%,在目前十家保司中分红均值居于首位这些成绩表明,专业的分红管理和资产配置能力,比单纯的资金规模更为重要。

查看官网是否设有【红利实现率】专栏

是否支持按年份、产品查询具体数据

推荐选择过去十年中多数年份保持在100%以上的公司

警惕分红剧烈波动的产品

自2023年起,监管要求压降分红水平(大公司≤3.0%)

在此背景下仍能维持70%以上实现率的公司,具备更强的投资管理能力

如中意人寿、同方全球人寿、恒安标准人寿等,风险评级为AAA,综合偿付能力充足率远高于监管底线(120%)

分红险,本质上是一份“信任的契约”。它连接的不仅是客户与保险公司之间的财务承诺,更是对长期价值、透明运营和专业管理能力的深度考验。

那些敢于公开十年乃至更久分红实现数据的公司,展现的不仅是一份底气,更是一种对客户负责的态度。选择这样的保险机构,意味着您所托付的,是一个愿意接受时间检验、坚守诚信底线的伙伴。

在这个信息纷繁的时代,真正的安全感,来自于看得见的数据、经得起推敲的历史与始终如一的兑现。

愿每一位消费者都能穿透营销话术,回归保障本源,做出理性而安心的选择——因为最好的保险,从不是一时的高收益,而是岁月沉淀后的稳稳幸福。

PART.01

一、筛选标准说明

PART.02

二、十大险企长期分红表现概览

PART.03

三、核心分析结论

PART.04

四、给消费者的建议

PART.05

五、结语

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!