微信客服

微信客服

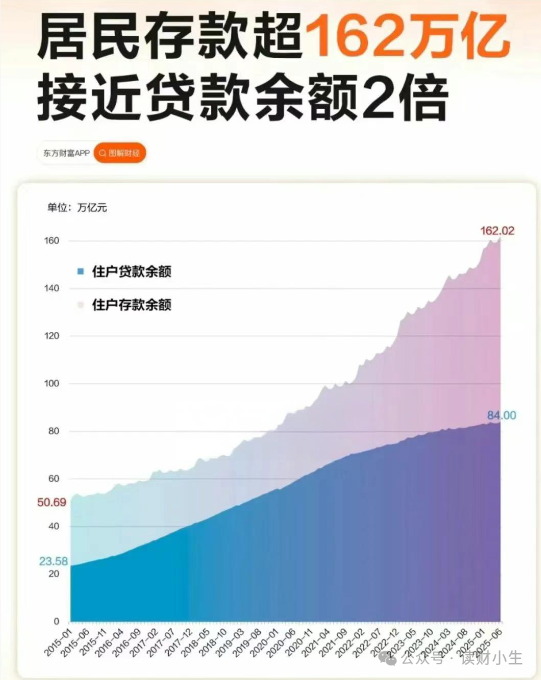

利率进入“0字头”时代,钱还存不存?

在利率不断走低的大环境下,“有钱就存银行”,这个刻在国人骨子里的习惯,突然不灵了:

以前存 10 万,一年利息够给孩子报个兴趣班;

现在存 10 万,利息连换季买件外套都费劲;

更扎心的是,你存的钱还在缩水:今年的 100 块,明年可能只够买 98 块的东西,利息那点钱,连物价涨的零头都补不上。

当 “存钱” 从 “稳赚” 变成 “越存越亏”,手里的闲钱无处安放,我们现在最该问的是:这钱,到底还值不值得存?要存,又该怎么存,才不算白忙活?

一、我们的“钱袋子”正面临什么?

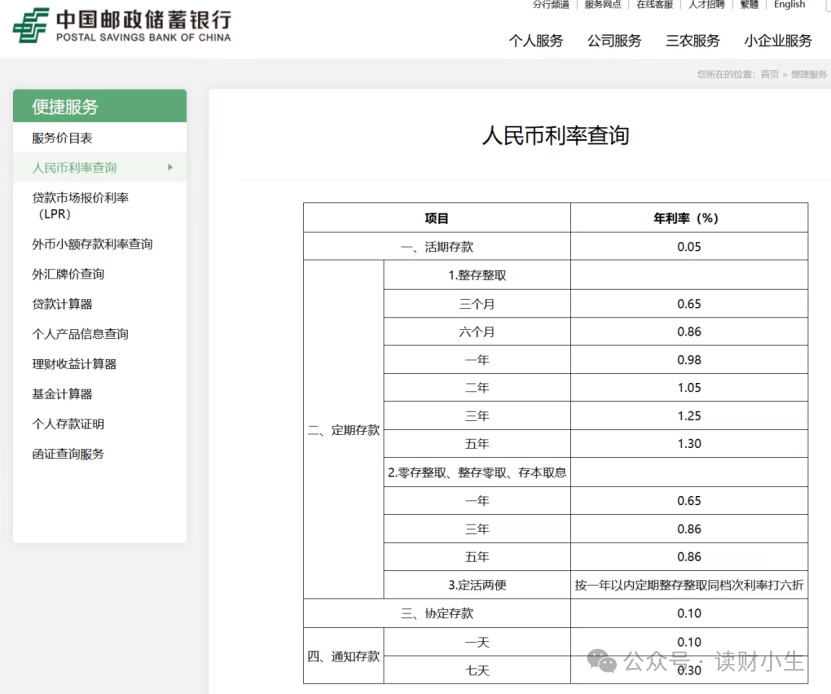

1.银行存款

这是最典型的“0字头”代表。

活期存款:国有大行活期存款利率已降至0.05%,接近零利率,几乎可以忽略不计。

部分大型银行的定期存款:尤其是一年期及以下的短期定存,利率也经常跌破1%。

例如,一些国有大行的1年期定存利率可能仅在 0.05% - 1.x% 的区间,已经非常接近“0字头”。

以我们熟知的邮储银行为例:

大额存单的优势也在消失,以前3年期大额存单利率能到3.5%,现在普遍在2.5%以下,且抢购难度堪比 “抢春运票”。

2.货币基金

曾经风光无限的“宝宝类”产品,如余额宝、微信零钱通是货币基金的代表,其收益率可以说是市场流动性的晴雨表。

当前收益率:目前主流的货币基金7日年化收益率大多集中在 0.8% - 1.5% 之间,很多产品已经长期处于 1%以下。

这意味着1万元放在里面,一天利息可能只有两、三毛钱,连跑赢通胀都困难,更别说增值了。

3.部分国债

储蓄国债:利率相对较高,但目前三年期、五年期的利率也在2%-3%之间,虽然未到“0字头”,但相比过去已大幅下降。

记账式国债:在二级市场交易,其到期收益率会随市场波动。短期记账式国债的收益率也可能非常低,接近“0字头”。

上述三类理财是我们熟知的理财工具,也是利率下行砍的越多的,而利率进入0字头的理财远不止上述三类;

二、为什么会出现“0字头”趋势?

“0 字头” 利率不是银行突然小气,而是生活环境、普通人选择和市场变化共同推的,核心是三个老百姓能懂的原因:

第一个原因:赚钱慢了,利息只能降

你肯定有感觉:以前开店做生意容易赚大钱,现在老板常说 “利润薄”,这是社会整体赚钱速度慢了。

过去经济涨得快,企业借高息钱扩产也愿意,投 100 万能赚 20 万;现在投 100 万可能只赚 5 万,高利息会让企业 “借钱不如不做”。

央行调低利率,一是让企业借钱更便宜,比如借 100 万利息从 5 万降到 2 万,愿意接着干;二是让咱们存钱利息变少,别光把钱存银行,多消费帮企业卖货,生意才能转起来。

像日本、欧洲早就是 “利息几乎为 0”,这是经济成熟后的常态。

第二个原因:大家太爱存钱,银行劝咱们花钱

最近几年,身边人都习惯 “多存少花”:工资发了先转一半存定期,想买的东西忍一忍。

2022、2023 两年,全国老百姓多存了三十多万亿,相当于每家多往银行放了几万。

但钱躺银行不是好事:你存的钱没花出去,商场、餐馆卖不动货,老板不敢涨工资、招人;企业想扩产也借不到钱,最后咱们找工作、涨工资都更难。

所以银行降利息是 “劝咱们别光存”:比如存 10 万利息从 3000 变 1500,咱们可能会拿点钱买衣服、吃饭等等,钱花出去,市场活了。

第三个原因:全球都降利息,咱们得跟着接轨

现在买进口货、国货卖国外很常见,咱们的钱和外国钱是连在一起的。

如果外国存 10 万一年只给 500 利息,咱们给3000,外国人会把钱转来 “吃高息”,这会让人民币变值钱,咱们的衣服、玩具在国外就变贵了,外国人不买,外贸生意就难做。

为了让国货顺利出口,咱们的利息得慢慢和全球对齐,不然光靠高利息吸引外资,会砸了外贸饭碗,最后影响的还是普通人的工作和收入。

三、如何守护我们的“钱袋子”?

利率逐步走低消极抱怨无济于事,而守住钱袋子,打破固有存钱观念才是我们的关键所在。

真正的存钱是不能把所有的钱混在一起,像一锅大杂烩。你得把它们分明白,就像衣柜里的衣服,袜子不能和帽子放一起。

1. 要命的“活钱”:

随时得用的救命稻草这笔钱,是保证你眼下饿不死的;比如未来3到6个月的饭钱、房租、房贷、水电费。

它得像现金一样听话:随时用,随时能拿出来。安全是第一位的,绝对不能有亏本的风险。

放哪儿最合适?

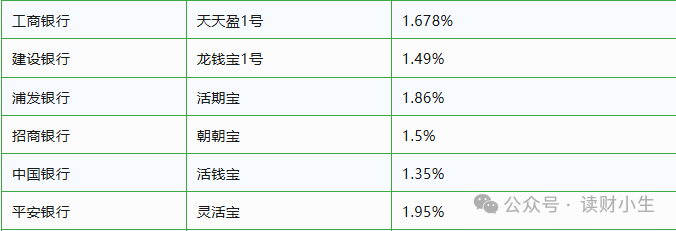

首选数字工具:支付宝的余额宝、微信的零钱通。

为啥?因为太方便了,平时买菜、打车、网购直接就能花,收益率大概在1%左右,虽然不高,但比银行活期0.05%强太多了,关键是灵活!

其次银行的“活钱理财”:

现在各大银行的APP里都有类似的产品,比如工行的“天天盈”、招行的“朝朝宝”等。

年化收益率也差不多在2%左右,工作日随时能赎回,直接用银行卡支付也很方便。

而具体选哪个,看你用哪个银行的卡和支付软件更频繁,就选哪个,差别不大。

2.保本的“稳钱”:

给未来上个硬保险这笔钱,是给未来那些板上钉钉的大事儿准备的。比如孩子5年后读大学的学费,自己15年后退休的养老钱。

它的使命是“必须得在”:这笔钱不能丢,还得慢慢长大,最起码得跑得过物价上涨。

这时候,银行定期和储蓄险就得比一比了:

银行定期存款/大额存单:

怎么选银行?

记住一个规律:大银行利率低,小银行利率高;像工、农、中、建、邮储、交行这些大国有大行,三年期定期利率普遍也仅有1.25%左右。

但很多地方的城市商业银行和农村商业银行,为了吸引存款,利率会稍微高一点,三年期可能能给到2.5%甚至更高。

(上下滑动查看图片)

安不安全?

只要银行有“存款保险”标识,50万以内本息是绝对安全的,存在小银行也一样。

缺点就是,期限短,利率一路降,今年存了3年2.5%,到期后可能就只有1.5%了,锁不住长期收益。

储蓄险,以增额终身寿险为例:

简单说,它像个超长期的、利率写进合同不能再变的“特殊存折”;你每年固定存一笔钱,比如每年存2万,连续存5年或10年。然后这个账户里的钱会按合同约定的速度,比如复利2.0%一辈子利滚利地增长,现金价值表白纸黑字写在合同上,雷打不动。

好处是:锁定利率,管它外面银行利率降到零还是负,你的钱还是按合同速度增值。强制储蓄,不会半路被你想起来换个车就花掉。

缺点就是,前期几年内取出来会亏本,所以它只适合放你五年、十年内绝对用不上的“稳钱”。

3.兜底的“保障钱”:

这一步存钱主要是为了防止一夜回到解放前;

你想想,你辛辛苦苦存了十万块,一场大病下来,全交给医院了,这不白存了吗?

所以,得学会“花小钱,保大钱”:每年花个几千块钱,买个百万医疗险针对报销住院费、重疾险是得大病直接赔一笔钱。

万一真生了大病,保险公司能赔你几十万甚至上百万,你存下的“老本”就保住了。

这相当于给你的存款请了个保镖,也是真正的把钱存住。

写在最后

对于无数普通的中国人来说,存款利率是0还是负,根本不是一个计算题。

就算存钱要倒贴给银行一笔“保管费”,只要数目不太夸张,这钱,绝大多数人依然会咬牙存下去。

为什么?

因为这笔钱,早就不叫储蓄了;它叫保障,是普通人能为自己构建的唯一安全网。

那是拒绝老板PUA的底气,是孩子未来的学费,是父母救命的医药费,是深夜里能睡着的安心... ...

而利息呢?

那只是锦上添花,有挺好,没有也动摇不了保障这个铁打的核心。

所以,当利率进入“0字头”时代,问题的答案根本不是“存不存”,而是我们必须存,且要比任何时候都存得更加清醒、更加聪明。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!