10月最新全网热销增额寿测评榜单来啦! 现在可以说是分红险的天下了,毕竟当前的利率环境,确实不忍直视: 银行3年期利率降至1.25%,国债5年期利率下调到了1.7%,30年期国债也才2.12%,而且排队抢也抢不到 相比之下,保底1.75%+浮动收益,最高有机会突破3%的分红增额寿,简直不要太香,既有兜底的钱,还能有搏一搏更高收益的机会,放眼整个理财市场也找不到第二家了~ 所以,

现在可以说是分红险的天下了,毕竟当前的利率环境,确实不忍直视:

银行3年期利率降至1.25%,国债5年期利率下调到了1.7%,30年期国债也才2.12%,而且排队抢也抢不到……

相比之下,保底1.75%+浮动收益,最高有机会突破3%的分红增额寿,简直不要太香,既有兜底的钱,还能有搏一搏更高收益的机会,放眼整个理财市场也找不到第二家了~

所以,今天还是赶着国庆长假,给大家整理最新的增额寿榜单,当然,除了分红型增额寿,固收型的榜单也给大家整理的明明白白了!

毕竟,对于想存钱但是只想要绝对稳定性的朋友来说,固收型增额寿就是收益更高的超绝大额存单替代品了!

分红型增额寿,早期,很多朋友对它的态度,都是“嗤之以鼻”的,但24年下半年开始,这个险种,可以说一下子就火了起来,究其原因,还是因为利率下行导致的。

现在的固收增额寿,虽然收益稳健,但最高也没法突破2.0%,那对于见证过3.5%固收的朋友来说,都感觉这点“肉”实在不够塞牙缝的,真的存下来,也品不出来啥特别的。

而且,原来的分红险吧,和固收直接直接差了0.5%的保证收益,但是现在不一样了,这差距缩小到了0.25%,选分红还是选固收真的没啥纠结得了。

毕竟,如果保险公司投资状况好,我们还有希望突破2.8%的复利收益,即使保司投资状况不好,也有1.75%的保底复利收益来兜底,总归,比投入到基金、股票里面,不仅赚不到钱,最终还倒贴本金强上不少。

当然,挑选分红险,就要比固收增额复杂的多了,因为我们不能单纯只考虑产品维度,还得考虑公司维度,所以,对于对保险行业了解不深的朋友来说,可以说是一大难点;

那今天,我就把这一大难点,带大家轻松解决,同样,一款好的分红险,到底长什么样?直接上图:

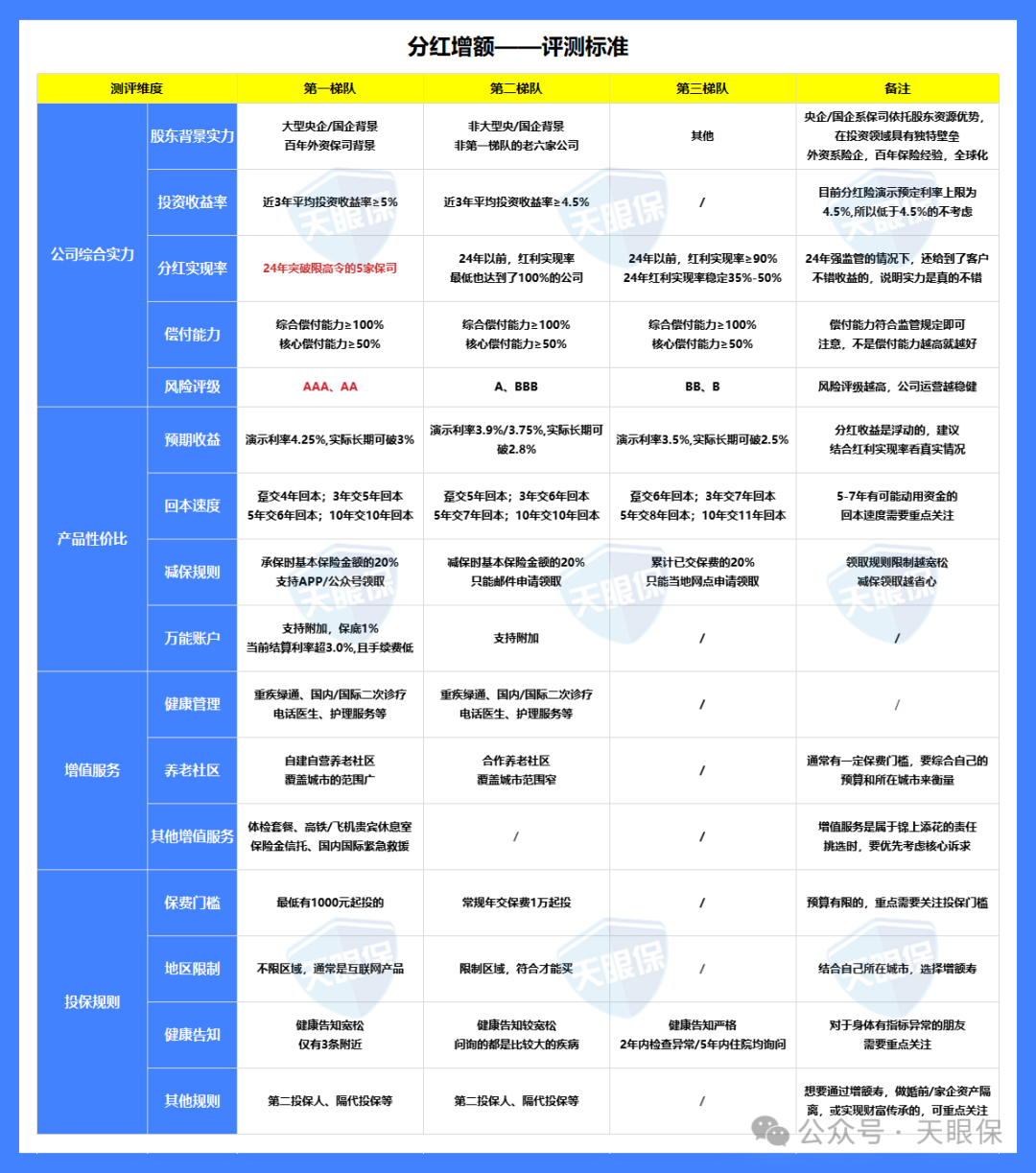

其实,关于好的分红险,核心,我们要考虑的,就是两点:“公司层面”和“产品层面”

关于公司,上面给大家罗列了5个维度,分别是:股东背景、投资收益率、红利实现率、偿付能力、风险评级。

-

股东背景,优先选有百年外资保险经验的公司,如果既有百年外资保险背景,又有大型央企背景,这类公司,既有投资天然壁垒,又兼具国际视野,是非常佳的组合;

-

投资收益率,反映的是保险公司分蛋糕的实力,优先选近3年投资收益率≥5%的,低于4.5%的,就不要考虑了;

-

历史红利实现率,优先建议大家,重点关注24年,“限高令”强监管下,依然表现优异的5家公司,分别是友邦人寿、中意人寿、中英人寿、陆家嘴国泰和恒安标准人寿。

-

偿付能力,符合监管底线要求结果即可,综合偿付能力≥100%;核心偿付能力≥50%

-

风险评级,优先选择风险评级为A级以上的公司,比如A、AA、AAA,评级越高,公司抗风险能力越强。

挑选分红险,选到一家靠谱的公司,就已经成功一大半了,但,光有公司还不够,我们还得结合具体产品来判断。

关于产品,罗列了4个维度,分别是:预期收益、回本速度、减保规则和万能账户。

-

保底收益,没有在表格中列出来,不是说保底收益不重要,而是,现在一些分红收益更高的产品,保底设置的确不是最高的,所以,保底收益根据自己的需求来选择就可以,目前最高预定利率为1.75%的产品,实际保底收益可突破1.5%+;

-

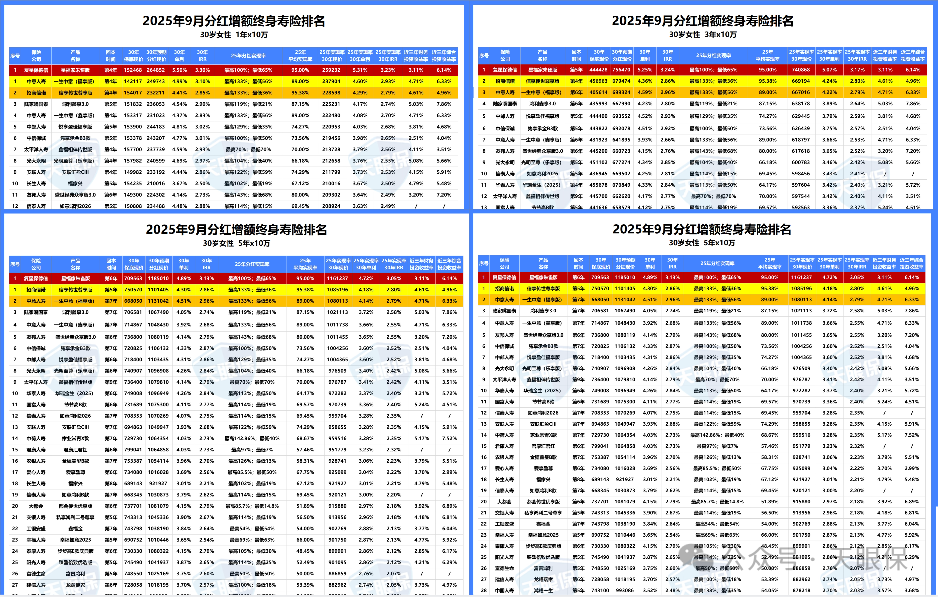

预期收益,把24年红利实现率代入产品中,预估实际到手收益(我已经提前做好了不同缴费年限排名表,后续,都可以分享给大家);

-

减保规则,优先选承保时基本保险金额20%的,支持APP、公众号领取的;

-

万能账户,有3-5年动用资金需求的,可以考虑,如果想做长期资金规划,万能账户不如分红险

上述,关于公司层面和产品层面,如果都弄清楚了,相信大家,就不会轻易被忽悠了,多方对比,多方了解,选择到一款不错的产品,也就是很轻松的事情了。

测评完之后,我只推荐 3 款产品,建议大家,可以重点关注:

1)复星保德信星福家朱雀版

这款分红险,是目前唯一一款预定利率1.75%,演示利率4.25%的产品,绝对是当下国内储蓄险市场最牛的选手!

①收益天花板:可以看到,无论是1年交、3年交、5年交还是10年交,都是全网收益TOP1;这真是全面碾压!而且,虽然目前也有4.25%演示利率的产品,但是保底也是目前最高的1.75%的,确实只有它了~

②股东背景实力强:股东由中外两家公司合资而成,各自持股50%。中方股东是复星集团,国内医药龙头,创立于1992年,2007年在香港联交所上市,截至2023年12月31日,公司总资产达人民币8084亿元;外方股东是美国保德信集团,是美国最大的人寿保险公司之一,迄今已有近150年的历史。

③投资能力优秀:复星保德信有自己独资的保险资管团队,2023年进入了全球资管500强的前20强;刚刚公布了1-8月份的经营数据,在新会计准则之下净利润实现了5.66亿;年化财务投资收益率可以做到4.52%;投资能力毋庸置疑!

最新的分红实现率中,平均增额红利达到了95%,终了红利达到了100%;而这款产品就是单利差分红,以增额红利和终了红利两种形式进行分红;

⑤能对接养老社区——星堡养老社区,如果单张保单总保费满30万,可享受高端旅居特权,满50万,可享长期居住优惠,满100万,额外获得优先入住特权,满150万,可享受养老社区的保证入住权。

整体来看,保司背景强,投资能力高,分红意愿也很强,收益更是领先全网,想要在这会儿上车分红险的朋友,这款产品我真心建议你一定要重点关注!

2)中意一生中意(福享版)

一生中意福享版是按照保底1.5%,分红演示利率4.25%来设计的产品,所以,一生中意福享版同样分红收益超优秀:

属于中外合资保险公司,中方股东中石油,基本是常年维持世界500强前4名的企业;外方股东是意大利忠利集团,也是世界500强,是意大利最大的保险公司,1831年成立的,至今已有194年的历史;被G20组织(二十国集团),评价为世界九大不能倒的保险公司之一;

中意人寿,是中国加入WTO之后,成立的第一家中外合资公司,而且,保持着目前,世界单张保单最大保额的,吉尼斯世界纪录,单张保单保额200亿,即使经历过两次世界大战,中意也保持着160年分红不间断的优秀成绩,实力可以说是超级强劲了。

要知道现在市面上大部分分红险,都是1.75%的保底,所以一生中意福享版的保底收益不占优势。

但是保底收益低,保险公司分红相关的投资空间会更大,分红收益上限就会更高,演示利率也就可以“激进”一些。

按照30岁女性,年交10万交 5 年来计算,中长期收益复利2.96%,折合银行单利可以达到4.51%!

中意有自己的资管团队,而且在业内也是顶尖的存在,团队不仅是给自家公司做资管,也会给别家公司进行资管。

有句话说得好,同行都认可的专业,就是真的专业。所以中意的投资团队,是业内人都认可的存在!

当然,很多朋友,也非常关心未来中意人寿的分红险,是否能长期都有不错的表现呢?

中意有自己的资管资管公司,在整个保险行业中,也是属于头部资管公司的,不仅帮自己打理保险资金,也帮其他公司打理资金,加上,依托中石油项目资源优势,积极参与国家级基建投资,有先天的投资优势。

比如:“西气东输” 项目、京沪高铁项目,还有高端制造投资项目、绿色产业投资项目、交通基础设施建设等项目,

都属于国家级基建项目,中意也有依托外资股东的优势,进行国际投资和矿产资源投资,由于有这一系列的优质项目在手,也给中意的投资收益率提供了稳健的支持。

这样的投资实力给产品做背书,我只能说,一生中意福享版的分红收益未来可期!

中意人寿最新分红实现率,61款产品,最高133%,最低56%,平均值约为88.82%,仍然突破限高处于高分红水平。关于中意的分红实现率盘点,我专门写过相关文章,感兴趣的朋友可以点:

④增值服务丰富:投保后,按照不同保费等级,可享受星级增值服务,包含(健康咨询、预约挂号、国内二诊、就诊绿通等),悦养老居家康养服务(康养评估、照护援助等)。

所以,如果你真的认可分红险,不在意这保底0.25%的差距,而是想要在利率下行的期间里,找到一款真正能给你更高收益惊喜的产品,一生中意福享版就是首选!

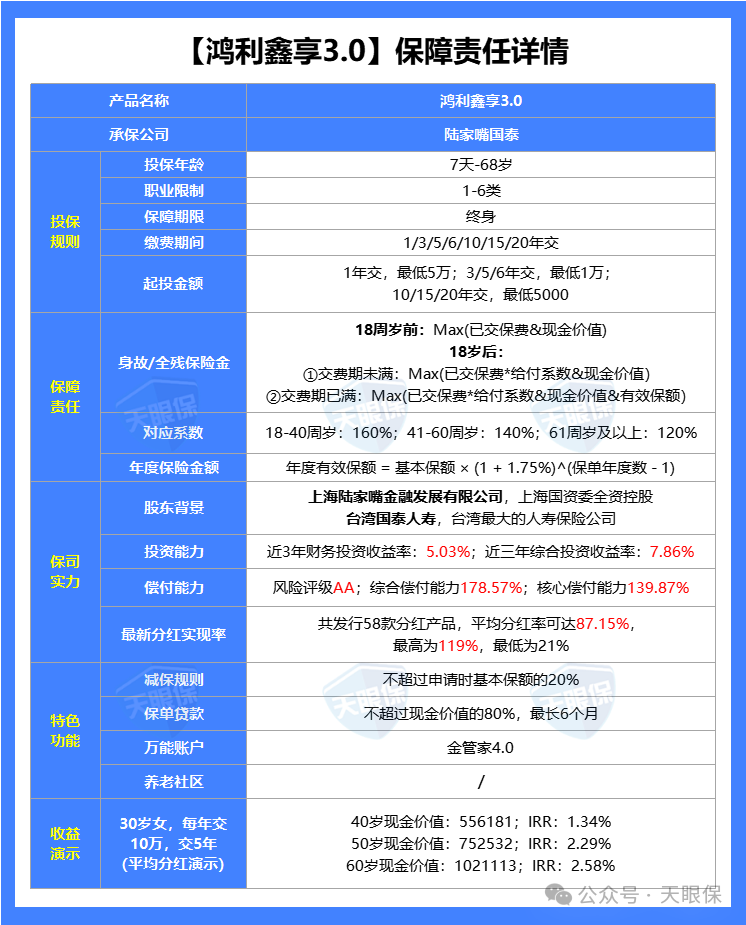

3)陆家嘴国泰鸿利鑫享3.0

接下来,我们来看看鸿利鑫享3.0,有什么核心优势:

保底收益就非常高,如果说加上分红收益,中长期趋近2.74%,还是以30岁女性,5年交,每年10万为例,60岁时,现金价值已经100万+,翻了两倍多,直接碾压两大顶流分红增额寿!

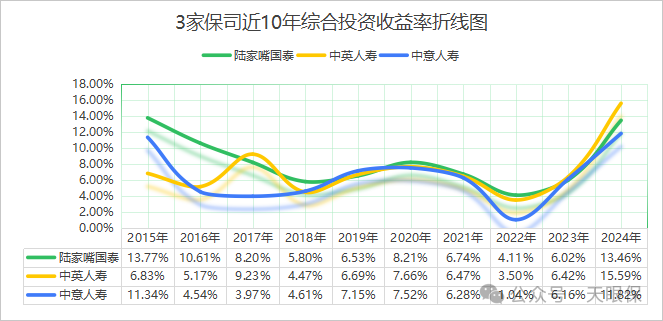

②投资盈利能力强,近10年平均综合投资收益率NO.1

陆家嘴国泰,近10年平均综合投资收益率为8.35%,90家保险公司中的NO.1,比中英、中意都要更胜一筹,可见,投资盈利能力也是超强的了。

18-22年,连续 5 年分红实现率 140%!这意味着,保司一直是在超出承诺的给到客户更多,即使是在23年有限高令的影响下,分红实现率依然有 73%,也是上边提到的去年突破限高令的 5 家保司之一!

有2个万能账户,可选择附加,分别是金管家4.0终身寿险型万能账户和福掌柜4.0年金保险型万能账户。

2个万能账户,8月披露的最新结算利率为3.3%,市场结算利率最高的产品,也就是3.3%了,而且,无论是转入手续费,还是前5年的领取手续费,都是市场最低,可以说,在万能账户中,已经市场无敌手了~

整体来说,陆家嘴国泰鸿利鑫享3.0,各方面表现都非常的优秀,既有分红的能力,也有分红的意愿,产品也是绝佳,尤其还支持万能账户,对于有万能账户诉求的朋友来说,或者对于不想要外资背景保司的朋友来说,这款就是首选产品了~

19年-24年,都可以说是固收增额寿的高光时刻,老百姓的认可度,可以说渐渐超越了传统的医疗险、重疾险;虽然现在,固收增额寿没有分红型的耀眼了,但还是有很多朋友在关注,因为它长期的稳定性确实是非常抗打。

-

-

都说自己产品2%复利,但为什么不同产品,现金价值差距那么大?

-

-

说到底,有这些疑问,都是因为我们对增额寿的了解,都是非常片面的,没有一个系统的挑选标准,不知道真正好的增额寿,到底长什么样?因此,只能人云亦云。

我保险从业9年了,测评过的增额寿产品,没有一千,也有好几百,一款产品好不好,说实话,一目了然;

当然,对于初次接触增额寿这个险种的朋友,肯定还是有许多困惑,

所以,今天,我就把我9年的经验,总结出来的固收增额寿的标准,所有的精华,都浓缩到了下面表格中:

表格中,数据比较多,看不太懂的也不用担心,我接下来,用大白话,1分钟帮你梳理清楚。

无论我们用增额寿来做闲散资金打理,还是做教育金/养老金储备,肯定都希望交同样的钱,未来能领到更多的钱,所以,收益性,是我们挑选增额寿的核心指标:

我给大家罗列了现金价值、30年IRR、30年平均年化单利,这3个指标,选择其中一个,就能判断一款产品的收益表现如何了;

而回本速度,5-7年附近就需要取钱的,需要重点关注,

减保,即取钱的意思,减保时间、减保金额限制越宽松,未来我们取钱越方便;

领取方式,不用多说,自然是能直接通过APP、公众号操作减保领钱的,最为方便;

而万能账户,一方面,后期有闲散资金,没有好的打理渠道,还可以往万能账户追加,

另外一方面,万能账户保底1%,当前好的万能账户结算利率能到3%,取钱灵活性也更强,非常适合想要做短期资金规划的朋友,不过,不能单独买。

增值服务,是属于锦上添花的,如果前面收益性和灵活性表现都很不错的话,还有一些额外的增值服务,肯定是更好的;

此外,基本规则,主要是限定了,哪些高性价比的产品,我们是符合购买条件的,产品再好,我们买不了,那也是白搭,所以,基本规则,也是我们需要考虑的重要指标。

市场上的增额寿产品,超级多,包括平安、国寿、太平洋等老六家保司热销产品,还有各大银行渠道重点推荐产品,以及互联网超多热销增额寿,这里,我都一一做了比较:

对比完之后,关于固收增额寿,建议大家重点关注这 2 款:

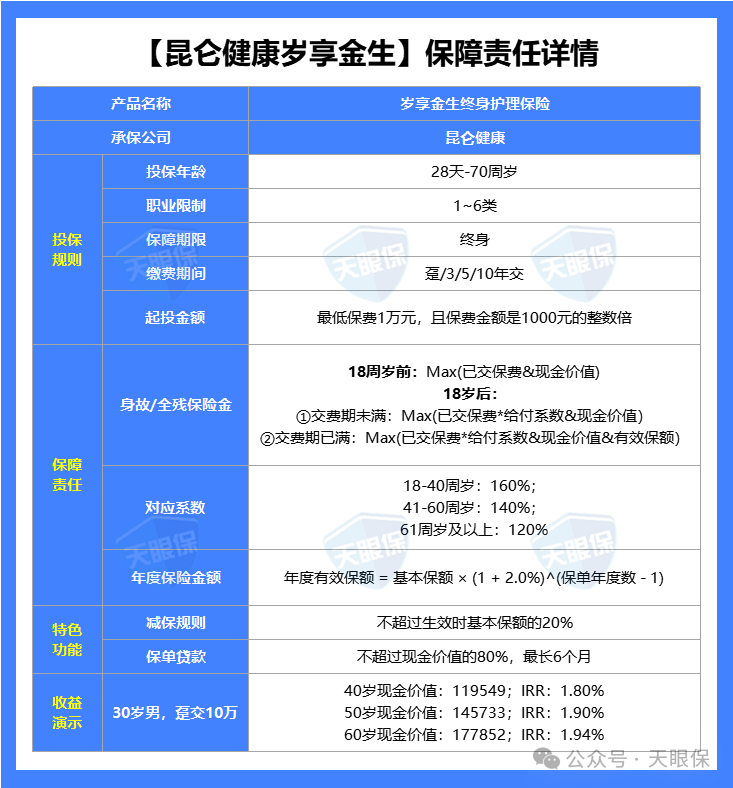

(1)收益TOP1——昆仑健康岁享金生

① 收益超级优秀,可做大额存单超级平替,收益行业一梯队,趸交收益TOP1;

以30岁女性,一次性交5万为例,第30年的IRR能达到1.95%,无限接近2.0%的定价利率;换算成单利为2.61%,更是吊打银行5年期存款利率的1.3%。

② 资金回笼快,领取灵活性强,一次性交,4年资金回笼,资金回笼后,需要用钱,可以减保领取一部分,剩余部分可以继续在账户中保值增值;

5年后,如果遇到收益更好的产品,也可以退保一次性取出全部价值,转投到收益更高的地方,灵活性超强;

③附带长期护理保险金:相比其它产品的只保身故,这款产品还附带了长期护理保险金,随着年龄的增长,意外、疾病风险提高,失能护理的概率也在增长;比如不能自己穿衣、不能自己行动、不能自己进食等,这项保障还是很人性化的。

整体来看,昆仑健康岁享金生,是目前固收增额寿中,1年交收益TOP1的产品,对于5年内不需要动用资金的朋友,又不能接受收益浮动的朋友,岁享金生可以说是当前大额存单的超级平替产品了。

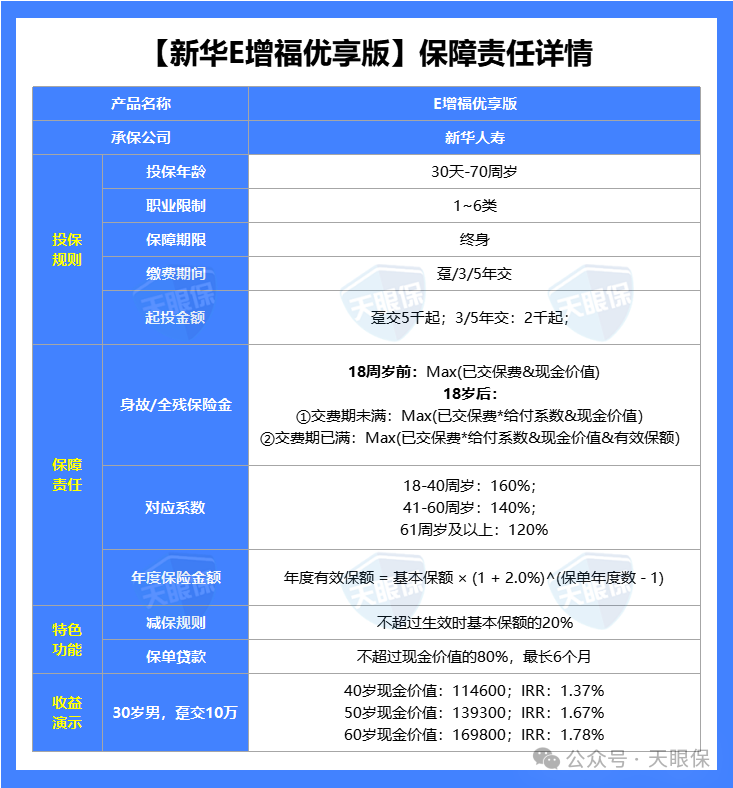

(2)大公司首选——新华人寿E增福优享版

作为“老七家”之一的新华人寿,大家应该也不陌生吧,成立于1996年,是国有控股上市公司,两大股东分别为中央汇金投资有限公司、中国宝武钢铁集团有限公司。

所以,如果你更倾向于大公司,那新华人寿的这款E增福优享版可以优先考虑:

① 大公司中产品收益最高:,1、3、5年交,在大公司产品中都是收益最高的,虽然1年期排名比较靠后,在5年交期中,甚至能排进前5名,与第一名的产品只相差10652元;拉长到30年的投资期限来看,完全可以忽略不计。

② 投资门槛很低:分期交最低2000元就能起投,趸交5000元就能起投,普通工薪族也能上车。

③ 减保也很宽松:跟上边岁享金生的减保规则一样,按“投保时基本保额的20%减保”,最快5次就能把账户里的钱全部取出。

④ 能对接养老社区:新华的康养系列服务整体来说都是非常贴心的,提供多场景、全链路养老解决方案,这款产品可以直接对接新华自建以及合作的中高端康养社区,对一线城市追求养老品质的朋友非常实用。

总之,这款产品出自新华人寿这家大保司,复利收益最高无限接近定价利率,满足一定保费还有机会对接高端养老社区,存钱+养老两不误!是一款非常优秀的增额终身寿产品,尤其适合,想要兼顾品牌实力与产品性价比的人群。

1、挑选固收增额,公司其实不重要,重点看产品,产品收益性是核心,其次要关注取钱灵活性,增值服务属于锦上添花的,可以根据自身需求来判断;

2、挑选分红增额,不仅要看产品,更要看公司,而且公司综合实力要排在首位,股东背景、投资能力、分红实现率,这3个指标是重中之重,务必要关注;

3、目前,全网性价比最高的产品,固收就选岁享金生、分红就重点比较星福家朱雀版和一生中意福享版,当然,如果是想做养老金储备的,还可以比较一下专属的养老年金产品;

微信客服

微信客服