想买年金险的朋友看过来,变天了,现在的买法跟以前完全不一样了! 自从2.5%预定利率下调之后,市场上的年金险已经发生了翻天覆地的变化,主要面临两种局面: ① 固收型年金险: 收益大

想买年金险的朋友看过来,变天了,现在的买法跟以前完全不一样了!

自从2.5%预定利率下调之后,市场上的年金险已经发生了翻天覆地的变化,主要面临两种局面:

① 固收型年金险:收益大幅缩水,同样30岁缴纳50万保额60岁领取,过去每年能领5.7万,现在只能领4.2万,过去IRR能达到3.4%,现在最高2.7%;当真有种食之无味,弃之可惜的鸡肋感。

② 分红型年金险:强势崛起,同样30岁缴纳50万,60岁时每年能领6.1万,70岁时每年能领7.1万,80岁时每年能领8.4万,IRR能达到3.8%以上;收益不仅没降,而且相比2.5%的年金险,也能轻松碾压。

所以,当前该买哪种年金险产品,大家应该心中有数了吧!

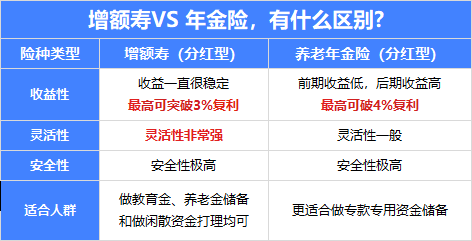

不过,很多朋友可能一看到“分红”两个字就发怵,我们买年金险的目的是为了退休后,每年都能雷打不动的多领一笔养老金,而分红收益是多是少都不确定,真的值得买吗?

相信很多朋友都会有这样的顾虑,那今天,我就跟大家一次性唠清楚,分红年金险 vs 固收年金险,到底哪种更靠谱?分红年金险又该怎么挑?分红年金险哪款最值得买?

固收年金险,预定利率2.0%,优势在于收益确定,白纸黑字写进合同,每年都能雷打不动的领到一笔钱;

分红年金险,收益由两部分构成:“保底收益+分红收益”,保底收益1.75%,也是白纸黑字写进合同的;分红收益则要看保险公司投资能力以及分红能力。

大家关心的点无非在于,分红年金险收益能不能超过固收年金,超过的概率有多大?买分红年金会不会亏?

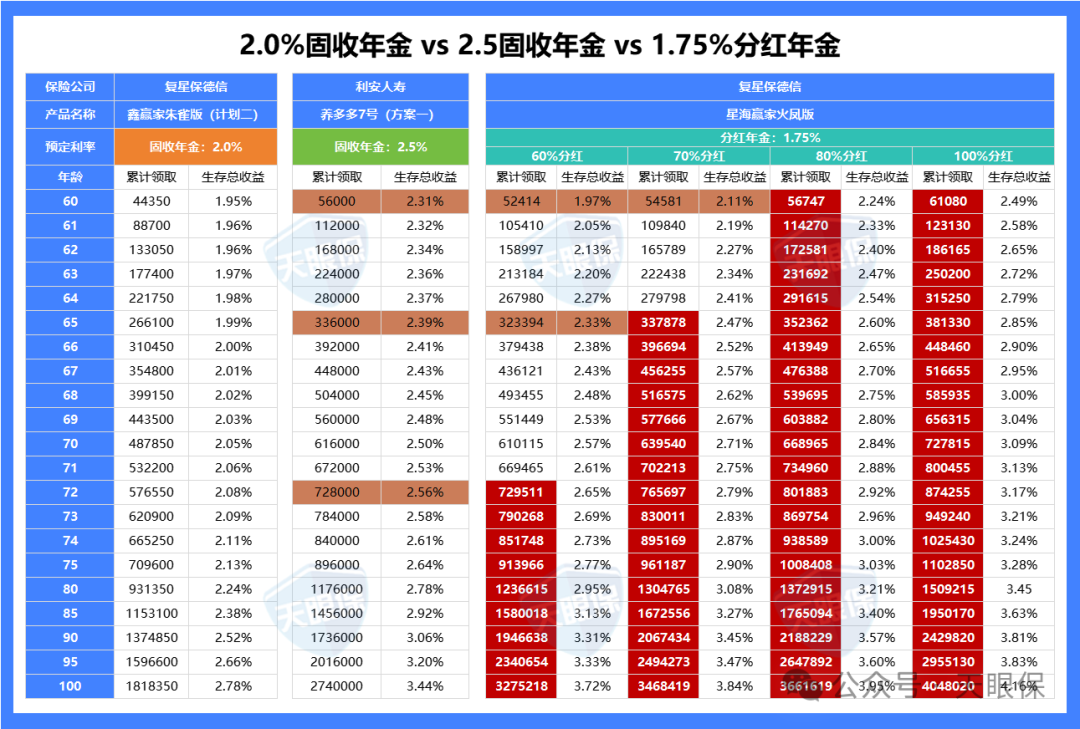

空口无凭,咱们直接找代表产品来做个对比,用事实说话;为了让对比结果更有参考性,我分别找来了2.0%固收年金和2.5%固收年金:

2.0%固收年金代表产品:复星保德信鑫赢家(朱雀版)计划二

2.5%固收年金代表产品:利安人寿养多多7号(方案一)

1.75%分红年金代表产品:复星保德信星海赢家火凤版(分红型)

大家可以看到哈,2.0%固收年金压根没有可比性,当分红实现率是60%的时候,收益就已经完全被超越了;所以,我们直接拿已经停售的2.5%固收年金来做对比,来看看1.75%的分红年金是否能超过它。

为了追求客观公正,我分别测算了不同分红实现率下的收益:

当分红实现率是60%时,72岁时的累计领取年金就超过了2.5%固收年金;

当分红实现率是70%时,65岁时的累计领取年金就超过了2.5%固收年金;

当分红实现率是80%时,60岁时的累计领取年金就超过了2.5%固收年金;

我们也不用拿特别高的分红实现率去对比,就按70%分红来计算;70岁时的累计领取年金差2万,80岁时的累计领取年金差13万,85岁时的累计领取年金差21万,90岁时的累计领取年金差33万。

其中差距,肉眼可见,如果按80%、100%分红算,那差距就更大了。

所以,要想达到或者超过2.5%预定利率时期的年金险领取水平,那就只有当下的分红年金险;分红年金险,只有一个变量因素,那就是分红实现率,如果能把分红实现率控制在60%及以上,那分红年金险的收益妥妥吊打固收年金险。

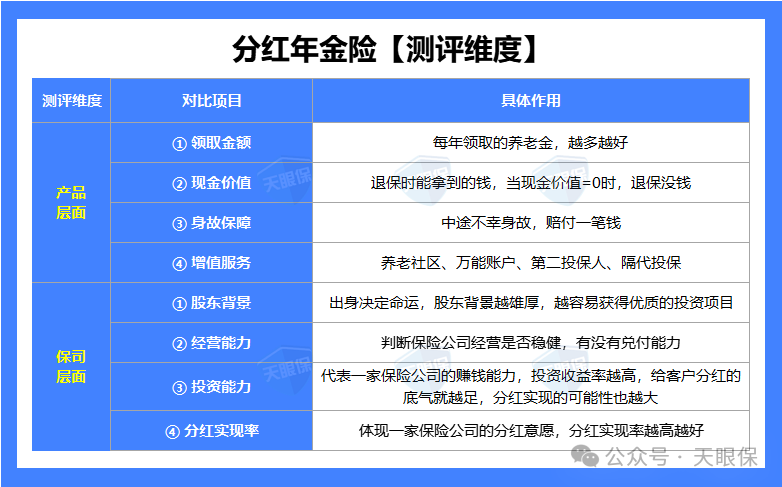

下面,我就来教大家怎么去挑一款好的分红年金险,把挑选攻略倾囊相授。

其实也简单,相比固收年金险,就多了一个环节,对比保险公司综合实力。

因为固收年金的收益是白纸黑字写进合同的,我们主要对比产品的收益即可,保险公司是次要的,除非特别看重公司品牌的朋友,可能要多费一些周章。

而分红年金险,收益是由两部分组成,保底+分红,分红收益又取决于保险公司的投资能力和分红能力;所以,只对比产品收益还不够,我们还要去对比保险公司的综合实力,看看谁家的分红更稳。

(1)领取金额,越多越好

领取金额,就是我们从约定时间55岁/60岁/65岁开始领钱时,每年实际能领到手的钱;

判断标准也简单粗暴,那就是每年领钱越多越好,为了让大家有更直观的了解,我找几款产品,给大家对比看看;

前情提要:分红年金险,每年领取金额并不是固定的,在分红的加持下,每年会越领越多的;这种形式有两大好处:

一方面可以有效应对通胀;另一方面年龄越大领钱越多,能有效应对老年生活水平,正是需要花钱的时候。

来看具体对比情况,以35岁男,一次性交20万,60岁领取为例:

一目了然,星海赢家火凤版在刚开始就能领2万多,而其余两款,只有一万出头,相差甚大;

在分红的加持下,也依然是星海赢家火凤版断档领先;所以,换作你选,你会怎么选?

当然了,可能有朋友也会好奇,为啥差距能那么大,是因为这类型产品领取金额低,现金价值高,但现金价值通常只有在退保、身故的时候才能用到,所以不是挑选年金险最重要的点。

(2)现金价值

现金价值其实就是年金险的账户价值,每年在领取完固定的年金之后,它还值多少钱。

所以,现金价值的主要作用体现在,如果我们想退保或者是身故后还能拿回来多少钱。

② 开始领取年金之后,现金价值持续一段时间,至90岁/85岁/80岁/79岁/78岁;

为了便于大家更直观的区分他们的好坏,我也找了不同产品来做对比:

一目了然,A类产品,不仅每年领取金额更高,而且现金价值还能持续终身;而B类产品,现金价值只能到80岁;C类产品产品,开始领取年金之后,现金价值就没有了。

所以,我们在选择产品的时候,一定要选择开始领取之后还有现金价值的产品,而且现金价价值持续的时间越长越好。

(3)身故保障

如果在开始领取年金之后,不幸身故,不同产品的赔付形式也会不同,如果选错,最后赔到手的钱也会相差一大截。

① 身故金=已交保费-已领年金,其实就是退回已经缴纳的保费;

③ 身故金=保单终止时的现金价值,就是当时的保单还值多少钱;

第②种,大家可能有点陌生,我展开说一说;保证领取,就是一定能拿到手的钱,现在很多产品为了增加产品的竞争力,纷纷增加了保证领取10年/15年/20年/25年;

举个案例:有一款产品能保证领取20年,每年能领5000元,领了3年后人不幸身故了,此时,这份保单还能一次性赔付(20-3)×5000=8.5万,身故保障更加稳定。

那么,这 3 种赔付形式到底哪种赔钱最多,我也给大家做了个对比:

①A产品(长期有现金价值)虽然每年领钱最少,但如果65岁身故,还有1015068的现金价值可以一次性给付,总共赔到1241268。

②B产品(保证领取20年)由于能保证领取20年,即使65岁身故,还能一次性给付64132×14=897848,总共赔到1282640。

③C产品(领取后现价归0)虽然每年领钱最多,但如果领取几年后就身故,损失会很大,只能领回本金。

可以看到,如果比最终拿到手的钱,②>①>③,所以,我们在挑选年金险的时候,优先选择能保证领取的,其次是长期有现金价值的,至于既不能保证领取,也无长期现金价值的,有多远离多远。

注意事项:保证领取期限虽说越长越好,但我们也要结合年领取金额去看,比如A产品年领8千,保证领取10年,一共领取8万;B产品年领3千,保证领取20年,也才6万。

(4)增值服务

现在市场竞争越来越激烈,如果产品收益相差无几的情况下,那一些实用的增值服务就是就会更有竞争力,建议大家重点关注这 4 项:

高端养老社区:我国老龄化严重,养老市场潜力很大;现在保险公司也都在养老版块发力,把养老社区作为其中竞争力之一;总保费100-300万,就能锁定入住权益,提升养老水平。

万能账户:可以把闲钱转入账户吃利息,可以相对灵活支取;账户持有5年后,相当于保底1.5%的余额宝。

第二投保人:如果投保人不幸身故,保单就会变为遗产,由所有法定继承人平分,包括配偶、父母和其他子女等,很容易造成分配纠纷;而如果有第二投保人功能,第二投保人就能够直接承接保单,避免保单成为遗产被分隔。

隔代投保:隔代投保是指祖辈(如祖父母、外祖父母)作为投保人,为孙辈(如孙子、孙女、外孙子、外孙女)购买保险的行为;因为父母这一代人啊,可能在做生意,也可能婚姻不是百分百稳定等等,这样就会产生一定的风险,那祖辈将财富定向留给孙辈就很有必要了。

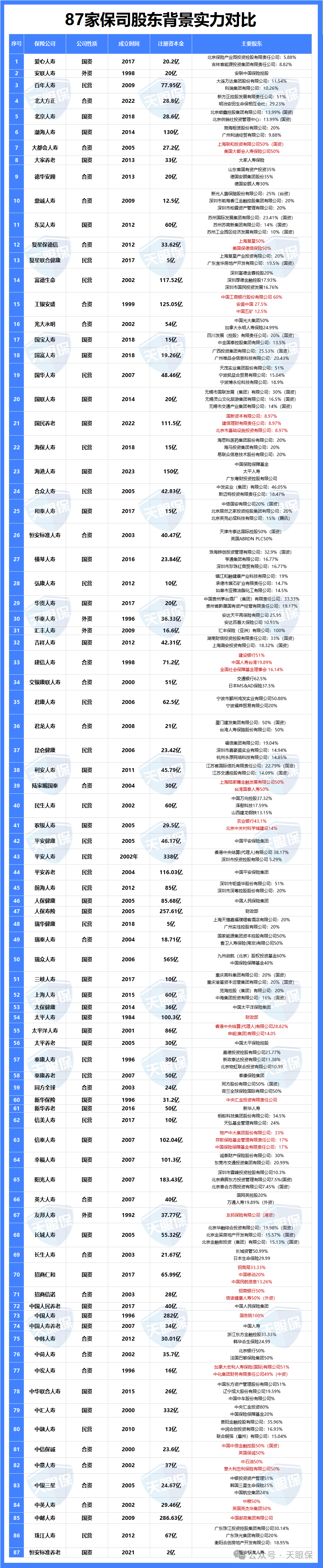

(1)股东背景

年金险毕竟是动辄几万几十万的投资,所以,很多朋友会比较担心公司属性,安全性怎么样,靠不靠谱;

虽然每家保险公司的安全级别都一样,也都受国家监管,但大家还是更倾向于品牌实力大一点的公司,买了才放心。

而我国的保险公司,股东背景主要分为 4 类:民营、外资、合资、国资。

民营企业是由私人或私人团体所有和经营,独立经营,不受政府直接控制或干预;外资企业由外国公司或个人投资设立,在国外开展业务或在国外设立子公司;合资企业便是由中国公司和外国公司联合创建,强强联合;国有企业由政府所有或控股。

从股东背景来看,选择顺序一般会倾向于:国资>合资>民营>外资。

为了让大家对保险公司的了解更深入,我耗时一周汇总了 87 家保险公司的公司性质和股东构成,大家可以看一看,有需要的朋友可以保存下来:

总之,不管是国资还是民营,合资还是外资,不管公司是大是小,都是受国家法律监管的。

但在挑选分红险时,股东背景越雄厚,越容易获取一些优质投资项目,投资能力和分红能力就更有保证。

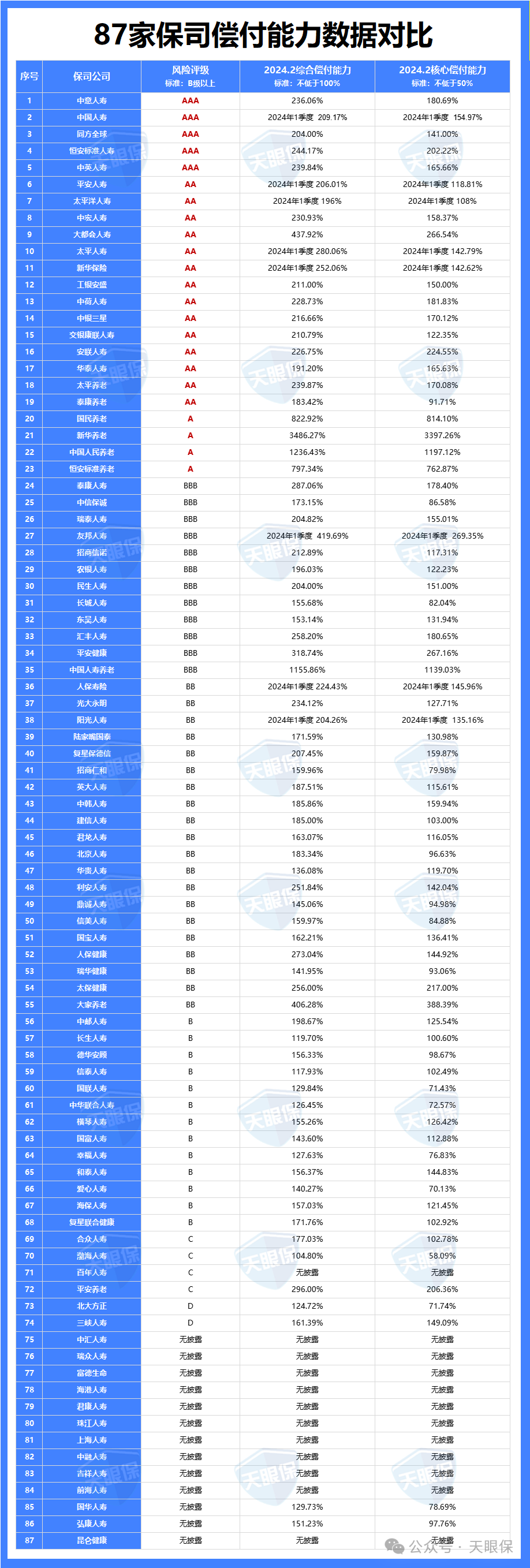

(2)经营能力

保险公司经营是否稳健,也是衡量一家保险公司靠不靠谱的重要指标,我们可以从这两个维度去判断:

① 偿付能力:偿付能力就是兑付债务的能力,衡量保险公司是否有足够的资本来应对未来的赔付需求;按照保险监管要求,目前规定的偿付能力标准为:

② 风险评级:风险评级反映了保险公司的整体风险状况,有助于评估保险公司在面对潜在风险时的稳健;按照保险监管要求,保司风险评级至少要为“B级”,B级上面还有BB、BBB、A、AA、AAA级。

总之,如果一家保险公司的偿付能力和风险评级不达标,我们就要慎重选择了。

同样,为了帮大家节省时间,我耗时一周,帮大家汇总了 87 家保险公司的偿付能力和风险评级,有需要的朋友可以双击点赞保存下来慢慢看:

在已经披露的保司中,不达标的保司有:合众人寿、百年人寿、平安养老、北大方正、三峡人寿,这几家的风险评级都在B以下,所以大家遇到这些保司的产品要谨慎一些。

当然了,保司偿付能力和风险评级每个季度都会有变动,大家也不用太在意某个季度的好坏。

(3)投资能力

对于分红型产品来说,保险公司的投资收益直接影响保险产品收益;因此,公司的投资能力直接关系到分红的多少;保险公司赚的越多,分给我们的才会越多。

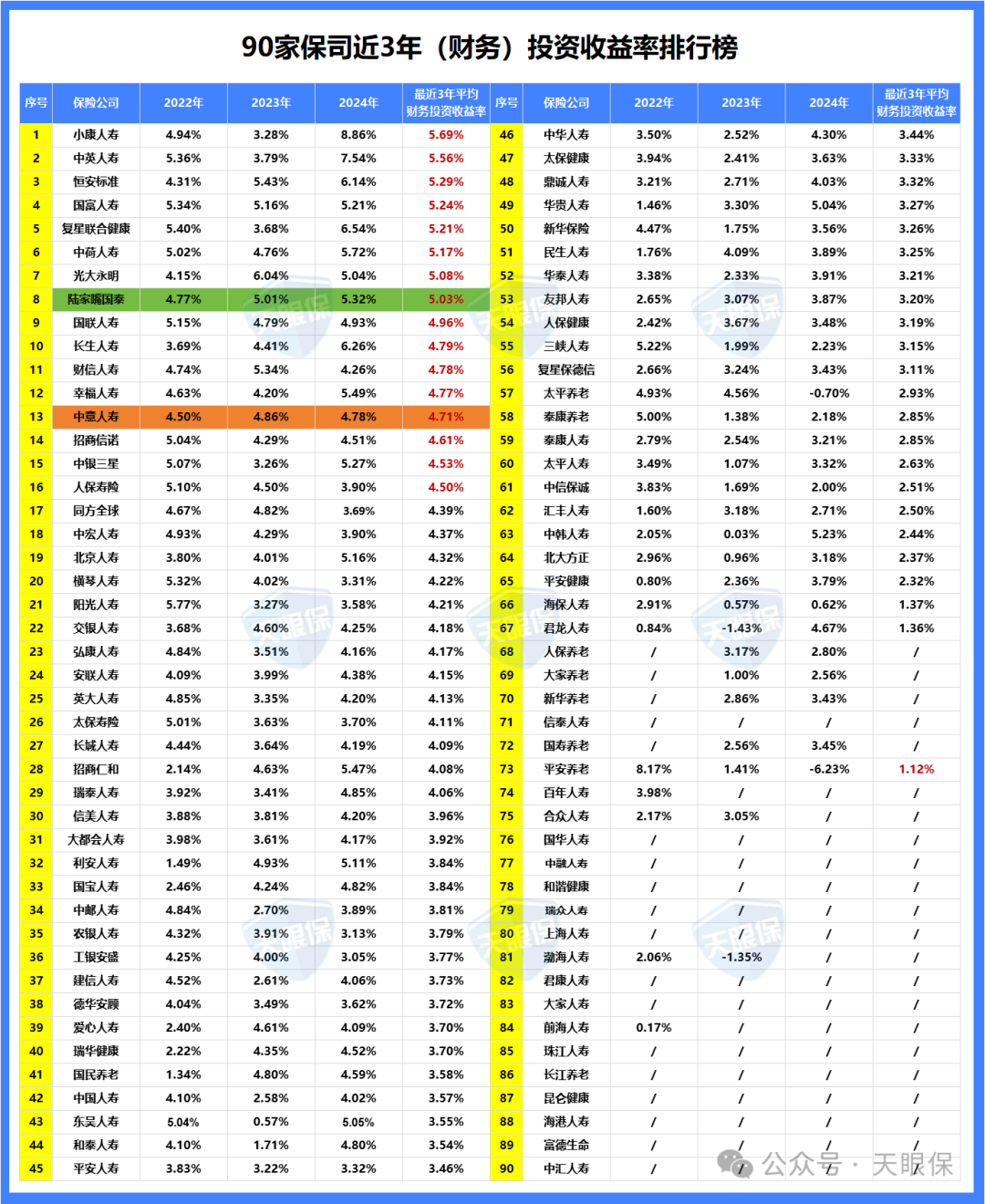

那么,保险公司的投资能力又要怎么去判断呢?我们可以重点关注这个指标:“财务投资收益率”,保险公司在每年的年度报告中都会进行披露。

关于各家保险公司近3年的财务投资收益率,我都一个个扒保险公司官网汇总出来了,来看:

① 小康人寿,近三年平均财务投资收益率5.69%;

② 中英人寿,近三年平均财务投资收益率5.56%;

③ 恒安标准人寿,近三年平均财务投资收益率5.29%;

④ 国富人寿,近三年平均财务投资收益率5.24%;

⑤ 复兴联合健康,近三年平均财务投资收益率5.21%。

除此外,像光大永明、陆家嘴国泰、中意人寿这些热门保险公司也都不错,平均财务投资收益率都能达到4.7%以上,赚钱能力都比较强;产品收益才3.0%左右,所以投资能力是完全可以覆盖我们的收益的。

那像一些还未公布的保险公司,像海港人寿、富德生命人寿、渤海人寿等,就要格外留意了。

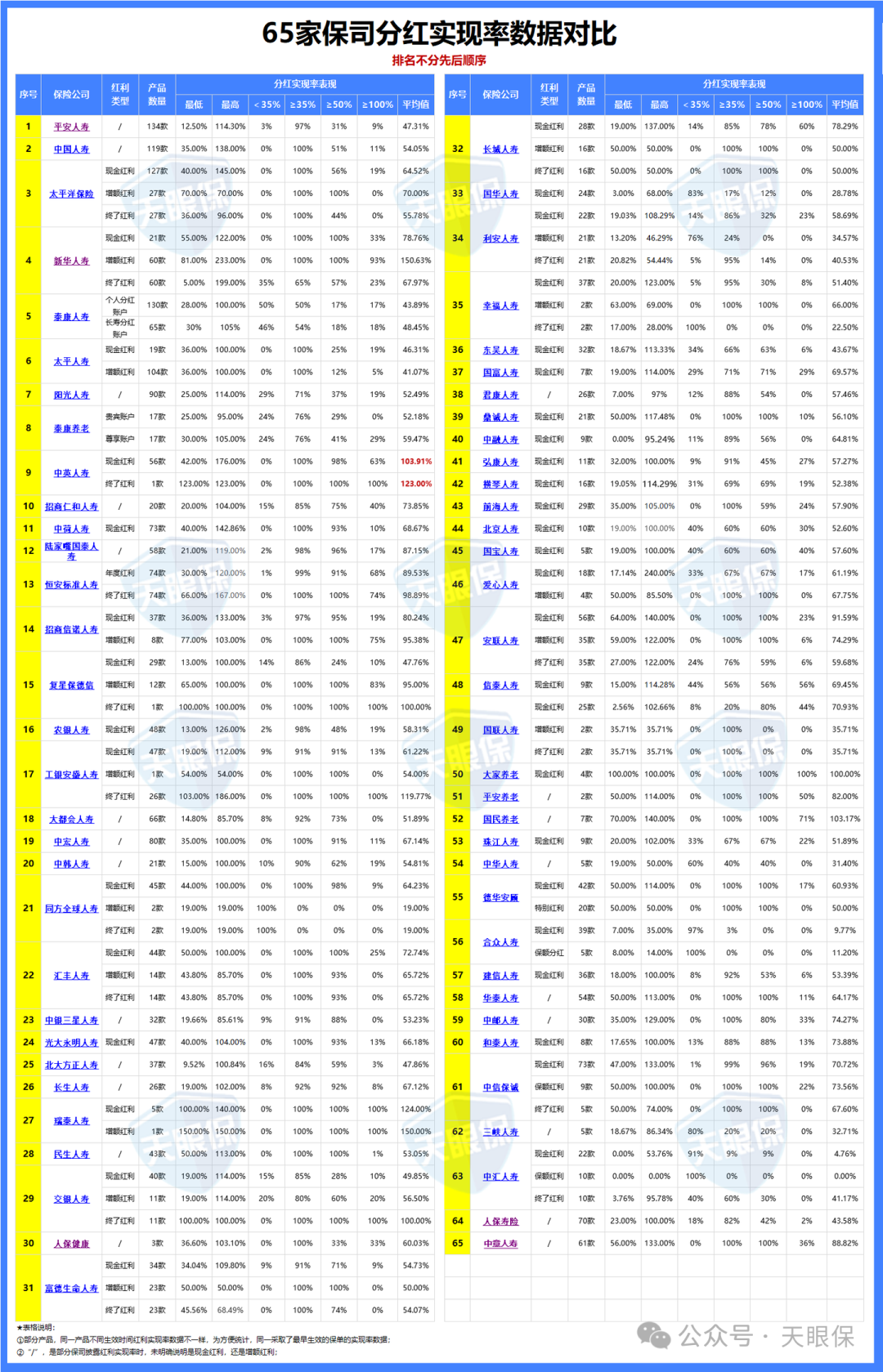

(4)分红实现率

分红型增额寿的收益由“保底+分红”构成,分红多与少则取决于分红实现率,如果保险公司给的预期分红是100元,但如果分红实现率为80%,那实际分红是80元;如果分红实现率为60%,那实际分红就是60元。

所以,保险公司的分红实现率也相当重要,直接跟我们的实际收益挂钩。

那为了让大家了解更多保险公司的分红情况,我也扒官网整理了 65 家保险公司的最新分红实现率,供大家参考:

① 新华人寿,共公布了81款产品,21款现金红利产品,分红均值为78%;60款增额红利产品,分红均值为150%。

② 中英人寿,共公布了56款产品,都是现金分红,分红均值为103%。

③ 恒安标准人寿,共公布了74款产品,年度红利89%,终了红利98%。

④ 中意人寿,今年共公布了61款产品,分红均值为89%。

⑤ 陆家嘴国泰,共公布了58款产品,分红均值为87%。

⑥ 复星保德信,共公布了41款产品,29款现金红利产品,分红均值为47%;12款增额红利产品,分红均值为95%。

当然了,这只是一年的分红实现率,保险公司近10年的分红实现率才更有参考意义,谁家忽高忽低,谁家稳如泰山,一目了然;

首先,恭喜你能看到这里,复杂拗口的保险内容,能看到这里真的不容易,给你点个大大的赞。

接下来,我就要放大招了,进入万众期待的产品测评环节;

我会根据上面提到的两个维度:产品层面、保司层面,一轮一轮去筛选。

通过综合对比当前热门年金险,这两款是最让人眼前一亮的:

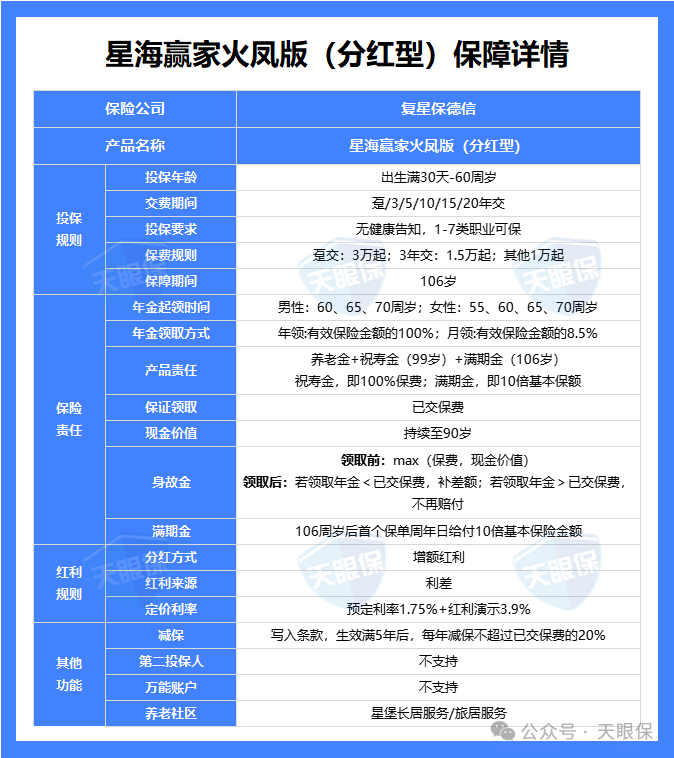

星海赢家,这是年金险市场的热门IP了,此次升级归来,依然凭借高收益拿下年金险榜单的榜首位置;

① 收益天花板:以30岁男性,每年交10万,交3年为例,80岁时累计领取年金86万,此时现金价值还有35万,生存总收益达到了3.42%;90岁时累计领取年金139万,此时现金价值还有24万,生存总收益达到了3.79%;相比于其它产品,是遥遥领先的。

② 祝寿金和满期金:被保险人年满99周岁后的首个保单周年日仍生存,将返还已交保费作为祝寿金;年满106周岁后的首个保单周年日仍生存,将给付10倍基本保额作为满期金。

③ 公司品牌大:很多朋友买年金险会担心公司大小的问题,那我也重点介绍介绍,复星保德信人寿成立于2012年,总部在上海,注册资金高达33.62亿元,是一家中外合资的保司;

-

中方股东是上海复星集团,持股比例50%;复星集团,大家应该并不陌生,毕竟是我国的医药龙头,120万一针的car-t疗法——奕凯达,就是它家搞出来的。

-

外方股东是美国保德信集团,持股比例50%;保德信集团,1875年就成立了,至今已有一百多年的历史,美国“大到不能倒”的保险集团之一。

④ 能对接养老社区:总保费≥50万,可享受首年月费98折优惠,但不保证入住;总保费≥100万,可获得优先入住权,优先选择房源(包括朝向、楼层、面积等);总保费≥150万,可获得全国范围内星堡养老社区的保证入住权。

复星集团的养老社区叫“星堡”,目前已经在北京、上海、天津、宁波、苏州、佛山投入使用,其它地方也在积极筹建中,居住环境如下:

对于未来来说,养老形势肯定是越来越严峻的,养老院更是一床难求;所以,如果有么一款养老年金险,既能每月领取高额的养老金,还能入住重金打造的养老院,一箭双雕,岂不美哉。

总之,如果你想交同样的保费,领更多的养老金,那星海赢家火凤版分红型这款产品就是最优选。

作为分红型产品,分红实现率是必看的指标,决定着分红收益是多是少;

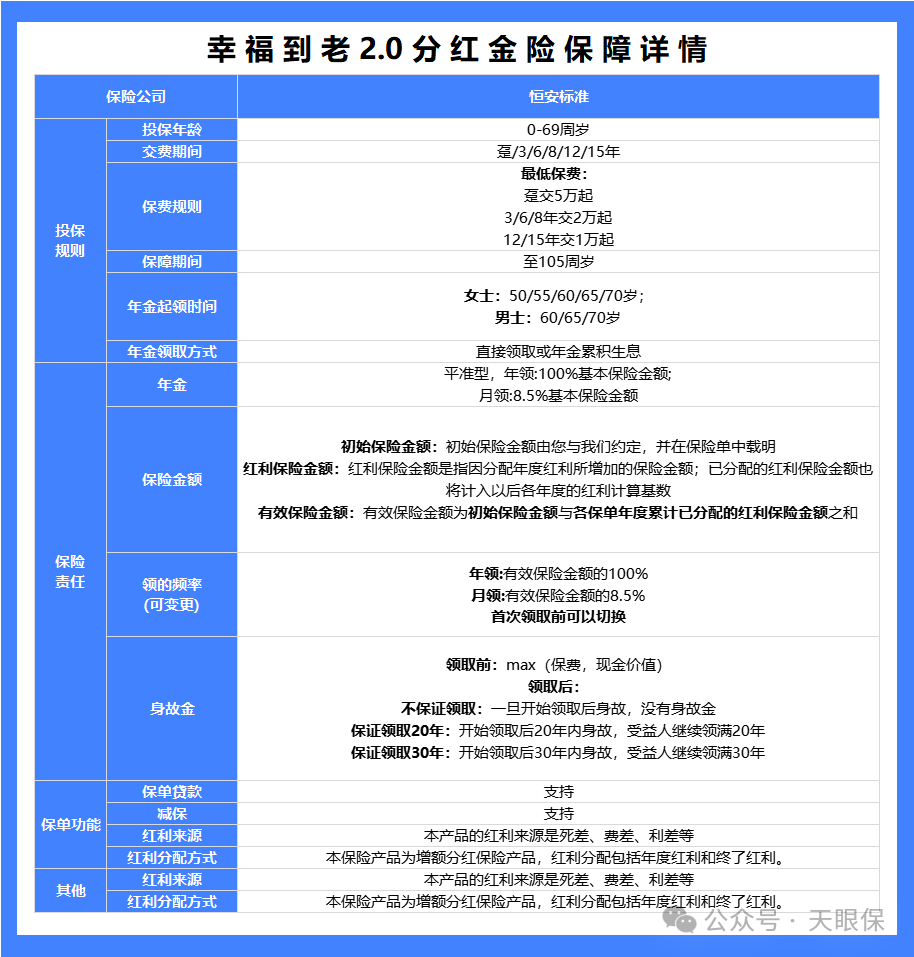

而如果要问哪家保险公司的分红能力最好,那恒安标准人寿称第二,就没人敢称第一。

① 分红能力断档领先,到底有多强呢?去年监管发布限高令后,恒安标准人寿依旧达到了97%,接近满分答卷,而排名第二的也就只有83%;今年最新的分红实现率也已公布,年度红利平均值95%,终了红利平均值113,仍然是一骑绝尘的。

② 承保公司经营能力稳健,恒安标准人寿,连续13个季度获得风险综合评级AAA级,是行业内极少数长期保持最高评级的公司之一,而且这纪录仍然在持续至创造。

③ 年金领取金额高,以30岁男性,每年交10万,交3年为例,比如同样按100%分红,幸福到老2.0每年能领取36131,而星海赢家火凤版每年能领35036,泰享年年每年只能领22028,都比他们高;并且90岁后的生存总收益也会逐渐超过另外两款。

注意事项:这款产品的保证收益是1.5%,所以保证收益是不如星海赢家火凤版的;另外,幸福到老2.0有三个投保方案,分别是不保证领取、保证领取20年、保证领取30年,不保证领取计划领取养老金最多,但开始领取之后就没有现金价值了,这点我们要注意下。

总体来说,这款产品最大的优势是承保公司比较给力,不管是经营能力、投资能力、分红能力都是一流;在产品收益上,每年领取金额也是遥遥领先的,90岁后的生存总收益会更加突出。

所以,这款产品比较适合追求极致收益,以及有长寿基因的朋友,越往后领钱会越多,老年生活更安逸。

养老是我们人生的最后一件大事,只有在年轻时积极筹备,才能在年老时从容面对;如果在有条件的情况下,一定要尽早为自己的养老做准备。

年金险可能不是最好的养老工具,但绝对是最适合大多数人的养老工具,因为它“足够安全、收益稳定、且能创造与生命等长的现金流”。

目前来看,市场上能同时满足这三点的只有“养老年金险”。

微信客服

微信客服