明天就是国庆长假了,大家都已经安排好假期去哪里玩儿了吧~ 今天时宜提前给大家放送最新的月度意外险产品榜单,希望给准备出行的朋友增加一份安全感,帮助大家快速了解市面上高性价比

明天就是国庆长假了,大家都已经安排好假期去哪里玩儿了吧~

今天时宜提前给大家放送最新的月度意外险产品榜单,希望给准备出行的朋友增加一份安全感,帮助大家快速了解市面上高性价比的保险产品,从而选择到适合自己的产品。

无论给孩子、成人、老人还是高危职业者配置保障,你都可以从这篇文章找到答案。

本期榜单将从核心选择标准出发,分群体推荐TOP产品,助你避开理赔陷阱,省心买对保险!

很多朋友,在为自己或家人配置意外险时,一上来就直接看产品。结果越看越懵,同样是意外险,怎么每款产品长得都不一样?到底应该重点关注啥?今天我就带大家一起来看一看。

虽然每款意外险产品设计得都不大相同,但是咱们在挑选意外险时,需要重点看的主要有三大板块:

投保规则,作为投保时的第一步,决定了我们是否能购买到产品。要是连产品都不能购买,保障内容再好,于我们而言也没有用,研究保障内容也是瞎费时间,因此咱们今天先来讲投保规则。

投保规则,主要包括:投保年龄、投保职业、保障期间、生效日期、健康告知等。

我们重点来说,投保职业和健康告知,其它的比较简单,一眼就能看出来。

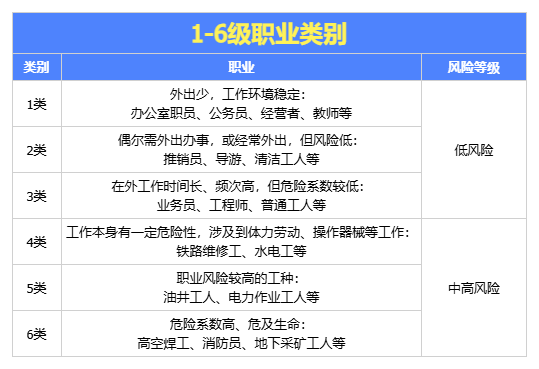

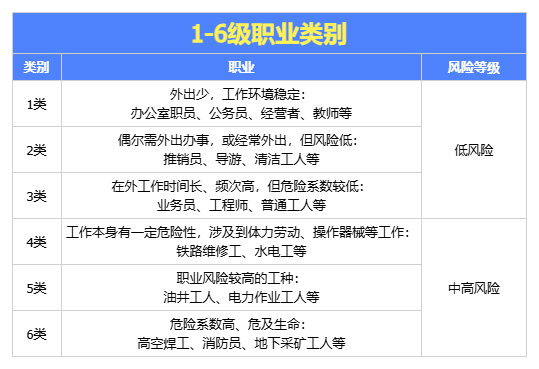

根据职业风险程度的高低,保险公司将各大职业划分为1-6类,大致划分情况如下:

(每款产品对1-6类职业的规定略有区别,具体属于哪类,需要在投保时看产品规定)

大多数意外险,只保1-3类低风险职业。那么,4-6类中高风险职业,就没有办法购买意外险了吗?

当然不是,保险公司早就想到了这一点,专门为这类人群设计出了中高危职业意外险。因此,如果你属于4-6类职业,选合适的意外险可以直接看第 5 点:高危职业意外险榜单。

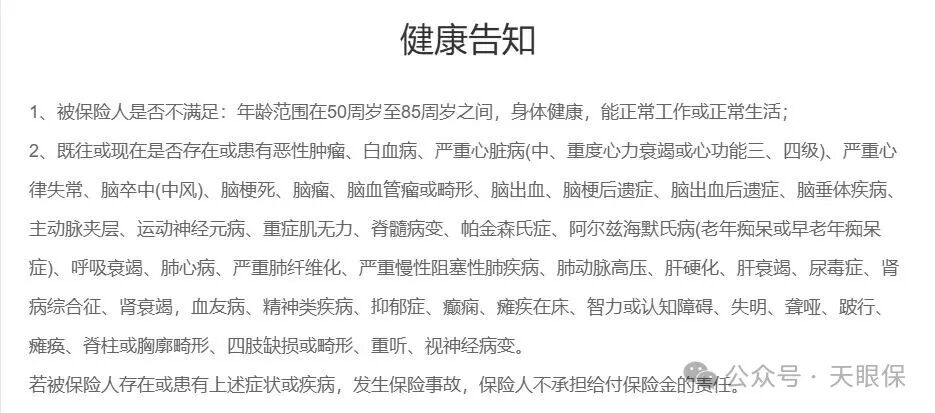

健康告知,主要是保司用来规避风险的,通过了解被保人的身体健康状况,判定被保人出险的概率有多大。如果健康告知不通过,说明风险太大,意味着保司将来要理赔的概率大。所以,为了降低理赔概率,健康告知不通过,通常情况下会被拒保。

意外险属于健康告知比较宽松的一类险种。大人意外险、小孩意外险,一般没有健康告知或是只有1-2条。老人意外险的健康告知,相对来说会多一些,一般会有2—3条及以上。

对于我们来说,健康告知越宽松越好。因此我们在挑选意外险时,尽量选择健康告知少/没有的产品。

投保规则看完之后,我们就来到了产品最重要的保障内容部分。

现在的意外险产品,保障内容五花八门,看得人眼花缭乱。有些小伙伴们,可能就跌入了这样的误区:保障内容越多,就代表产品越好。

单纯用保障内容的多少,来判断一款意外险的好坏,你就很有可能买到一款“花架子”产品。放在那里看着保障多,实际到出险理赔的时候,赔不了多少。

因此,在关注产品的保障内容时,我们应该先抓重点,即:意外身故/伤残、意外医疗。在这两项重点保障内容差不多的前提下,再优先选保障内容多的产品。

咱们买意外险,就是为了抵御意外来临时,所要面对的风险。

① 同等价位,身故/伤残保额越高越好。保额越高,出险后,家里人能收到的理赔款就越高。

② 是否包含“猝死”责任。大家可能认为猝死算意外,但事实上,在保险法中,猝死并不属于意外。

保险法中符合“意外”的条件必须是:外来的、非本意的、突发的、非疾病的。

而猝死,多数情况下属于病理性突发死亡,因此不能算作意外。然而,在现实生活中,每年猝死的人并不少:据《央视新闻》报道,中国每年有60万人猝死,其中43%的人在40岁以下。

除此外,我们还需要关注:具体产品对猝死责任规定的时间限制是什么?

大多数意外险产品规定:从发病到死亡,整个过程在24小时内或48小时内发生,就认定为猝死,予以理赔。少数意外险产品,将时间限制缩短为6小时,或放宽至72小时,我们优先选时间限制宽松的产品。

③ 是否有交通意外额外赔。主要看保障范围是否覆盖海陆空,尤其是对于经常出差的人群来说,有了交通意外额外赔,就相当于额外多了一份保障。(例,身故保额30万,航空意外额外赔300万。飞机失事,不幸身故,保司共赔付330万。)

② 是否包含猝死责任,包含猝死责任,且对猝死的认定时间越宽松越好。

意外医疗,同样是我们需要重点关注的保障内容,即因意外事故,产生合同规定内的医疗费用,保司按规定予以报销。意外医疗保障,对于小孩和老人来说尤为重要,其赔付条件通常有以下三种情况:

① 免赔额,就是指保司要求因意外产生的治疗费用,达到多少才会进行理赔。三种情况中,0免赔是最佳的,即使你的治疗费用只有10块钱,保司也会给你报销。

② 报销范围,和医保报销范围挂钩。分为如下图三种情况,不限社保范围最佳。

③ 赔付比例,即经过社保报销之后,保司还能给你报销多少。经社保报销后,赔付100%的为最佳。

举个例子,一项治疗费用,在社保报销完之后,还剩800元。A产品,经社保报销后赔付100%,你自己就一分都不用花啦。B产品,经社保报销后赔付80%,你自个儿还需要花800×(1-80%)=160元。

除此外,对于老人小孩来说,跌打损伤是日常生活中较为常见的情况,轻则扭伤,重则骨折住院,因此如果有住院津贴、意外骨折脱臼保障就更好啦。

综上,意外医疗保障,表现最佳的情况是:0免赔,不限社保范围,经社保报销后赔付100%。有住院津贴、意外骨折脱臼、动物致伤保障更加分!

知道怎么选之后,再让我们来看看10月有哪些值得购买的产品。

对于少儿来说发生意外的是最为常见的,毕竟孩子是对这个未知的世界充满探索和渴望,而意外的特点是无法预测的,所以身为父母能做的也只是给孩子好的保障;

对于孩子来说,常见的意外为玩耍中的磕磕碰碰、摔伤擦伤、或是用药意外,如:部分儿童会对疫苗产生排斥现象,造成身体伤害等等;

而这些导致的结果大多为入院治疗,所以在挑选少儿意外险时,应更侧重于意外医疗保障方面降低家庭损失。

但是需要注意:0~9 岁的孩子身故最高赔 20 万,10~17 岁身故最高赔 50 万,不过伤残没有限制,买得多赔得多;

小顽童7号主要比之前升级了尊贵版、至尊版的意外救护车赔付和监护人责任险,另外,除了高端版,剩余三个版本也可以选择附加面部意外美容医疗,这几项都是实打实的考虑到,小孩子活泼好动,会产生的意外以及医疗,确实是更加贴心实用。

而小顽童7号:经典版可赔4万;尊贵版保额6万;至尊版:10万,高端版更是可高达20万。 并且赔付条件好:0免赔,不限社保范围,经社保报销后,剩余费用可100%报销,有机会做到0元治疗,属于意外医疗保障赔付条件中最好的那一种。

小顽童7号的住院津贴,设置得很人性化。平时100元/天,到寒暑假,孩子受伤的机率变大后,就涨为200元/天,很好地考虑到了客户群体的实际需求。

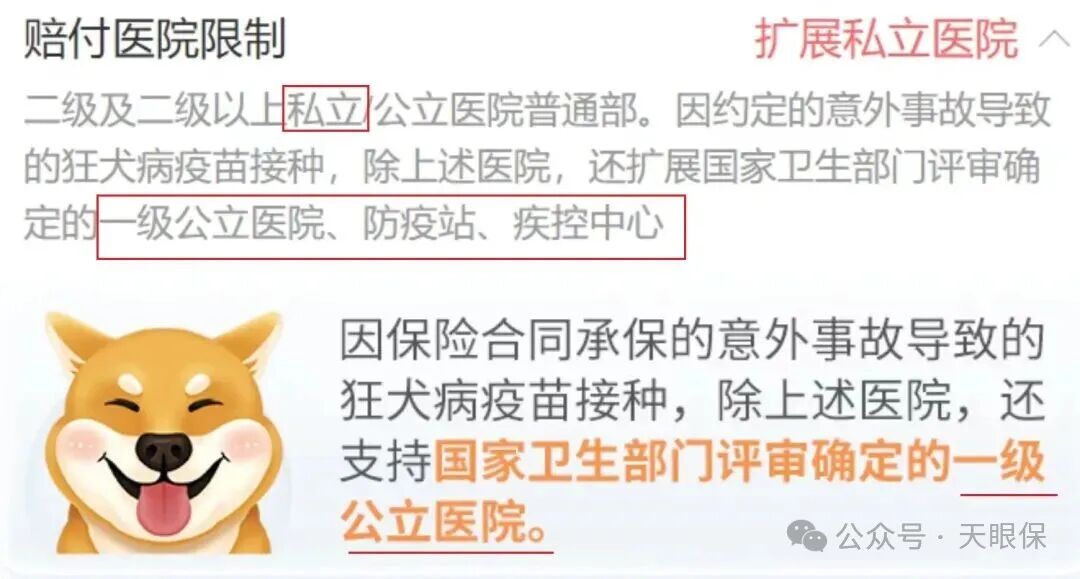

突破了目前:二级及二级以上公立医院的限制,扩展到私立医院。除此外,国家卫生部门评审确定的一级公立医院(乡镇、社区医院)、疾控中心、防疫站也纳入了可赔付范围内。

虽说给孩子买意外险时,不必重点关注意外身故/伤残保障。但是,小顽童7号在把意外医疗保障、住院津贴做好的基础上,意外身故/伤残保障也做得不错,伤残保额最高可达100万,另有交通意外额外赔——航空意外身故伤残保障。

不同于给孩子、老人买意外险,成人为自己或伴侣配置意外险时,应该首要关注意外身故/伤残保障。此外,还需要关注投保职业,不能投保普通意外险的人群,需购买专门的中高危职业意外险。

相对于之前的 6 号,大护甲 7 号增加了航空意外保额,减少了意外伤害伤残失能保险金,整体性价比变化不大:

有住院津贴,0免赔,根据版本不同,补偿100元/天—200元/天不等。至尊版Pro,除住院津贴外,另加了重症ICU补贴,0免赔,600元/天。

包含猝死责任,并将时间限制放宽至72小时内身故,超过上面上绝大多数产品品4h—24h)。

含海陆空交通意外保障,保额较高,最高可达1150万。

另有:意外骨折脱臼保障、意外救护车费用、预防接种疫苗身故伤残等,保障十分全面。

3000元以内的小额意外理赔,准确上传所需资料后,在2个工作日内即可结案获赔,理赔速度Max!

经典版300万,尊贵版500万,至尊版和顶配至尊版Pro1000万。

虽然航空意外身故伤残发生概率很低,但意外险有高额保障,大家就不用单独再买航空意外险了,对于经常出差的朋友非常友好。

升级后的尊贵版和至尊版,航空意外保额增加,但是保费却没发生变化,尤其是意外伤残保障、猝死保障这两项,都做到了目前市面上的最高水平。此外,还有特色闪赔服务,提高获赔速度。所以,升级之后,这两个版本更建议大家选择。

但是,它也只适合1—3类职业投保,有2条健康告知,对部分医院有限制(但是它扩展到:二级及以上私立医院普通部也可赔),购买前需确认好。

此外,大护甲 7 号(旗舰版)新增了“家庭单费率优享”,保费能打 95 折,但注意投保人需为同一人。

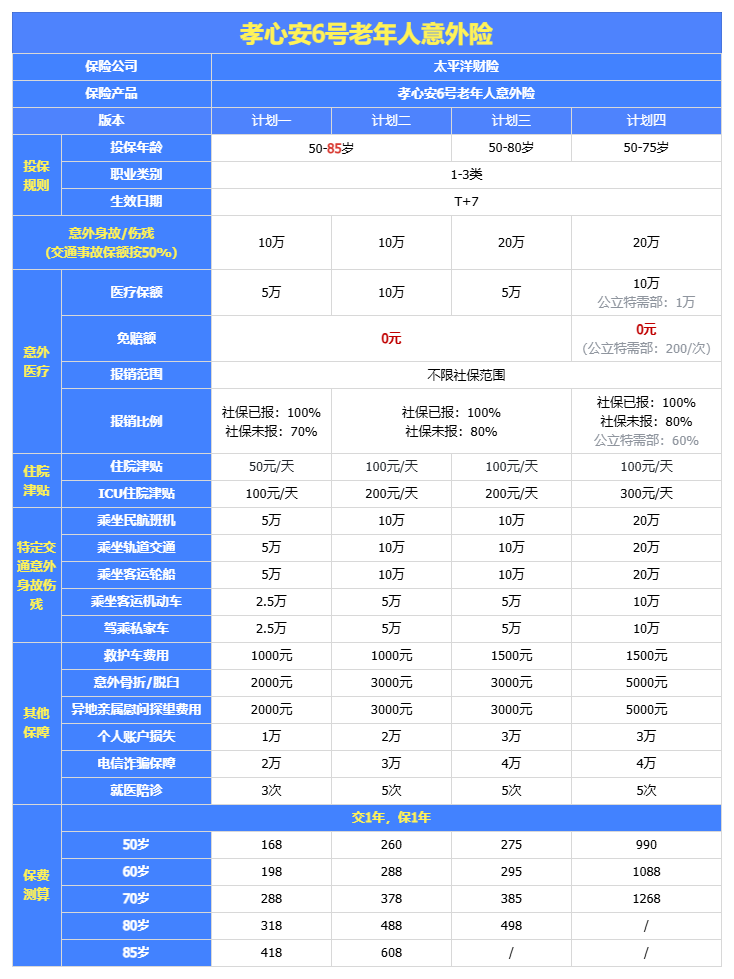

为家中父母或其它长辈配置意外险时,应该重点关注意外医疗保障,以及有无健康告知。因为老年人的健康状况比较差,因此健康告知要比孩子、成人的严格一点,需要我们特别关注。

保额最高可做到6万,可以自行选择0免赔,并且不限社保范围:

自费药和自费项目(花费高),均可报销。这点要优于同类产品,大大提高了可报销的部分。

报销比例也很高,经社保报销后100%赔付,未经社保报销赔付80%。

除常见的意外津贴外,大护甲6号高龄版还提供意外重症(ICU)住院津贴。

并且,两项住院津贴的免赔天数都为0,理赔门槛低,住院即可赔。

年龄大,保司要承担的风险就越大,所以,一般情况下,保险产品年龄越大保费越贵,但是这款高龄版大护甲6号,在价格方面表现得很优秀。经典版,50-59岁:一年仅需168元,66-75岁:208元/年,76-80岁:268元,81-85岁:378元。

综上,中国人保大护甲6号高龄版,投保年龄宽松、意外医疗保障好,不限社保范围,社保外自费药和自费项目也可报销,住院津贴保障好,并且价格还不贵,可以很好地满足老人对意外险的需求。

① 投保地区无限制,大陆地区都可以投;而大护甲6号高龄版有投保地区限制,比如山东、河南、河北、内蒙古、吉林、辽宁,连最基础的版本都买不了。

② 意外住院报销好,不限社保100%报销,0免赔,而大护甲6号有100元的免赔额。

选择建议:这两款产品各有优劣势,比如高血压3级,买不了孝心安5号,但能买大护甲6号;比如血友病,买不了大护甲6号,但可以买孝心安5号。再比如免责医院,大护甲6号对江苏南通的所有医院都不赔,孝心安5号对河北唐山的所有医院都不赔;所以,到底买哪款,还要看你的居住地在哪里。

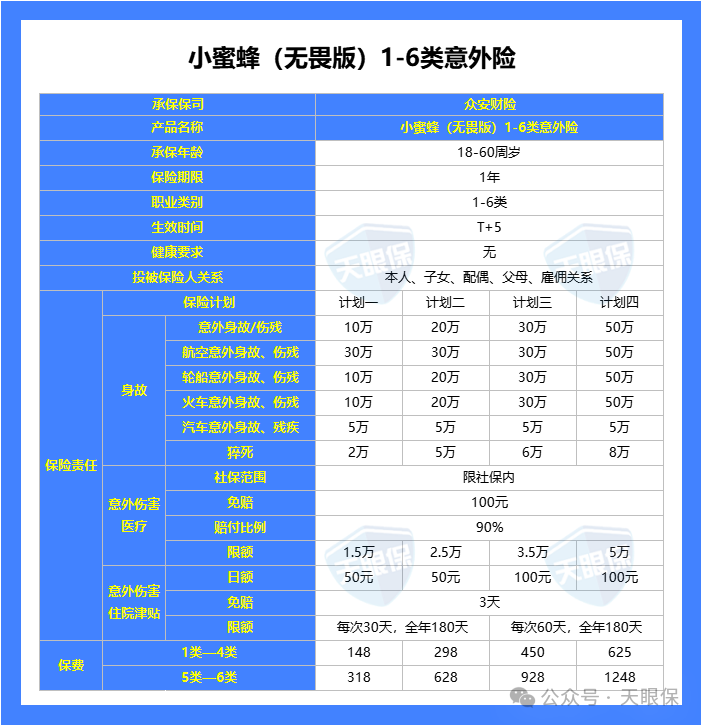

不能投保普通意外险的人群,可以来看看这里,支持4-6类中高风险职业投保的产品;

作为高风险职业意外险,1-6类职业均可投保,覆盖的投保人群面广。

这意味着即使身体指标有异常,也可以投保。这一点,在带有猝死责任的意外险中比较难得。

小蜜蜂无畏版支持雇佣关系投保,投被保额人关系更灵活,非常方便。

另外,针对不同的职业类别,小蜜蜂无畏版有不同的定价,5-6类职业投保计划一,每年保费仅318元。

防护符3号意外险的意外身故和伤残保额最高可达50万,提供了较高的保障额度,适合需要高保额保障的人群;

提供4个不同的保障计划,保费相对便宜,最低方案的年保费仅为252元,性价比高,适合经济条件有限的消费者;

这款产品的健康告知相对宽松,是更多人都能够轻松购买,特别是对于有一些小病小痛的人群来说,非常友好;

综上,高风险职业意外险,相比起低风险的成人意外险来说,性价比没有那么高。

原因就在于职业危险系数太高,保司承担风险大,所以价格会贵一些。

如果你是4类职业,建议选择防护符3号或者小蜜蜂(无畏版);如果你比较在意住院津贴,那么就选择华泰高风险职业意外险;

在挑选产品时,一定要注意结合自己的职业、年龄等情况来挑选,不能盲目购买,以免出现理赔纠纷。

意外险,作为众多保险产品中,价格最低,但是杠杆率最高的产品,真的可以说是人人必备了。

毕竟“意外”不分男女老幼,不知道什么时候就悄然降临了。这时候,有一份保障总比没有的好,并且它还不贵,只要两三百百,甚至不到一百的价格就可以买到,还没有配置意外险的朋友们,可以考虑入手一份。

微信客服

微信客服