选分红险,一定要选保险公司。 原因无他,分红到手能不能让人满意,全看保司到底有没有足够的实力盈利更多。 可能有一部分消费者天然的认为,老七家保险公司绝对是最值得选择的保险公

原因无他,分红到手能不能让人满意,全看保司到底有没有足够的实力盈利更多。

可能有一部分消费者天然的认为,“老七家”保险公司绝对是最值得选择的保险公司,历史久、规模大、名号响,也有可能还有遍地的网点和业务员的地毯式营销,让很多朋友在氛围的烘托下快速成交,从而忽略了一个问题:”我看到的产品,就是最好的吗?

2025年分红实现率数据公布,印证了这一点:“大公司”分红险,并不是最优选。

买分红险,有一类保险公司的类型你很有可能会错过,这类保司,在中国拥有丰富的资源整合能力,在国际拥有丰富的保险业经营经验,资本和实力兼具。

毫不客气的说,如果你要买分红险,这家保险公司,以及它们的产品,你绝对绕不开!

分红实现率是指保险公司实际派发的红利与向客户演示或承诺的红利之间的比率。

这个比率反映了保险公司实际分红与预期分红的接近程度。

去年监管为了规范分红险发展并给行业减负,阶段性限制了分红险的红利分配,也就是我们所说的“限高令”。

在这个情况下,各家保司分红实现率都惨不忍睹,有且仅有 5 家保司做到突破限高令,给大家交上了一份满意的答卷。

要知道,投资数据较好、评级较高、分红经验丰富只是保司可以突破限高的第一步,

关键的第二步,就是还要有足够的意愿给大家分这个蛋糕。

毕竟,就算不突破限高,严格按照监管要求分红也无可厚非。但愿意提交一份又一份的资料,向监管证明自己有实力给客户更高的分红,从而突破限高,给到大家更高的分红,保司分红的诚意和实力确实让人心服口服。

今年中英人寿依旧是稳操胜券,早早公布了最新分红实现率,突破限高不说,关键是数据非常亮眼:

总共公布了 54 款分红险的达成率,平均达成率为102.39%。

保底 2%的新产品,分红实现率大多都为107%以上。

光看表格,有朋友会发现,有极个别产品只有40-50%,我仔细测算后发现,这些产品上市时间比较早,连保底都在 3%,演示利率 4.5%,根据公式:

3%+(4.5%-3%)*70%*48%=3.5%

所以,实际的收益率,也有3.5%,依旧是收益亮眼的存在!

很明显,中英人寿的分红实力,不仅仅是一句优秀就可以涵盖的,基本上,它全线产品都拿到了实际收益不低于 3.5%的好成绩,想必去年买了中英分红险的朋友们,都小赚了一把~(是谁幸福了我不说,嘿嘿~)

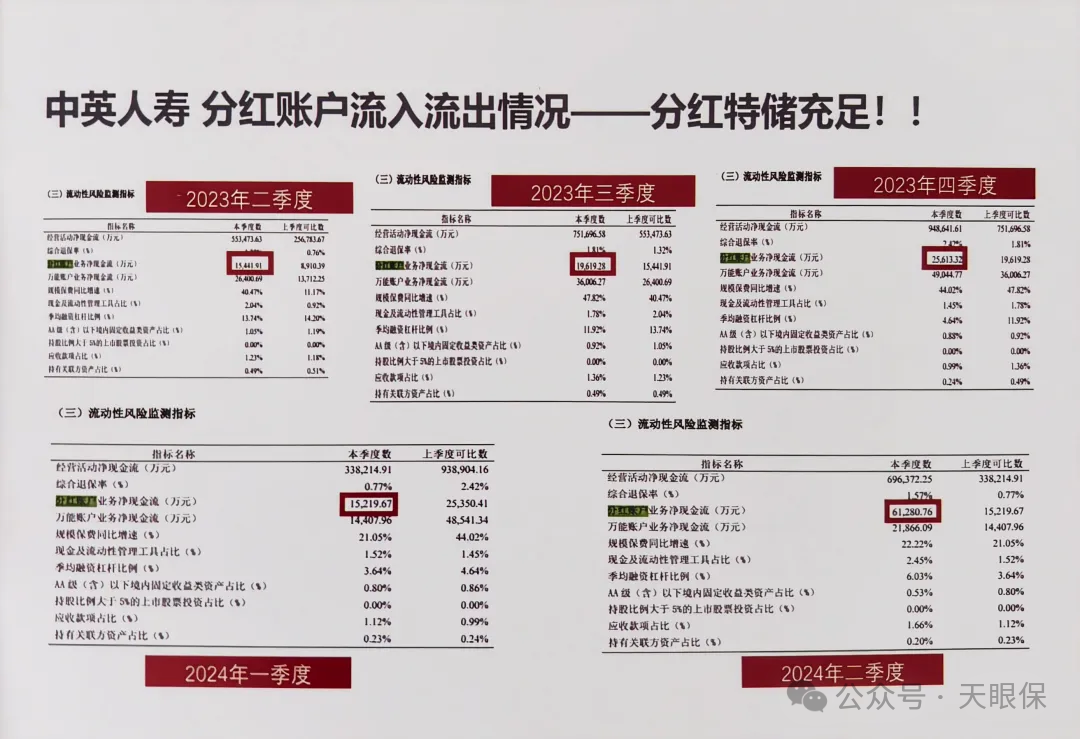

分红特储账户准备金是保险公司为分红险业务专门设立的储备资金,主要减少市场波动对保单持有人分红的影响,保障分红的可持续性~

根据监管规定,保险公司必须为分红险账户设立这笔资金,用于“平滑未来的分红水平”。

就好比水库,在汛期一部分分流,另外一部分截流储水。在干旱期放水,以此维持水位的稳定。分红特别储备金,正是保险公司的“水库”,用来保证保险公司一直稳定有钱分给客户。

保险公司产生的可分配盈余,一部分分流给保户和股东,另外一部分截流到分红特储的池子里。

分红特储账户余额充足的保险公司,在未来分红分配上有更强的稳定性。

即使在投资收益不佳的年份,也能通过特储账户的余额来平滑分红,确保客户利益不受太大影响。

而中英人寿充足的分红储备,让客户在规划分红保险产品时也更加放心。

答案很简单:高分红的背后,是强大的投资能力在做坚实后盾。

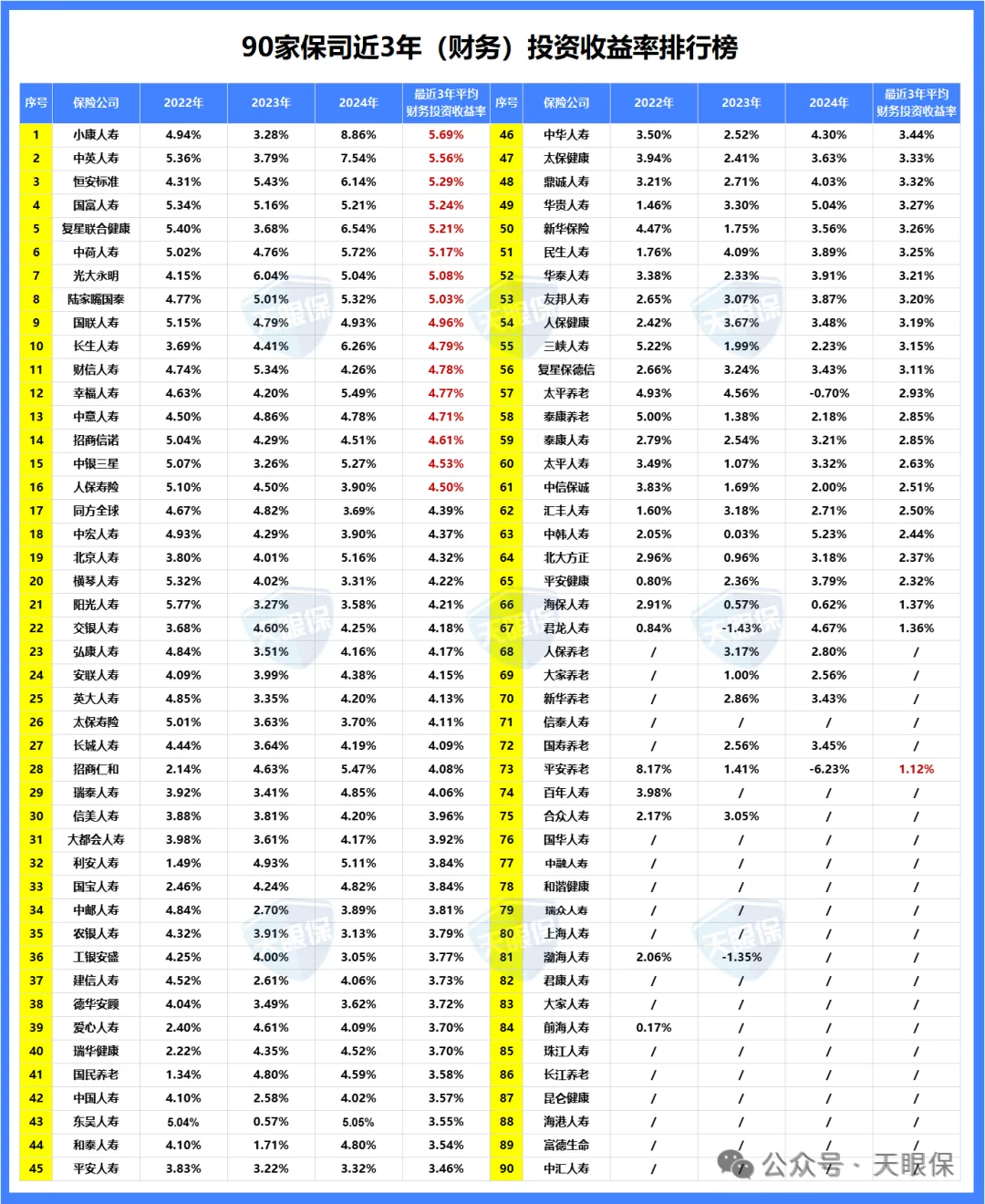

一家保险公司的赚钱能力强不强,我们可主要关注两个指标:

近三年平均投资收益率为5.56%,在保险公司里位列 TOP2。

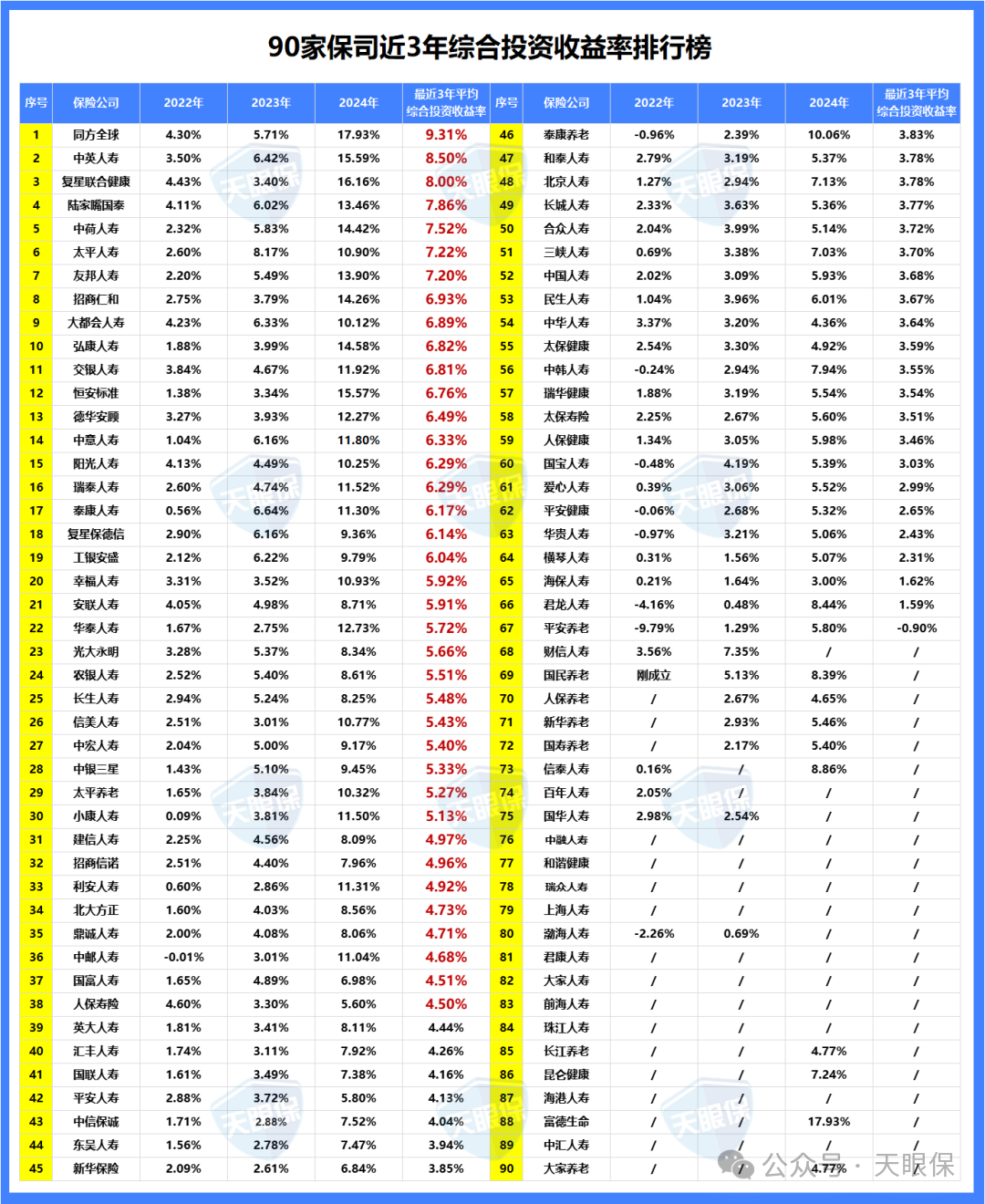

中英人寿近 3 年平均综合投资收益率达到 8.5%,依旧是位列 TOP2。

投资收益率是保险公司“投资端” 表现的核心指标,剔除了固定资产和可交易金融资产的浮盈浮亏部分直接影响利润。保险公司约 50%-70% 利润来自投资。

综合投资收益率是更全面的投资收益衡量指标,是在“投资收益率” 基础上,扣除投资相关成本 / 风险调整项,更真实反映投资业务的 “净回报”,避免了 “仅看收益忽略成本 / 减值” 的偏差,是监管和行业更关注的投资能力指标。

这两项数值都明显高于当前分红险利差演示采用的最高投资收益率 4.25% 的假设值,所以,产品计划书演示的收益未来实现相当有保证。

此外,公司投资收益率与历年红利实现率走势一致,可得出两点结论:

-

公司分红能力真实可靠,并非依赖股东贴补投保人,而是凭借优异的投资收益表现支撑;

-

红利实现率数据与投资收益率走势高度贴合,表明分红账户运营规范,分配机制科学合理。

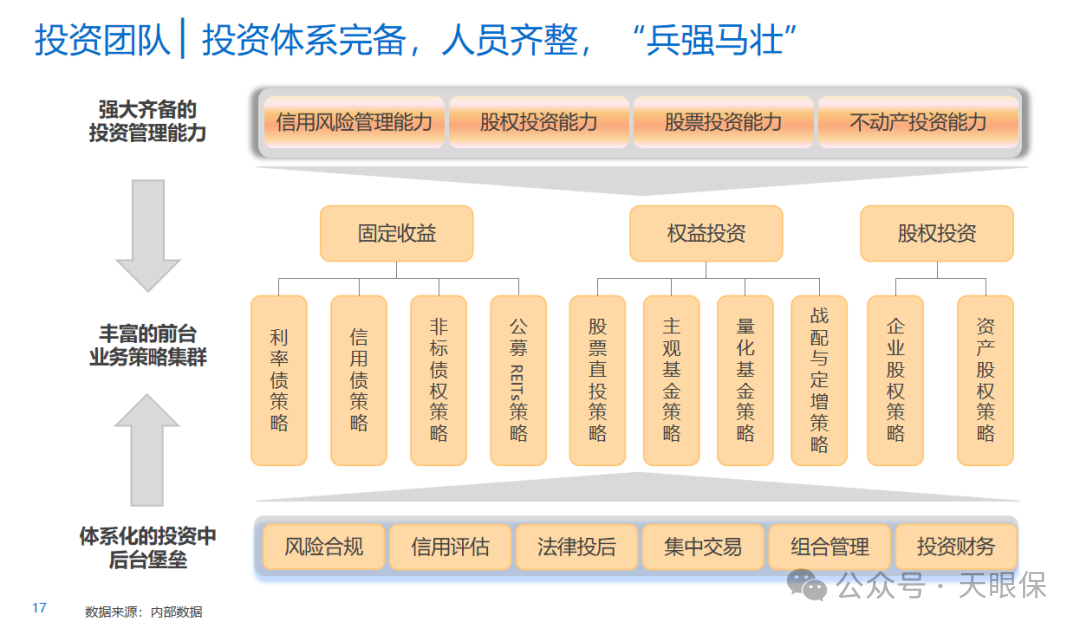

能做到这样优秀的投资成绩,离不开中英长优秀的投资策略和强大的资管团队。

我们都知道这两年投资环境比较低迷,利率一路下滑不说,权益市场A股和港股跌幅已脱离历史规律,主观公募基金连续两年跑输指数……

这种环境别说我们个人了,就是保险公司投资也感到“手足无措”。

但是中英人寿的资管团队内核还是非常稳定,始终保持着稳健经营的风格,选择固收类资产、权益类投资和股权投资三者有机结合。

2023年末,中英人寿超长期利率债配置比例已达到 48%,取得了战略配置优势;股权投资集中于债券类、新能源、半导体高端制造、AI、大数据、软件、物流跨境服务等项目,把握高质量发展的主题,把目光主要聚焦在国民经济重点领域和现代化产业体系建设中。

比如,中英参与了国产半导体龙头企业——中芯国际的战投项目,项目层面收益率接近100%,服务实体经济,助力强国梦的同时,也为公司带来了可观的收益水平。

综上,中英优秀的资管团队、符合经济与政策的战略眼光以及合理的投资布局,就是实现其稳定、长远且客观分红的有力保障,在整个保险行业,这样的投资实力都是非常亮眼的存在!

投资能力强、分红表现优秀最大的依托,莫过于保司有着强大的股东背景。

中英人寿当然也不例外,中方股东中粮资本和外方股东英杰华保险公司各占 50% 的股份,是一家中外合资的保险公司,也就是文章开头提到的,大家经常忽略的保险公司类型。

中粮集团,想必大家都不陌生,世界500强企业,是与新中国同龄的中央直属大型国有企业,中国农粮行业领军者,全球布局、全产业链的国际农粮食品企业。

它涉及的领域真的太多了,以农粮为核心主业,聚焦粮、油、糖、棉、肉、乳等品类,同时涉及食品、金融、地产领域,所以基本上哪里都能看到它的影子。

外资股东英国的英杰华集团,同样是世界500强,距今,已有328年历史,横跨了3个世纪,经历了整个人类工业革命,是现存历史最长的保险公司,为中英人寿带来了成熟的风险管控体系和投资经验。

1911年成为英国皇室唯一指定保险公司,历史名人严选的保险公司,是欧洲寿险和养老金产品的主要供应商之一。

1896年,丘吉尔签订个人意外保险协议,他的保险协议是公司最早签署的一批协议。

赔过一战、二战、“泰坦尼克号”沉船、赔过911恐袭等举世瞩目的事件。

英杰华集团被G20组织,列为“全球九大 大到不能倒的保险公司之一”,实力不容小觑。

中英更是连续8年,风险评级都在 A 以上,在偿二代二期新规下取得 10 次 AAA 的佳绩。25年第二季度综合偿付能力充足率为 305.83%,核心偿付能力充足率为 217.4%,真正是非常优秀的!

中英人寿的分红险,大家目前最关注的就是月底即将上线的 福满佳C款。

这款产品是属于保底1.5%,演示利率为4.25%的产品,目前市场上天花板级别的分红险,才可以做到4.25%的演示水平。而且根据上边我们看到的中英投资收益率和分红实现率来看,分红兑现能力相当可观。

同时,支持四种领取方式:现金、累积生息、抵交保费和交清增额。

以0岁男孩,5年交,年交10万,总保费50万为例,收益情况如下:

在红利实现率持续100%的情况下,这款产品缴费期结束后第 2 年就回本,加上红利时间越长,收益越高,长期IRR可以突破 3 %!

50万的本金在第 11 年就能增值到 61 万,20 年增值到 83 万,第 25 年的 复利值就已经达到了3.01%;

后期80岁的时候,现金价值已经高达了 630 万,IRR高达了3.3%!

这还是比较基础的预估,因为中英从保底 2 %开始的产品,大多分红实现率在107%以上,所以如果采用更乐观红利实现率假设,也可以参考累计实现率达到107%甚至更高的效果。

实现率提升,IRR也相应提升,这也是为什么福满佳这个 IP 在市场上一直处于爆火状态的原因,因为中英的分红实力真的太强了!

无论是想给自己储蓄一笔钱,用来稳健增值,亦或者给孩子存一笔教育金,给未来兜底,福满佳C款都无疑是超级值得选择的宝藏分红险。

买分红险,说到底是一场关乎未来几十年财富增长的“长跑”。选择谁作为你的“领跑员”,至关重要。

-

分红表现亮眼且稳健:不仅在行业“限高”的艰难年份逆势突围,成为少数交出满意答卷的保司之一,基本全线产品实际收益不低于3.5% 的优异成绩,证明了其兑现承诺的能力。

-

投资能力顶尖:近三年平均财务收益率5.56%(TOP2)、综合投资收益率8.5%(TOP2),远超行业基准。其专业的投资团队和前瞻性的战略布局,是收益的坚实保障。

-

股东背景深厚,根基稳固:背靠双世界500强,拥有中粮集团的雄厚资源与328年保险巨头英杰华集团的全球经验,强强联合。

-

产品预期收益高:长期预期IRR突破3.0%,若红利实现率超过100%,IRR更高。兼具财富增值、教育或养老规划功能。

选择分红险,放弃对“规模”的盲目崇拜,转而关注那些真正能“赚钱”、愿意“分钱”且根基深厚的保险公司,才是明智之举。

中英人寿用长期、透明、过硬的数据,以及顶尖的投资能力和世界级的股东背书,交出了一份令人信服的答卷。

它可能不是广告打得最响的那家,但绝对是值得你放入“决赛圈”深度考察的核心选手。

时间,终将证明那些基于专业和实力做出的选择,会带来怎样“稳稳的幸福”。

微信客服

微信客服