微信客服

微信客服

一篇讲透:0到60岁,各年龄段怎么买保险?(附具体方案)

你是不是也这样:家里上有老下有小,担心他们万一发生疾病、意外啥的,自己承担不起,所以想给他们买份保险托个底?

但是打开手机一搜保险,却发现重疾险、医疗险、意外险、寿险、年金险五花八门,保险条款又复杂的像天书,到底该怎么买,买些什么,毫无头绪,看的一个头两个大;

今天这篇,我不讲晦涩难懂的保险知识,也不是为了推销产品;我主要是想把0岁~到60岁,在不同人生阶段最核心、最实用、最不能省的保险配置逻辑,掰开揉碎,给大家讲清楚。

无论你是想给刚出生不久的孩子添置一份保障,还是给上了年纪的父母补充一份保障,抑或为撑起全家经济来源的家庭顶梁柱一份保障,这篇文章都会实实在在的帮助到你。

买保险,是为了应对生活中一些不可逆的风险,例如大病风险、意外风险、早逝风险、投资风险、长寿风险,当这些风险降临在自己身上的时候,我们能有余力去应对。

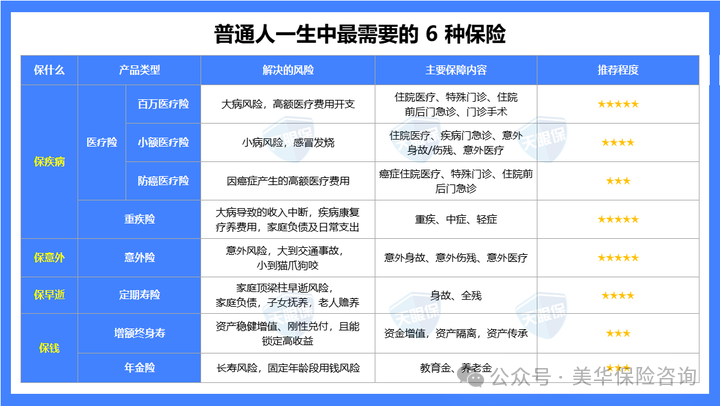

针对这些风险,也有各自对应的保险,主要为以下 6 种:

医疗险,顾名思义就是来报销医疗费用的,医院看病、治疗、住院产生的一系列费用都可以用来报销,有了它,我们不用再担心看不起病、住不起院。

在生活中,我们常见的医疗险主要有 3 种:

① 百万医疗险,是用来报销大病费用的,1万以上的费用才能赔;对于50岁以下的人来说,几百块就能买到几百万保额,杠杆真的很高。

② 小额医疗险,是用来报销小病小痛的,例如感冒发烧、肺炎、支气管炎,多适用于孩子;优势在于免赔额低,0~几百块不等,可以完美补充百万医疗险 1 万免赔额的不足。

③ 防癌医疗险,简单纯粹,只保癌症,癌症是最高发的疾病,所以防癌医疗险的实用性也能得到保证。

选择建议:身体健康的情况下,一定要优先选择百万医疗险,不仅保一般住院医疗,还能保重大疾病住院医疗,不管年龄老少,都是人人必备的险种;

如果由于身体健康原因买不了百万医疗险,那退而求其次选择防癌医疗险,最高发的疾病都在保障范围内;

当然了,现在市场上也出现了很多不需要健康告知的医疗险。至于小额医疗险,如果想用来报销1万以下的费用,可以用来作补充,但小孩子会更实用。

重疾险,是指发生了合同约定的一些重大疾病,比如癌症、脑溢血、心肌梗塞等,或者是因为意外事故导致肢体缺失、双目失明等,保险公司直接赔付一笔钱,买50万赔50万。

很多朋友在刚接触重疾险时会有这么一个疑惑:“医疗险和重疾险都能保大病,医疗险只要几百块,重疾险要几千块,不买重疾险行不行”?

对此,我很坚定的告诉你,不行。

因为生大病后,我们要面临的不单单是看病住院产生的医疗费用,还有失去工作要面临的收入损失,康复费用的支出,还有房贷车贷、家庭日常花销,这些都需要钱。

所以,只有百万医疗险和重疾险互相搭配,才能更好的应对大病风险;百万医疗险用来报销高额医疗费用,重疾险用来弥补大病后的收入中断以及各项支出。

意外险,相信不用多说,大家也都明白,毕竟生活中处处充斥着意外,大到交通事故,车祸频频,小到猫爪狗咬、跌倒摔伤。

不过,保险中的意外跟大家理解的意外还是有一定差别的,保险中的意外必须得同时满足这 4 个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的。

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的。

意外险的保障,主要有 3 项:

① 意外身故,直接赔付一笔钱,买100万赔100万;

② 意外伤残,根据伤残比例进行赔付,比如1级伤残赔付100%,2级伤残赔付90%,以此类推。

③ 意外医疗,因意外受伤导致的住院治疗,可以100%报销。

一份意外险,50万保额,只要150元左右,100万保额,300 元不到,也是我们人人必备的险种之一。

定期寿险,只保身故/全残,人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱。

由于定期寿险只保死不保生,再加上国人对死亡的忌讳,所以定期寿险一直备受冷落。

但在我看来,死亡是每个人都要经历的,寿终正寝固然好,但如果是中途因病或因意外离开,那留给家人的,除了悲痛的泪水,还有对未来生活的经济压力。

家庭顶梁柱一旦倒下,那对家庭后续的打击是非常大的;妻离子散,子女无人抚养,老人无人赡养的事件见过太多太多。

所以,作为家庭顶梁柱,留爱不留债,既是我们的责任,也是我们的义务。

增额终身寿,本质上也是寿险,保身故;但它独特的产品特点“保额会增长”赋予了它理财属性,因为保额越高,现金价值也会越高;而且增额终身寿险的现金价值增长较快,一般5~7年,现金价值就能超过已交保费。

相比银行存款,增额终身寿最大的优势是“锁利”,能锁定2%的预定利率终身复利增值,哪怕将来存款利率跌破了0%,增额寿的收益率都不会受到影响,就是这么豪横。

除了能有不错的收益之外,增额终身寿还有这些功能:

① 能做资产隔离,如果是自己作为投保人和受益人,子女作为被保险人的情况,在子女婚前缴清保费,这部分资产就属于子女的个人财产,万一将来离婚也不会被分割。

② 能帮孩子储备教育金,如果在孩子刚出生时,为他买一份增额终身寿险,经过约20年时间增值,现金价值就能变得非常可观。

等孩子长大上学时,这笔资金可以用于孩子的教育支出,甚至是用作出国留学深造金、创业金等。

③ 实现家庭财富传承,通过增额终身寿险继承财产的好处是,被保险人可以随时更改受益人,掌握财富指定权,可以避免家庭成员争产。

总之,增额终身寿不仅收益可观,能送锁定3%复利增值;而且取钱也比较灵活,通常在保单生效5年之后,我们就可以通过“减保”从里面取钱了;是目前打理钱财最安全、最稳健的工具之一。

年金险,是一次性或分期缴纳保费之后,到了约定的时间,保险公司定期给你一笔钱,可以按月/年领取,活多久领多久,专款专用。

所以,年金险的定位,是可以用来规划孩子的教育金以及自己的养老金的。

与其它理财产品相比,年金险也有着不可替代的优势:

①锁定高利率,在不断下行的低息环境中稳定复利增值。

②对抗长寿风险,养老金可以活多久领多久,防止寿命长没钱花的窘境。

③强制储蓄,让我们在年轻时节制花费,保证能为养老存下一笔钱。

④几乎零风险,有保险精算和国家多重监管把关,不跑路,不暴雷。

⑤长期现金流,用今天的闲散资金,来换取明天的固定收入。

总之,如果想为自己创造一个好的养老环境和高质量的养老生活,年金险是目前最不容替代的养老工具。

上面我们介绍到了 6 种保险,但并不是所有人都需要买,配置保险时,我们要遵循这两个原则:

① 先保障后理财,也就是先把意外险+医疗险+重疾险+定期寿险配齐之后,再去考虑理财险,毕竟保障才是基础。

② 先大人后小孩,很多朋友是在孩子出生后才有了保险意识,所以一股脑的先给孩子把保险买上,但其实已经踩进了保险误区;孩子生病后有大人顶着,但大人生病之后呢,又能依靠谁?

下面,我们来看不同年龄段,保险具体应该怎么搭配:

如果是未成年人群,买这 3 种就够了:意外险+百万医疗险+重疾险,因为孩子不承担家庭责任,所以定期寿险无需购买;在此之外,如果家庭条件允许的,也可以给孩子准备一笔教育金。

给孩子买保险,这几点要注意:

① 意外险和小额医疗险可以二选一,意外险只保意外,价格也便宜,一年只要几十块;小额医疗险贵一些,需要几百块,但不仅能保意外,还能保感冒发烧导致的门诊、住院。

② 国家对孩子的身故保额有限制,0~9岁不能超过20万,10~17岁不能超过50万,所以给孩子买意外险时身故保额不用太高。

③ 买重疾时,预算允许的情况下,尽量给孩子保到终身,50万保额,两千左右就能搞定,杠杆很高;另外,给孩子买重疾险没必要附加身故责任,等孩子成年后搭配一份定期寿险就可以了。

④ 要注意健康情况,如果是给刚出生的孩子买,要注意有没有早产、低体重,黄疸这些症状。

如果是成年人,建议保障四件套都配置齐全:意外险+百万医疗险+重疾险+定期寿险,尤其是家庭顶梁柱。

给大人买,注意事项:

① 买意外险时,一定要含猝死保障,且保额要做高,100万保额,连300元都不到;其次的话,要看职业符不符合要求,一般的意外险只承保1-3类职业,4-6类职业会有专门的意外险,叫中高危职业意外险,价格也会贵些。

② 买百万医疗险时,要优先选择保证续保20年的,其次是外购药保障必须要有,且能100%报销,然后一些实用的增值服务也要有,比如住院垫付、就医绿通。

③ 买重疾险时,优先做高保额,在预算有限的情况下,可以缩短一定的保障期限来提高保额,比如50万保到70岁。

④ 买定期寿险时,因为寿险只保身故/全残,保障简单,所以价格越便宜越好。

另外,要注意健康告知,近2年内,有没有住过院或者连续服药超过30天,近1年内,有没有血液、尿液、心电图、影像检查等异常。

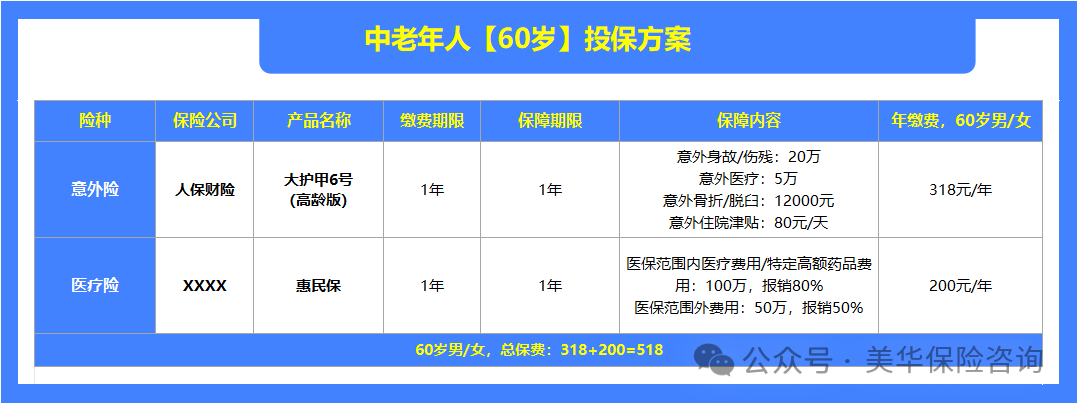

50岁以上,只建议大家购买这 2 种保险:意外险+医疗险。

意外险即使年龄再大,保费也不会太贵,就算70岁买,也才两三百,不过保额会有限制,通常超过55岁购买,只能买到20万保额。

医疗险有两种可选:

①百万医疗险,只要身体健康,70岁之前都能买到保障不错的百万医疗险;不过年龄越大保费也会越贵,60岁买需要1900左右,70岁买需要3400左右。

②惠民保,是政府联合保险公司设计出来的一类医疗险产品,只要在当地缴纳社保,就能购买,没有年龄限制,也没有健康限制,一年只要几十块到几百块,比如山西晋惠保、江西卫惠保等;

但弊端也很明显,免赔额高达2万,报销范围也非常有限,一般只能报销住院费,以及一些特效药,而且普遍只能报销 50%~80%。

总的来说,如果身体健康,预算充足,能买百万医疗险就买百万医疗险;如果是身体差或者是觉得百万医疗险价格贵的,可以购买惠民保,保障有总比没有强。

搭配保险方案,其实很简单,就是从每个险种里面挑选出最适合自己的一款组合在一起。

如果预算有限的话,我们可以从这两方面去调整:

① 降低保额,例如从50万降至30万;

② 缩短保障期限,例如从保终身缩短至70岁,或者是只保30年。

不过,我建议大家宁愿缩短保障期限,也不要降低保额,因为买保险就是买保额,只有保额足够高,在发生不可逆的风险时,才能更从容的应对。

下面来看,不同年龄段的保险方案搭配。

(1)1000元保险方案

如果给孩子买保险只有1000元的预算,那我建议你这么买:

我们以0岁的男孩和女孩为例,来给大家简单来介绍一下这个方案:

儿童重疾险:选择的是大黄蜂16号旗舰版,由于预算有限,所以这里只选择了保30年;50万保额,20年交,男孩一年保费仅需820元,女孩一年仅需880元,性价比非常高;等孩子将来成年后,自己有了赚钱能力,再补充一份成人重疾。

儿童意外险:选择的是平安小顽童7号经典版,意外身故20万,意外伤残40万;保额4万的意外医疗,不限社保用药,0免赔,100%报销,一年保费仅需68元。

百万医疗险:选择的是太平洋蓝医保好医好药版,无条件保证续保20年,一般医疗200万+重疾医疗400万,100%全额报销;外购药保障超给力,增值服务超级好,一年387元,医疗险0-5岁的宝宝购买价格会略高一些,6岁以后,一年200元附近即可。

这套方案,就是孩子保险的常规配置方案,不管是意外风险跌倒摔伤、烧伤烫伤,还是疾病风险需要支付大额医疗费用都在保障范围之内。

不仅保障够用,保费也非常便宜,非常适合预算比较有限的家庭考虑,0岁男孩一年保费仅需1275元;0岁女孩一年保费仅需1335元。

(2)3000元保险方案,极致性价比

如果给孩子买保险有3000元的预算,那我建议你这么买:

依然是以0岁孩子为例,我们来分解一下这个方案:

意外险和医疗险与上面保持一致,仍然是小顽童7号和蓝医保好医好药版,这里三文就不过多赘述了。

3000元的方案,主要变化在于重疾险,把保30年的重疾险切换成了保终身的,一辈子不用担心疾病风险。

这样配置下来,0岁男孩,每年只要3480元;0岁女孩,每年只要3180元。

另外,如果你预算允许的话,我们也可以多花几百块钱,把意外险切换成小额医疗险,既保疾病也保意外,几百块的费用也能报销;小病小痛用小额医疗险报销,大病用百万医疗险报销,做到不花一分钱。

相比1000元经济实用型的方案,这套方案就更扎实,保障更全面。

成人保险配置四件套:意外险+医疗险+重疾险+定期寿险,定期寿险我们主要为家庭顶梁柱和独生子女配置就行。

下面,我们以 30 岁为例,来看看不同预算下保险要怎么搭配:

(1)4000元保险方案

如果预算有4000左右,那我建议你这么买:

意外险是必备的,选择的是人保财险的大护甲7号,身故/伤残100万保额,1年只需要288元。

百万医疗险也应当人手一份,选择的仍然是太平洋健康的蓝医保好医好药版,400万保额,一年只要234元。

重疾险是弥补大病后收入中断的,也必不可少,选择的是达尔文12号,因为预算有限,所以只选了30万保额,保终身,30岁男每年只需要4026元,30岁女每年只需要3774元。

这套方案虽然把意外险+医疗险+重疾险都配上了,但最大的问题是没有寿险保障,再就是重疾险保额有点低。

(2)7000元保险方案

如果预算在7千左右,那所有问题就迎刃而解了:

意外险和百万医疗险无变化,还是大护甲7号和蓝医保。

重疾险保额加到了50万,不过与之而来的是保费的提升,30岁男每年需要6710元,30岁女每年需要6290元,但在重疾险市场上,达尔文12号已经是保终身性价比最高的产品了。

定期寿险,选择的是北京人寿的擎天柱11号,50万保额,保至60岁,30岁男每年只需要602元,30岁女每年只需要323元;如果预算足够的话,还可以适当提高寿险的保额,至少能覆盖家庭负债以及3~5年的收入。

这样搭配下来,意外险+医疗险+重疾险+定期寿险就配置齐全了,重疾险50万保终身,同时还兼顾寿险责任。

当然了,配置保险尽量要在自己的预算范围内,如果给自己造成太大的缴费压力,那就有点得不偿失了。

超过50岁,重疾险和定期寿险就不太建议购买了,因为随着年龄的增长,保费也会越来越贵,不是很划算。

建议大家买份意外险+百万医疗险就够了,生活中的意外风险和大病风险都能覆盖掉。

不过,年龄越大,医疗险也会越来越贵,50岁买需要1100左右,60岁买需要2000左右,70岁买需要3500左右。

所以,对于50岁以上,年龄越大的人来说,主要有两种保险方案:

(1)意外险+百万医疗险

意外险选择的是大护甲6号(高龄版),20万保额的身故/伤残,5万的意外医疗,60岁买,一年只需要318元。

百万医疗险选择的是金医保,因为金医保在56~60岁投保不用体检,所以更适合,保障上没啥问题,保证续保20年,外购药也能100%报销,实用的增值服务如住院垫付、就医绿通也都有,60岁买,需要2045元。

(2)意外险+惠民保

意外险无变化,仍然是大护甲6号(高龄版),一年只需要318元。

惠民保现在大多城市都有,只要参加医保就能购买;主要有三项保障,医保内的医疗费用、医保外的医疗费用、特定高额药品费用,每年只需要一两百,没有年龄限制。

这类医疗险只适合年龄偏大、身体健康情况差、觉得百万医疗险价格贵的朋友购买,有总比没有强。

其实买保险并不是十分复杂的事情,确定好自己的预算,在各险种里面分别选择一款最好的组合起来就行;

当然了,挑选产品简单,但还得进行健康告知,如果你不太确定自己的身体状况能不能正常购买,那你也可以找我交流沟通,我帮你把关。

最后,祝大家都能买到适合自己的保险,花小钱办大事,转移生活中的极端风险。

一、保险有哪几种,哪些需要买?

1、医疗险——报销医疗费用

2、重疾险——弥补收入损失

3、意外险——对抗意外风险

4、定期寿险——对抗早逝风险

5、增额终身寿险——资金稳健增值

6、年金险——养老、教育专用

二、不同年龄段,保险应该怎么买?

1、0~17岁,这样买

2、18~50岁,这样买

3、50岁以上,这样买

三、不同预算,保险方案如何搭配

1、0-17岁,保险方案

2、18~50岁,保险方案

3、50岁以上,保险方案

四、写在最后

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!