微信客服

微信客服

利率又双叒叕下调!钱越来越不值钱,普通人该如何守护自己的财富?

本来以为23年、24年的降息频率已经非常高了,该是到底了吧;

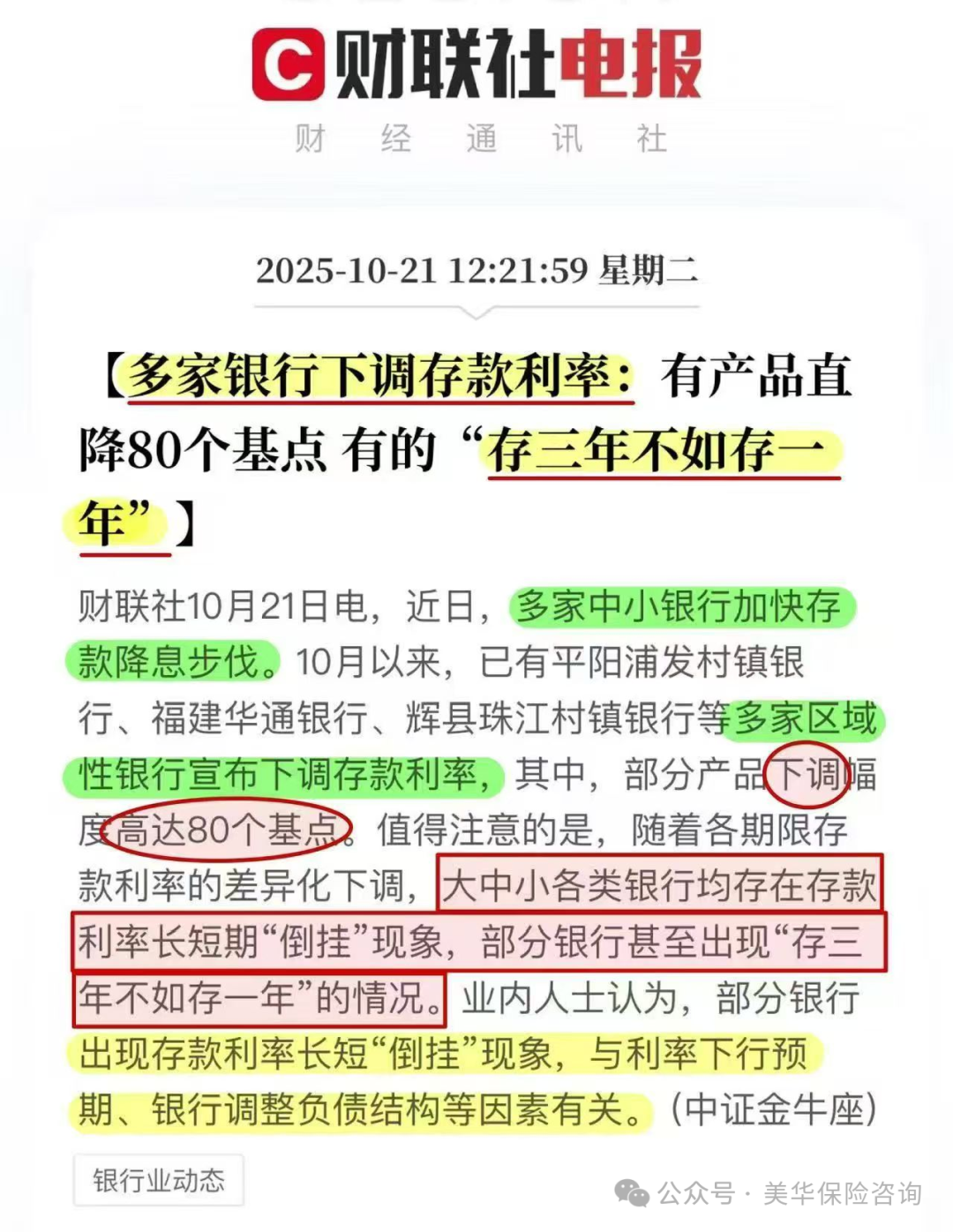

但是,2025年的全面降息潮还在继续,各大银行的存款利率已经惨不忍睹了;

10月以来,多家银行再度下调存款利率,部分产品利率直降80个基点,甚至出现了长期存款利率低于短期的“倒挂”现象。

在利率下行的大环境下,守住我们的钱包,变得不太容易;稳定吃息,是越来越遥远了……

如何储蓄成为了我们最关心的问题,也有很多朋友开始寻找能够安全、稳健且长期收益的替代产品。

而近两年火爆全网的理财型保险,凭借“绝对安全”、“刚性兑付”、“终身锁定利率”,变成了大家口中的香饽饽,听说这种保险不仅能够锁定未来几十年的利率,还可以将利率走低的风险转嫁给保险公司。

那所有的钱都能存保险吗?理财类保险真的香吗?

接下来,我带你了解,本文目录如下:

-

存款利率,一降再降的原因

-

存银行vs存保险,收益性对比

-

存银行vs存保险,灵活性对比

-

存银行vs存保险,安全性对比

存款利率

一降再降的原因

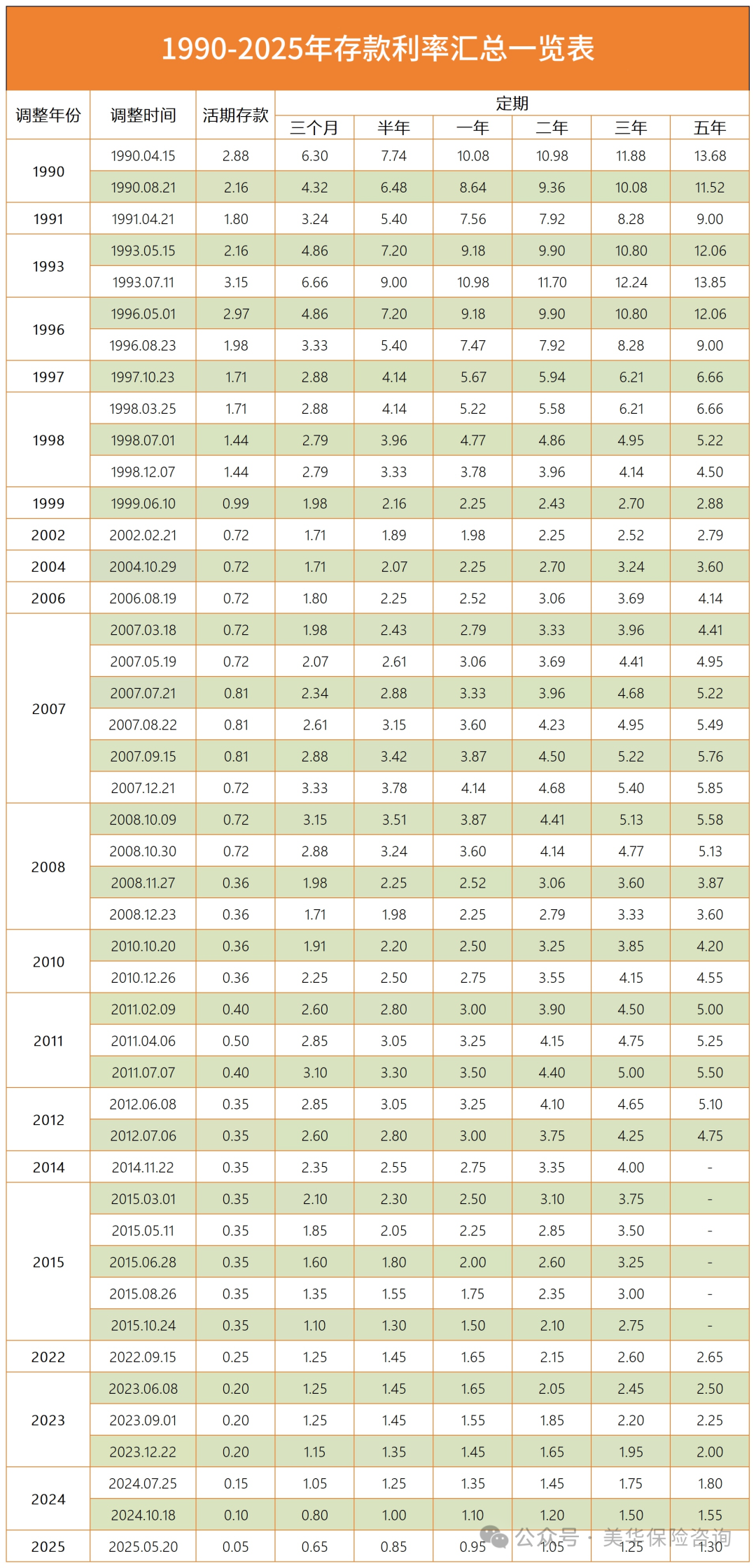

如图所示,过去30年,中国银行5年定期存款利率,从12.06%下降到如今的1.3%,3年定期存款从10.8%降到如今的1.25%;

展望未来,利率还会继续下行,在未来的某一天,迎接我们的将是0利率甚至负利率。

为什么这么说?

01

国家鼓励消费与投资

这是最核心的原因;

如果把国民经济比作一个水池,存款就是“蓄水”,而消费和投资是“活水”;当前,国家的首要任务是让经济焕发活力;

如果大家都把钱紧紧存在银行吃利息,而不去消费、投资,社会资金流动就会放缓,不利于经济发展;

通过降低存款利率,可以在一定程度上引导资金从银行体系“流出”,鼓励大家将钱用于消费升级、创业投资,或者投入到股市、债市等更广阔的领域,从而盘活整个经济大盘,助力实体经济复苏。

02

银行想缓解息差压力

银行的主要盈利模式是“吃息差”——以较低的利率吸收存款,再以较高的利率发放贷款;

但近年来,为支持实体经济,银行贷款利率(尤其针对小微企业、房贷等)已多次下调;这样一来,银行的利润空间(净息差)被大幅压缩,甚至面临压力;

为了保持稳健经营,防范金融风险,银行自然有动力通过降低负债成本(即存款利率) 来平衡收入,确保自身能够健康运转;

可以说,这是银行在当前环境下的“自救”之举。

03

顺应全球低利率大势

放眼全球,许多发达经济体早已进入低利率甚至零利率、负利率时代;

这是经济发展到一定阶段的常见现象,随着我国经济持续发展并与全球市场深度融合,利率水平总体向下与国际接轨,也是一个长期趋势;

总结来说,存款利率的“跌跌不休”,是国家政策、银行经营和全球环境三方合力下的必然结果;

这意味着,我们过去依赖的“无风险吃高息”的存款模式正在渐行渐远;单纯把钱放在银行,虽然安全,但其“购买力”可能会在无形中被缓慢侵蚀;

认清这一大趋势,我们才能主动求变,为家庭财富寻找新的、更有效的“锚”。

存银行vs存保险

收益对比

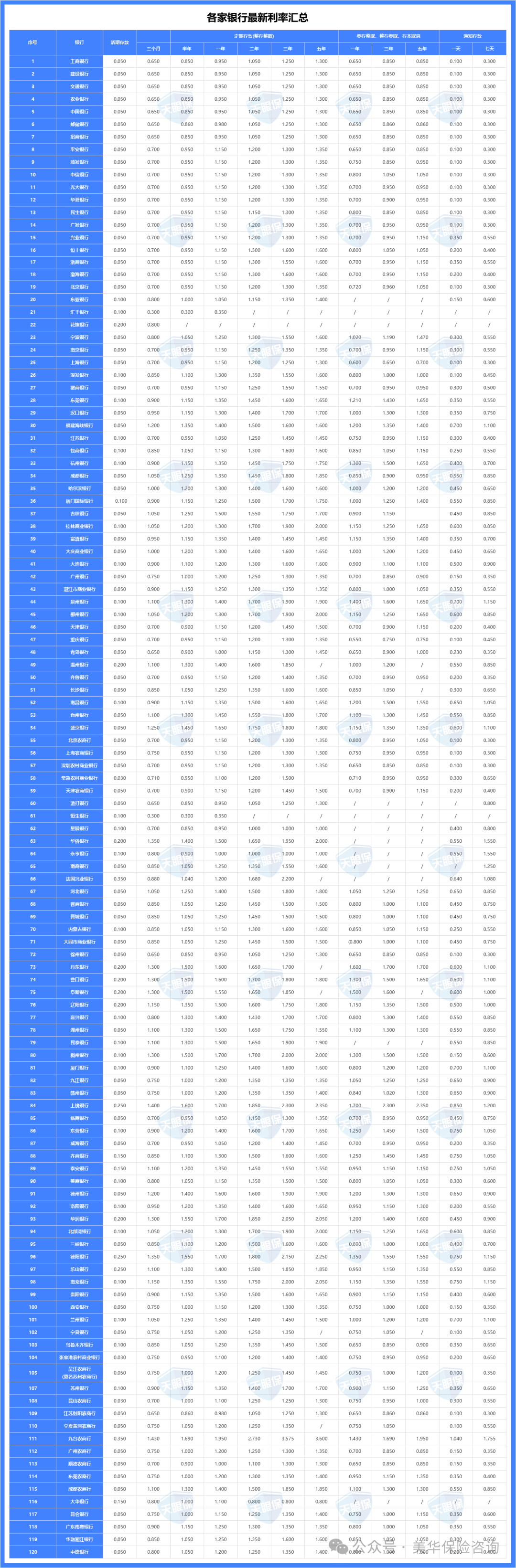

我统计了120家银行的存款利率,如下图:

可以看到,六大行的五年期利率已经跌至1.3%,只有很少一部分小银行还在1.5%以上;

我们以30岁男性一次性存入100万为例,拿目前市面上保本保息、刚性兑付的理财类保险(预定利率为复利2.0%),和六大行 5 年期存款(年化单利为1.3%),来对比一下收益上的差距:

如图所示,收益对比非常明显:

-

第3个保单年度以前,存银行收益更高

-

第3个保单年度以后,存保险收益更高

一次性投入100万本金,在第10个保单年度,保险收益比银行收益高出65400元;第20个保单年度,保险收益比银行收益高出197330元;第30个保单年度,保险收益比银行收益高出388520元……,越往后,收益相差是越大的。

所以,从收益性的角度来看,如果 3 年内要用到这笔钱,放银行是更合适的;如果 3 年内不用,那放保险是更合适的;

当然,鸡蛋不能都放一个篮子里,可以按照自己家庭的实际情况,选择合适的存钱比例,一部分钱存银行,一部分钱存保险。

存银行vs存保险

灵活性对比

不管我们做什么投资,钱存到哪里,存、取钱的灵活性都是非常重要的;所以,我将灵活性对比分为两部分,一是存钱的灵活性,二是取钱的灵活性;

01

存钱灵活性对比

-

存银行:普遍来讲,银行存款中,大额存单是利率最高的,但是要求的本金也高,都是20万起投,甚至有更高的起投门槛。而普通存款是无任何限制的,1千、1万、10万、100万都是可以的。

-

存保险:所有的产品都有起投门槛,低的1000元就可以起投。在高性价比的产品中,1万元起投,1000元起投,2000元起投,都是比较常见的。

可以发现,不管是银行还是保险,存钱都是很灵活的,想存多少钱就可以存多少钱;

只不过银行大多都是一次性存入,而保险不仅可以一次性交,还可以3年期、5年期、10年期,甚至有的产品还支持15年或者20年缴费方式,完全可以根据自己的实际需求来选择;

所以,从存钱灵活性来说,存银行或者存保险,是没有很大的差距的。

02

取钱灵活性对比

只要账户里的钱回本了,那我们取钱就是不亏的;

-

银行定存只能一次性全部取出

-

保险取钱分为两种:一是减保(部分取出),而是退保(全部取出)

我们还是用上面的例子,30岁男性,100万一次性存入,如下图:

我们可以看到:

银行存款,账户中的余额一直是高于本金的,所以银行存款随时都可以领取;

理财保险,以收益性对比中的图为例,前 3 个保险年度,保险账户里的钱是没有本金高的,如果这个时候取钱,不仅没有收益,甚至连本金都拿不回来,所以保险理财,前几年(没回本的时候)是非常不推荐领取的;

但,我们也可以发现,保险理财从回本开始,收益就是比银行高的,第4个保单年度,单利达到了1.58%,之后逐年上涨;

所以,从第 4 年开始,这款理财保险,随时取钱,都是很合适的;

综上,在前 3 个保单年度,保险的灵活性是比银行的灵活性差的;但从第 4 个保单年度开始,无论是存银行,还是存保险,取钱都是非常自由的,灵活度很高。

存银行vs存保险

安全性对比

不管是投资还是存钱,想必安全性是大家最关注的点。毕竟是打理自己的资产,大家肯定都是在保本的基础上再谈收益。

银行存款的安全性,相信不用我多说;在大多数人的认知中,银行是最安全的存款机构;

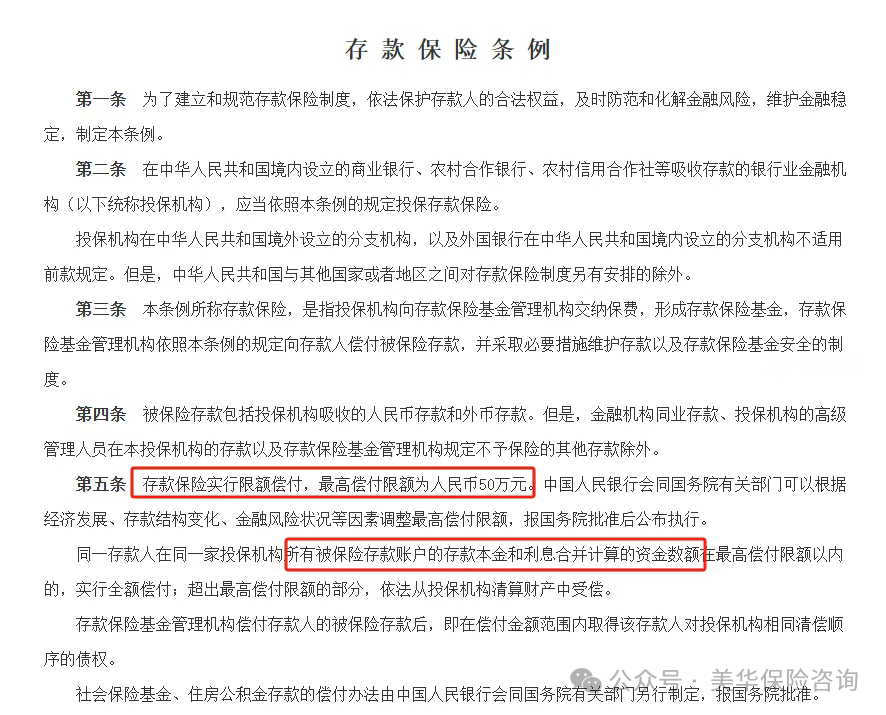

但事实上,2015年,我国建立了存款保险制度,规定如下:

在第五条中,明确规定:“存款保险实施限额偿付,最高偿付限额人民币为50万元”;

也就是说,无论是本金,还是利息,50万以内是保证赔付的,但是50万以上的部分,是无法保证的;

所以,如果你的手头资金比较多,而且都打算存银行的话,三文建议分散银行去存,避免因银行倒闭,连本带利都没了;

再来说理财保险,可以说是人人喊打,觉得保险就是骗人的;

但事实上,保险、50万以内的银行存款、国债被称为我国最安全的三大理财工具;

为什么保险的安全级别可以和银行、国债相提并论呢?

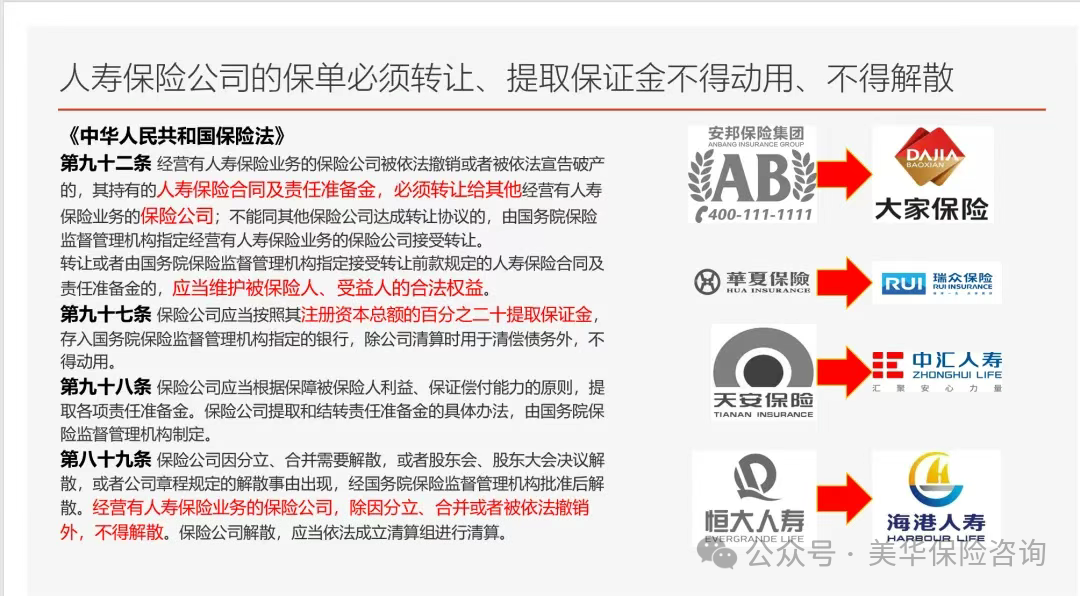

原因很简单,保险行业也有自己的监管——《保险法》

其中第92条讲到,就算保险公司真的破产了,也会有其它保险公司进行接手,如果没有,那国家会指定其他公司进行接手,可以保证被保人、受益人的合法权益。

综上所述,钱存保险,是非常安全的;

保险公司从成立到经营都有十分严格的监管制度,即使保险公司因为经营不善导致破产了,保险保障基金也会充当最后一道防线,我们不用有任何担忧。

再者说,银行出事,也是保险来赔,银行作为金融机构,给我们的存款买了一份保险,所以才有了存款保险条例,银行是通过买保险,让银行存款更安全。

长期来看,利率下行已是大势所趋,接连下调的存款利率,或许只是一个开端。

面对这样的大环境,我们普通人虽无力改变风向,却可以调整船帆,尽力守护好自己辛苦积攒的财富;

在考虑“钱该放哪里”时,安全性无疑是第一位的;

从监管和制度层面来看,50万以内银行存款和保险产品,是真正能称得上“绝对安全”的;

但请记住,无论是银行还是保险,它们都是工具,关键不在于“选哪一个”,而在于“怎么搭配”;

我们完全可以根据资金用途,进行合理配置:短期要用的钱,优先放银行,保持灵活;长期不动的钱,可考虑配置保险,锁定利率、稳健增值。

另外要特别提醒的是,不是所有带“理财”二字的产品都保本。不管是银行卖的还是保险公司的,都有可能出现净值波动甚至本金损失的情况。

请大家务必擦亮眼睛,看清合同条款,确认产品是否“保本保息”,一般不建议盲目购买非保本类理财,避免踩坑。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!