微信客服

微信客服

2026年开门红再次打响,中国人寿鑫鸿福真实收益到底如何?

一年一度的开门红又出现了,是不是各大保险公司又开始让咱的父母去听座谈会了;

慷慨激昂的讲座,超10%的利息,头脑一热,说不定就有朋友下单了!

这其中最火热的就是中国人寿的鑫鸿福养老年金险!

这份保险被业务员讲的天花乱坠

“3年交、7年回正”

“终身领钱还返本”

“老品牌兜底超安心”

业务员的消息一条接一条,说得人心动又犹豫。每年开门红,都是保险公司集中营销的狂欢,也是普通人最容易跟风踩坑的时刻。

这款被捧为“2026开门红王牌”的鑫鸿福养老年金险,到底藏着怎样的真相?

一、鑫鸿福到底是什么?拆解产品核心形态

鑫鸿福的全称是“国寿鑫鸿福养老年金保险(分红型)”

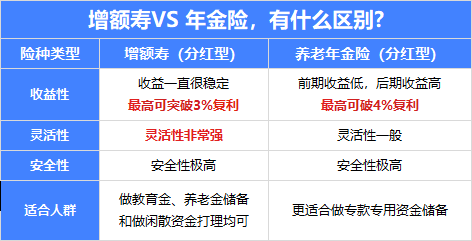

这是一款分红类的养老年金,但其实本质是“主险分红型年金+附加万能账户”的组合。

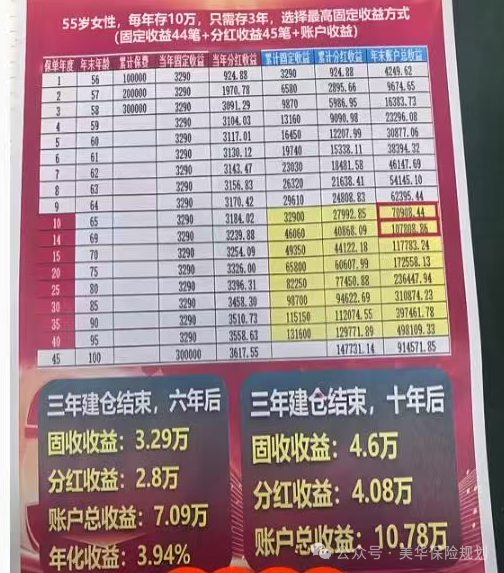

大家看到宣传居然能够达到年化利率3.94%,那对于目前的经济市场那岂不是掉下的馅饼嘛?

这层层叠加的账户,让人看的非常复杂,不懂保险的还真是让人看不懂!

那么真的能够达到业务员所说的3.94%的复利收益吗?我们来拆解一下这款保险到底是什么弯弯绕绕?

1)怎么领钱?

这款产品怎么领钱呢?

当我们投资保单后,它会进入账户中,然后每年固定领取金额外,还能额外分红,如果是到年龄还不想领钱的话,还可以把账户里的钱都能够放到万能账户当中;

听起来是不是很好,又是分红,又是万能账户,那实际上能领多少呢?咱们来看看!

它能领4笔钱:

特别生存金、养老年金、满期保险金,分红。

这前面的3笔是只要当时活着,保单也正常有效,就确定能拿的。

分红则是不确定的,具体多少得看保司给的演示收益和实际兑现情况!

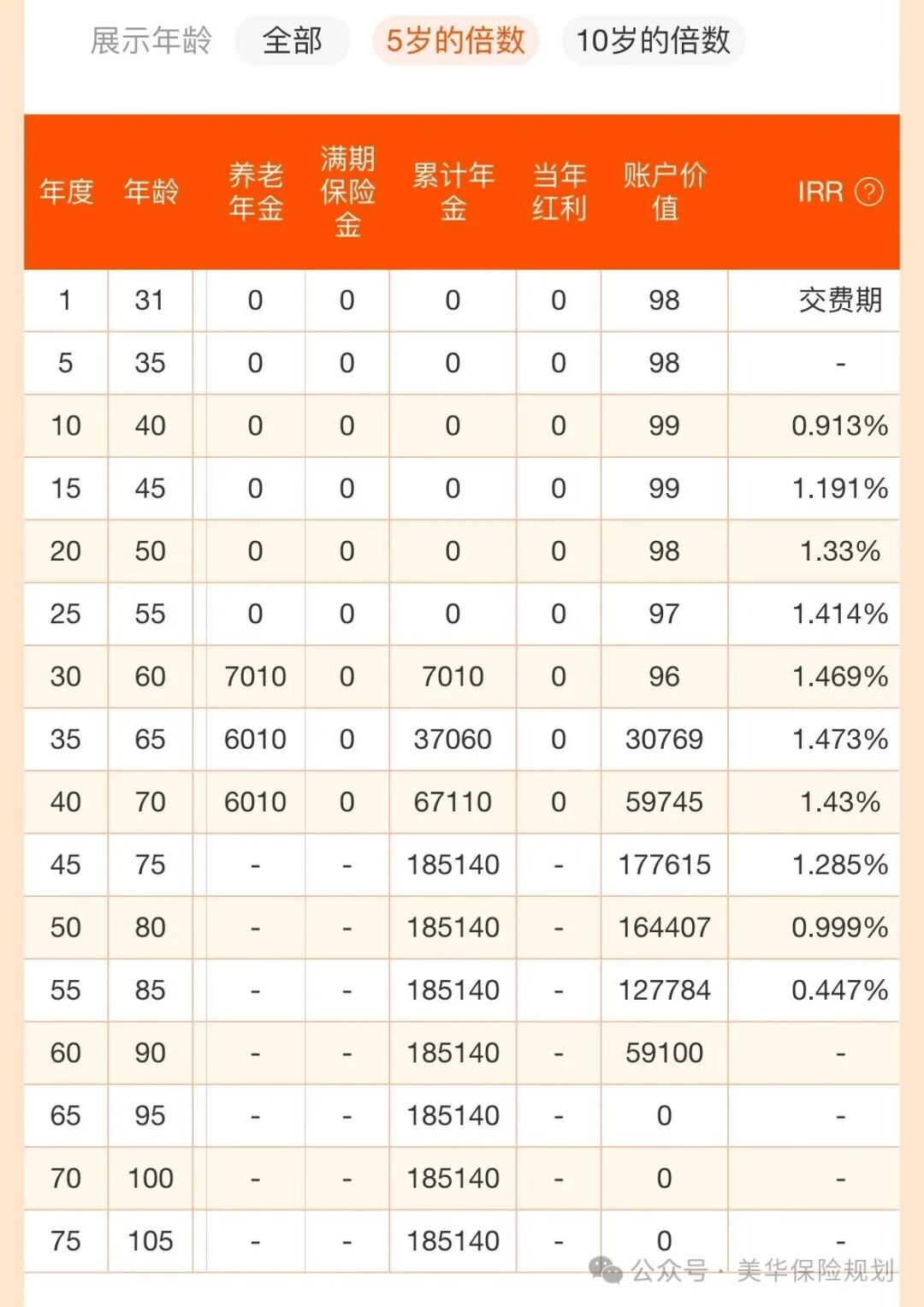

但是这么多的领取,那实际上能够领取多少呢?我们来看真实收益:

这是不加分红和万能账户利率为1%保底时候的真实收益;

大家能够看到即使是每年都领取年金,到60岁的时候的收益,很显而易见只有1.469%,那到70岁的时候呢是1.43%,说实话还没有咱们现在存个3年定期给的多;

那你会说那你没有加上分红和万能账户中的演示利率啊?

这 就是咱们今天中 我重点要讲的最最重要的2大点:

2)分红实现率能实现吗?

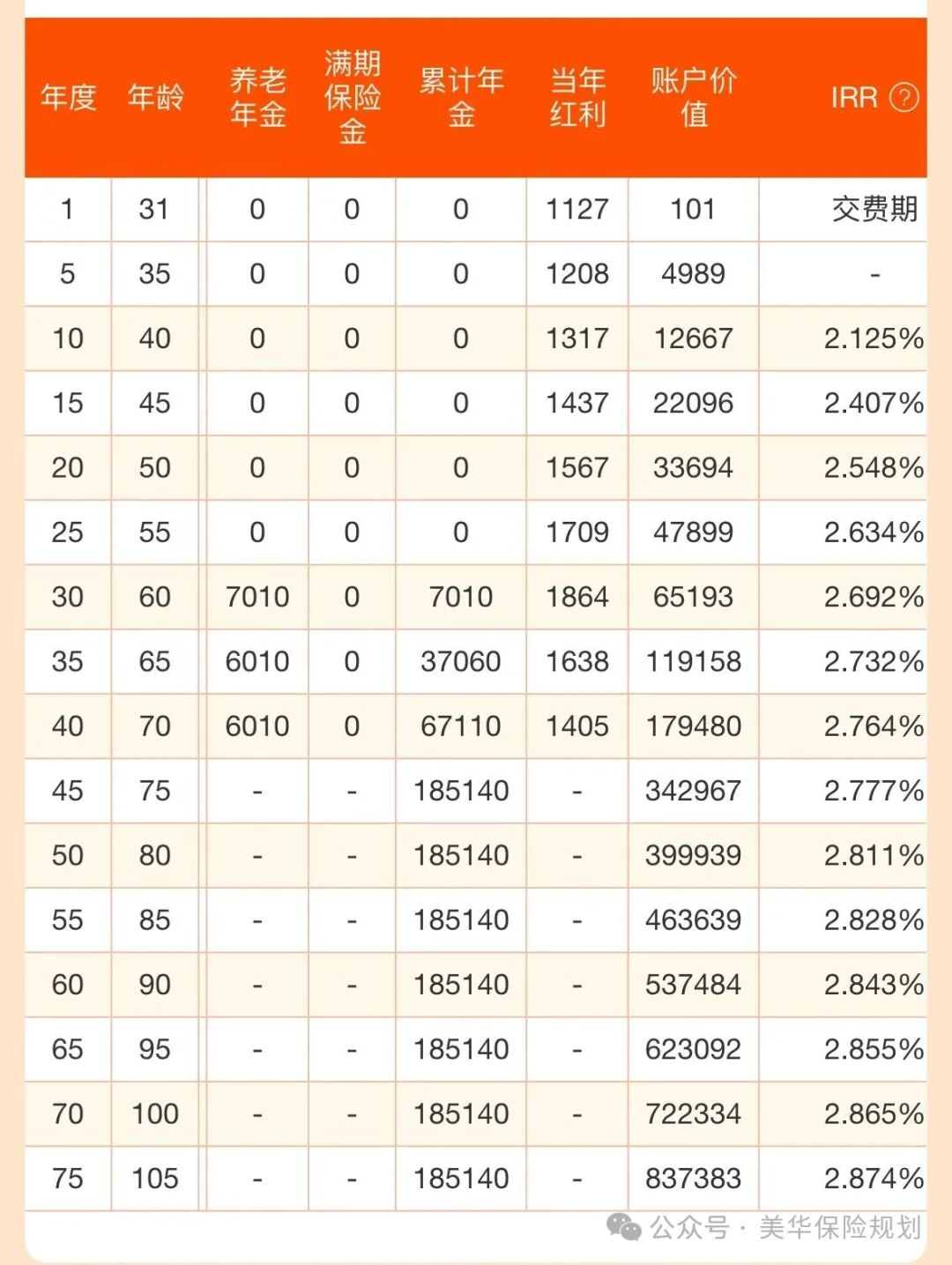

我们不难发现,当附加上分红之后,这款产品变的收益非常可观,然而分红的产品要看保险公司的实力和产品的实现率;

实力的话,中国人寿毋庸置疑,但是分红的话,老大哥家的产品还真是不敢苟同;

而且这可是我们拿100%的实现率去算的,也就说如果到了60岁你领取的话,那能不能达到就是另一说了!

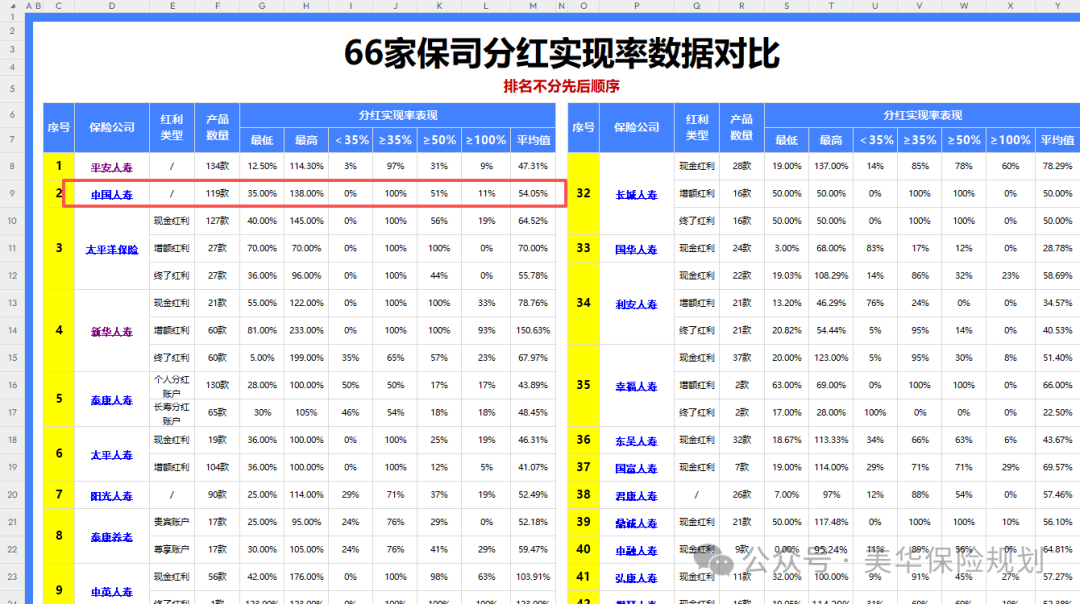

我以真实数据来给大家做凭证!

大家能够看到历年来,国寿的产品分红并不是很突出,平均值在54%左右,按照这个水准,这款产品的真实收益又要下调一部分了!

所以即使附加分红,这款产品收益也并不突出,而且大公司本身分红险的水平就会受限制。

头部大保司自身运营体量非常庞大,所以投资收益率并不能做到业内拔尖,想要持续保持高分红实现率,是有一定难度的。

3) 万能账户:现行利率诱人,保底利率堪忧

那么还有万年账户呢?

业务员说领取的年金如果不取出,会自动转入如意宝万能账户二次增值。

目前结算利率是2.6%,业务员会强调这个数字,但绝不会主动说保底利率只有1%。

回顾中国人寿过往万能账户表现;

2021年开门红产品的鑫尊宝A款,销售时结算利率5.0%,如今已降到保底2.5%。

在利率下行的大环境下,鑫鸿福的万能账户未来大概率会向1%的保底利率靠拢,所谓的“二次增值”其实充满不确定性。

还有个容易被忽略的点:

鑫鸿福只能年领年金,不能月领。

而养老的核心需求是“月月有现金流”,每月近2000元才能覆盖日常开销,每年一次性领1万多,很难真正起到养老补充的作用。

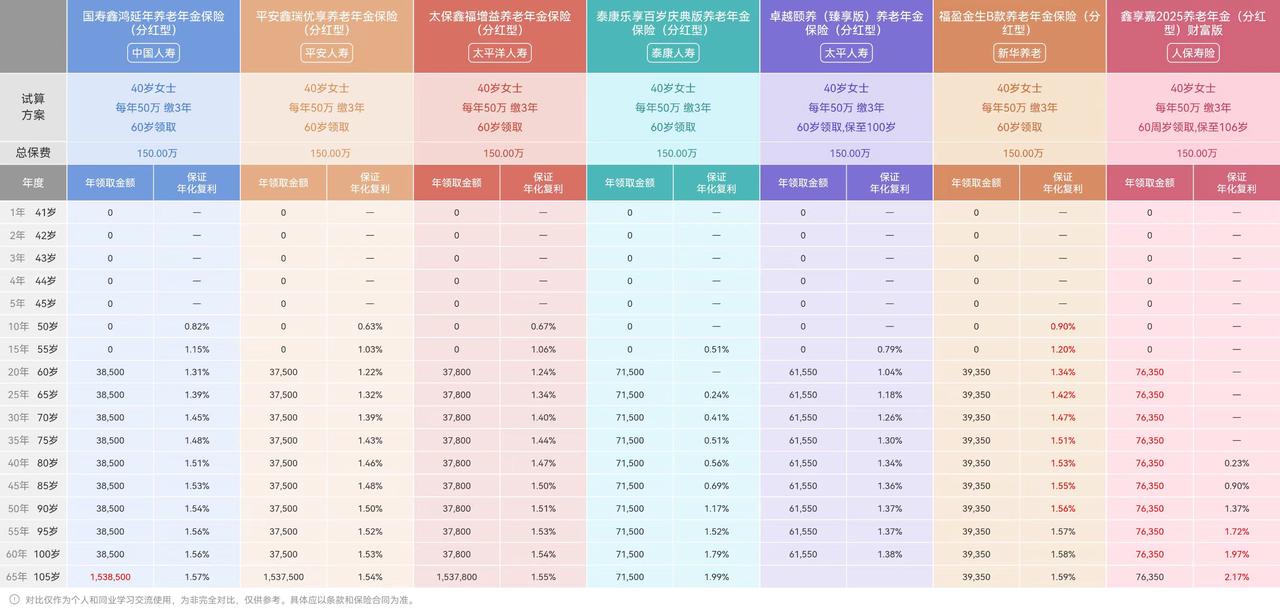

二、放到市场上对比:鑫鸿福算好产品吗?

一款产品好不好,孤立看没有意义,和同类产品一对比,差距就很明显了。

如果真的是为了养老规划,纯养老年金险才是更对口的选择。

同样60万保费,一款纯养老年金险的表现完全不同:

衡量年金险的关键指标是IRR(内部收益率),它能反映真实年化收益。

鑫鸿福的保证收益IRR最高只有1.45%,即便加上100%分红,长期IRR也才2.56%。

而市场上优质的分红型养老年金险,长期IRR能达到3.0%以上,顶流产品甚至能接近3.5%。

几十年累积下来,总收益差距可能超过几十万

三、谁千万别碰?

没有绝对不好的产品,只有不匹配的需求。

鑫鸿福的适用人群其实很窄,盲目入手只会后悔。

-

追求高领取的纯养老需求:每月需要稳定现金流,鑫鸿福年领模式+低领取金额满足不了;

-

短期要用钱:前几年退保亏本金,资金锁定时间长,灵活性差;

-

看重收益性价比:同类产品在保证领取、分红稳定性上都更优,没必要选鑫鸿福;

-

被“高收益”忽悠:把100%分红演示当成必然收益,忽略分红不确定性。

所以纯养老年金险才是最优解。

而鑫鸿福的“又领又留”,反而不符合我们的核心需求。

买保险的本质是“需求匹配”,不是看品牌有多响,营销有多火。

四、开门红真相:不是让利,是营销狂欢

最后必须戳破一个误区:开门红不是保险公司“大让利”,而是冲业绩的营销活动。

为了冲业绩,保险公司会把产品包装得天花乱坠,用“限时限量”“即将停售”“高收益演示”制造焦虑,诱导冲动消费。

但实际上,开门红产品大多是“换汤不换药”,核心形态还是“分红型年金+万能账户”,而且因为营销成本高,收益往往不如非开门红期间的常规产品。

更要警惕的是,业务员会刻意强调现行结算利率和高档分红,对保底利率、分红不确定性轻描淡写,甚至隐瞒关键信息。

监管早就明确规定,保险公司不得以“停售”“让利”为噱头进行销售误导,分红型产品的演示收益也不能超过3.1%。

所谓的“福利”“优惠”,本质都是产品本身的责任,只是被包装成了“专属让利”。

总结:理性选择,别为营销买单

中国人寿鑫鸿福不是“坑产品”,但也绝非“必买款”。它的核心价值是品牌背书+本金安全,适合保守型、看重品牌的人群,却不适合追求高领取、高性价比的养老需求。

买养老年金险,记住三个核心原则:

先明确需求(是领得多、留得多还是灵活用),再看保证利益(合同写死的才靠谱),最后对比真实收益(IRR才是硬指标)。

别被开门红的营销氛围裹挟,也别迷信大公司的品牌光环,适合自己的才是最好的。

养老规划是一辈子的事,急不得也骗不得。与其跟风抢“开门红爆款”,不如静下心来理清自己的需求,在众多产品中挑选真正匹配的方案——毕竟,晚年生活的底气,从来不是靠营销噱头给的,而是靠一份实实在在、白纸黑字的保障。

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!