微信客服

微信客服

别再当冤大头了!重疾险的这五大坑,业务员绝不会告诉你!

每年大几千的保费,一交就是二三十年,真到生病去理赔才发现,这也不赔,那也不赔!打官司都打不赢,合同里白纸黑字写着的条款,只能认栽……

朋友们,上面这些话,听着是不是又扎心,又害怕?

这不是在吓唬你,这是无数“保险冤大头”用真金白银买来的血泪教训;重疾险本是雪中送炭的保障,但一不小心,它就可能变成一张“这也不赔,那也不赔”的废纸;

为什么?因为信息差,你并不知道所有真相。

一些不专业的业务员,为了快速成交,只会不断放大“确诊即赔”的概念,却对非常重要的健康告知、各疾病不同的理赔标准选择性忽略;

而这些,恰恰是决定你将来能否顺利拿到救命钱的关键!

今天,我不是来推销产品的,我就以一个业内人的身份,替你掀开这层“皇帝的新衣”;接下来要盘点的这五大坑,都是90%消费者最容易中招、且业务员绝口不提的真相。

一、重疾险必知五大误区

我们先来讲下挑选重疾险,最常见的五大坑;

只要你想买重疾险,这部分就超级重要,我们一定、一定、一定要弄清楚!

重疾险就是确诊即赔

这句话你肯定听过无数遍,甚至可能就是因为它,你才决定购买重疾险的;

“确诊就赔,直接拿到几十万救命钱!”——这话听着让人安心,但真相却残酷得多,90%的人被这句话坑惨了!

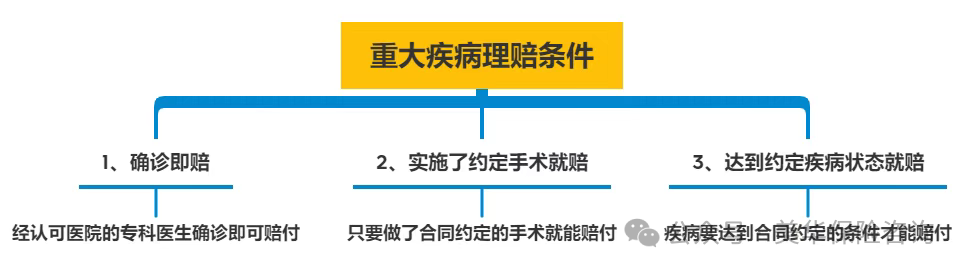

事实上,重疾险的理赔,分为三大标准,真正能做到“确诊即赔”的疾病,少之又少!

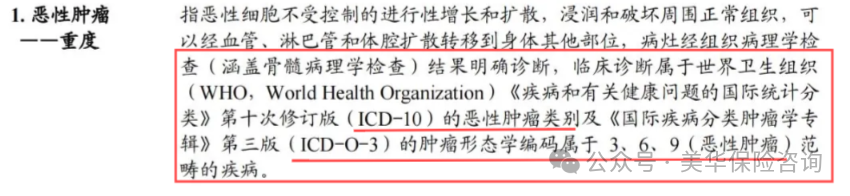

(1) 确诊即赔

典型代表为癌症(恶性肿瘤-重度),合同规定如下图:

这是“确诊即赔”旗号的来源,从合同描述中就能看到,这类疾病的赔付,只要求在合同给出的疾病范畴内就行。

(2)实施了约定手术

常见的就是冠状动脉搭桥术,合同约定如下图:

你以为心脏病确诊了就能赔,但条款里白纸黑字写着:必须实施了“冠状动脉搭桥术”(开胸手术) 才能理赔;如果只是做了微创支架手术(冠状动脉介入术),通常是不符合重疾理赔标准的,最多按轻症来赔。

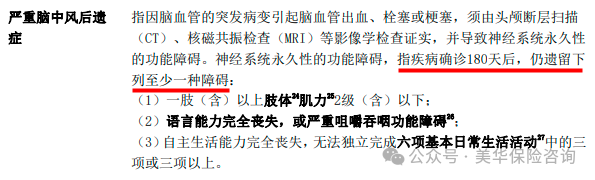

(3)达到约定状态

得病率最高的为严重脑中风后遗症,合同规定如下图:

这是坑最多的地方!以“脑中风后遗症”为例,确诊“脑中风”仅仅是个开始;条款要求,疾病确诊180天后,还必须留下永久性的神经系统功能障碍(比如一侧肢体肌力Ⅲ级以下、无法自主生活等);

如果病人恢复得好,达不到这个状态,哪怕当时病情再危急,也一分钱重疾保险金都拿不到。

小毛病不告知也能赔

这一点,现在踩坑的朋友越来越少了;但,这个坑,绝对是这其中影响最恶劣的;一旦踩中,出险大概率拒赔!

“两年不可抗辩条款”,很多朋友肯定都听说过,销售都会告诉你:健康告知随便填,有病也能买,只要投保超过两年时间,保险公司不赔也得赔!

甚至还把保险法拿出来给你看,这谁看了不迷糊!

乍一看,还真是他说的那个样子,熬过2年,就不用担心理赔的问题了;

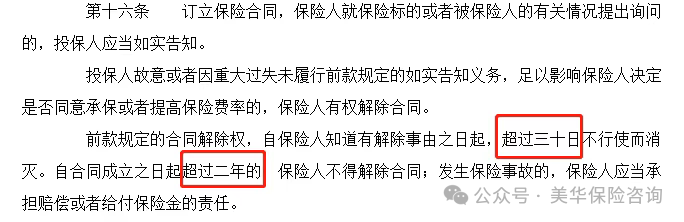

事实上,这是一张不完整的截图,完整的保险法第十六条还有两段话:

若是投保人故意不履行如实告知义务的:发生理赔不仅不会赔钱,而且,连交纳的保费都不会退;

若投保人是因为重大过失未履行如实告知义务,对保险事故发生有严重影响的:发生理赔也同样不会赔钱,但是会退还交纳的保费!

所以,可千万别再信销售嘴里的“健康告知不用管、随便填就行”这样的鬼话!

要知道,最后交了好几万保费,但没有拿到赔付的是你,而业务员只是赚提成的,自己一定要重视起来!

但,之前也有很多客户跟我讲,我这个小毛病,医生说啥事没有,不用管它就行了,我也不知道这还要告知啊;

疾病数量越多越好

很多朋友在对比重疾险产品的时候,会发现:A重疾险保120种疾病,B保司保130种……

自然而然的就会觉得保的疾病数量越多越好;实际上,重疾险的病种数量≠保障质量,看下图:

图片中为2021年2月1日,中国保险行业协会统一规定的28种重疾,也就是说所有的重疾险都必须包含这28种疾病,并且,理赔标准也都是一模一样的;

为什么呢?

我调研了各大保险公司理赔数据报表,发现这28项高发重疾已经占据了重疾理赔的 98% 以上;尤其是癌症、心梗、脑中风,仅仅这三种疾病,就占到了总理赔的70% - 90%;

可以说,有了国家对这31项疾病的约束,买任何一款重疾险,我们都可以妥妥的放心了;

所以,挑选重疾险,单纯的只看数量,没任何作用。

保的越多越全就越好

除了怕“买错产品”外,我们最害怕听到的就是“很抱歉,这不在我们的赔付范围内!”

所以,当你听到销售给你介绍到:这份保单,一张保单就可以保所有,重疾、意外、医疗都能保!心动不已……

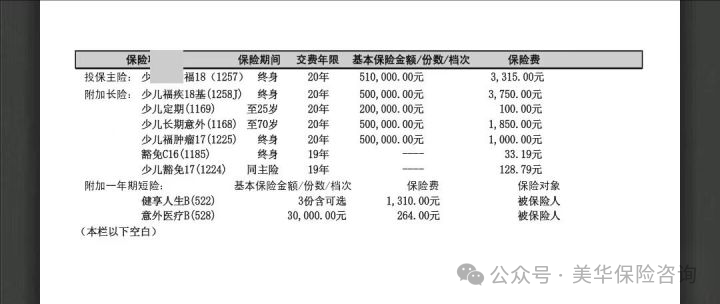

我们来看看,这是我客户给0岁女儿买的保险:

乍一看,“重疾、意外、医疗、寿险……”,全都有;仔细看后,这份保单,坑还真不少!

坑一:给孩子买定寿,巨坑

少儿定期是只有孩子身故/全残的时候才能赔到的,限制的时间还是孩子25岁前,哪个家长会给自己孩子买这种保险呢?

坑二:每个险种拿出来都价位超高

我们就以意外险为例,按照上面客户给孩子买的保险,长期意外+意外医疗,每年要交1850+264=2114元; 实际上,少儿综合意外险一年只需要68元!意外身故、伤残、门急诊、住院,统统都包含了。

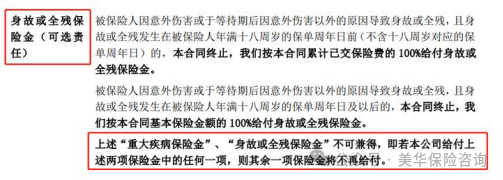

坑三:重疾捆绑身故,共享保额

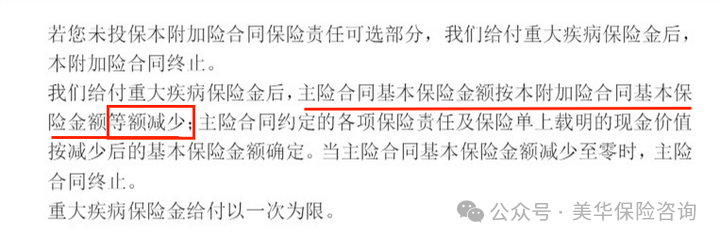

重疾捆绑身故,花两份钱,但最终只能赔一份,真心血亏;来看合同条款:

标注的条款是什么意思呢?

以客户保单来看:如果,客户的女儿不幸患重疾,在得到重疾赔付的50万元后。原本51万保额的终身重疾险,保额减少50万,也就是身故保额,仅剩1万。。。

但是,寿险和重疾险却是年年三千多,都交了20年的,这不就是妥妥的,花了两份钱,却只能得一份保障,这直接让我们损失近 7 万元!

好了,就说到这里,而这份保单的坑,却远远不止这三点!

高发轻、中症缺斤少两

轻症,指的是重症的早期和轻度情况,比如说原位癌、轻微脑中风、早期肝硬化等;

而中症的概念,是近几年才出现的,可以简单理解为:中症的病情严重程度和理赔比例都介于重疾和轻症之间;

目前市面上的重疾险倒是大多都包含了轻、中症保障,大大提高了赔付的概率;

但,却有很多产品的轻、中症保障缺斤少两,主要体现在疾病病种和赔付比例两方面;

目前,国家只规定了 3 种:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症为所有重疾险必须包含,并且统一理赔标准的轻症;

而实际上高发的轻、中症疾病却有12种:

所以,我们在重疾险挑选过程中,要重点看下这12种高发疾病是否全部包含,避免确诊后却无法理赔的情况;

在赔付比例上,轻度疾病保险金额比例的上限为30%;中症的赔付比例上限为60%;我们在挑选重疾险的时候,赔付比例低于上限的,我们统统pass掉就行了。

二、重疾险最全挑选指南

这一板块,我们重点讲下怎么选择重疾险;

我总结了重疾险的挑选标准,如下图:

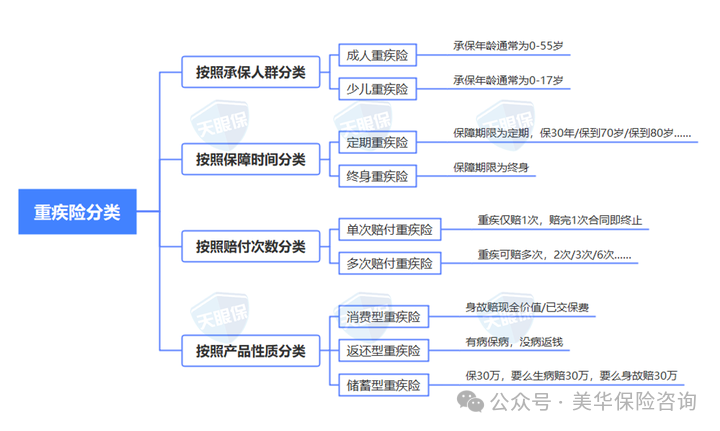

重疾险种类要选对

根据不同的分类方式,我把重疾险分为以下几类:

前三类是比较简单的,就不展开讲了;今天重点讲下第四个板块:消费型重疾险、返还型重疾险,储蓄型重疾险到底怎么选?

先说结论:预算较低,追求性价比,建议选择消费性重疾险;预算充足,可以选择储蓄型重疾险;返还型重疾险,不建议选;具体原因,我们往下看:

(1)返还型重疾险

本质是“两全险+重疾险”的组合,保障期限内,若是确诊重疾可以获得保额赔付;

若是没有生病,保障期满,就可以返还已交保费或现金价值,或者是约定的保险金;所以很多人在销售这类保险的时候,都宣称“有病保病,没病返钱”;

一定要记住,遇到这类保险,千万不要买!

第一,价格超级贵,远高于一般重疾险价格;第二,返还型重疾,一旦生病就不能返还,相当于花 2 份钱,最终只能获得一笔赔付。

(2)储蓄型重疾险

也就是捆绑身故保障的重疾险,确诊重疾后保司会赔付保额;若是一辈子健健康康的,自然身故了,保司也会赔付保额;

储蓄型重疾险的优势也很明显,就是我们交的保费不会白花,不论身故还是罹患重疾都会赔付保额,买30万保额,30万一定能拿到;

同时,储蓄型重疾险的不足,就是共享保额,也就是身故和重疾赔付只能二选一,得病赔了,身故就没得赔了;相当于交 2 份钱,最后只能获得一份保障;

所以,如果你预算充足,可以选择储蓄型重疾,无论如何都能拿到赔付,但价格也更高。

(3)消费型重疾险(也叫纯重疾)

简单理解,纯重疾就是不捆绑身故的重疾险;同一产品,消费型与储蓄型,无论是疾病种类,还是赔付次数,赔付比例,还是其他保障,都是一模一样的;

唯一的区别,就在于身故利益,纯重疾险身故是赔付已交保费/现金价值,而储蓄型重疾险是赔付保额;

消费性重疾险最大的优势就是杠杆高,很容易用较低的保费,来撬动更高的保额和更优的保障;

所以,如果你预算较低,想要追求性价比,建议首选纯重疾险,用更低的保费,把保障额度给做高;若是也想配齐身故保障,可以搭配定期寿险,这样不仅价格更便宜,保障也更全。

重疾险保额要充足

买重疾险就是买保额;

想知道具体买多少保额,就要看重疾险核心解决的三大问题:

-

① 重疾发生时,急用资金的问题;

-

② 治病期间,医疗费用的问题;

-

③ 疾病治愈后,3-5年康复期间,收入补贴的问题。

所以,重疾险最佳的配置保额是,一场大病正常的花销 + 3~5倍的年收入; 我帮大家整理了28种高发重疾的治疗康复费用,如下图:

事实上,一场大病的平均治疗费用,都在 13-32 万之间;以 20 万大病花销为例,假如个人年收入是10万,那配置保额,应该配置到50万才合理;

但是,由于重疾险本身价位高,建议大家根据经济实力来综合考虑保额多少;

大家一定要记住: 买保险,是为了让保障生活的;坚决不能为了盲目追求高保额,导致家庭保费开支压力过大;

如果按照家庭经济水平,很难做到理想的重疾险保额,可以有以下两种解决方案:

第一、用终身重疾和定期重疾结合搭配,尽可能买一份 30 万保终身的重疾,确保无论任何时候发生重疾,都不缺疾病医疗费用;

再搭配保到60岁,或者70岁的定期重疾,毕竟人到了60岁,收入补贴的核心作用,也就没那么必要了,但60岁前,收入补贴是一定要有的。

第二、重疾险和百万医疗结合搭配,一份30万保额保终身的重疾,再搭配百万医疗,我们都知道,百万医疗,几百元保费,就能分摊家庭几百万的风险,实用型还是非常强的;

我个人建议大家优先考虑第二种方案,用尽可能低的保费,撬动尽可能高的保障!

健康告知认真做

买保险,无论是哪个险种,健康告知都是非常重要的;

那健康告知怎么才能做好呢?

首先大家记住,是向保险公司告知,不是向业务员告知!

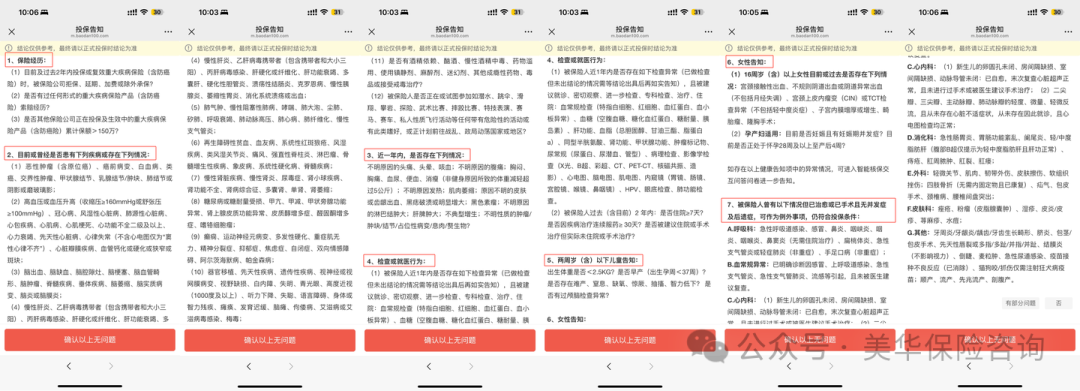

在投保时,会有健康告知问卷让你填写,例如:

我们需要遵循的原则是,“有问必答、不问不答”

简单点说:如果我们有涉及到的,就需要告知,如果没有涉及到的,就不用管(注意:千万不要过度告知) 而且,告知之后,在合同条款上,是会有体现的;

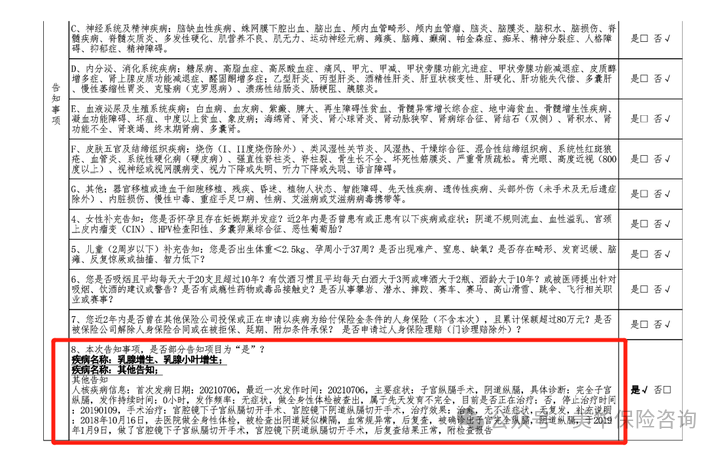

假如,我们身体有异常,我们告知了,合同上面却没有,你就要注意了,大概率是,“你告知给了业务员,但业务员却没有替你告知给保险公司”

比如,上图是我一位同事的重疾险电子保单,我截图了其中一小部分,可以看到,在健康告知的最下面,就能体现出来,投保时,是做了如实告知的。

核保之后,保险公司的结论,通常有以下四种情况:

-

第一、标准体承保,就和正常健康人群一样承保;

-

第二、除外承保,可以买,但会对某个部位免除责任,比如,乳腺结节三级,通常大部分产品都可以买,但是,以后对于乳腺结节导致的疾病,比如乳腺癌,是不予赔付的,也就是责任除外。

-

第三、加费承保,可以买,而且不会被责任除外,但是,如果正常30岁男性,X产品是3000元/年,那加费后,可能是3300元,也可能是3500元保费,加费承保在肥胖、乙肝大/小三阳、慢性浅表性胃炎等指标中比较常见;

-

第四、拒保,如果得到这样的核保结论,意味着我们与该产品无缘了。

除此之外,按照核保方式,也会分为智能核保和人工核保,智能核保就是系统提前录入好的规则,是有系统来判定的能否承保。

而人工核保就是,部分疾病在系统中无法判定的,可以选择通过人工核保的方式进行,由专门的核保专员,一对一进行审核。

可选责任不用全选

之前对重疾险有过了解的朋友,都知道,大多重疾险除了基础责任,还有好多可选责任;

很多朋友就以为这些都需要勾选,结果保费超级贵!

事实上,想要买到最适合自己的重疾险,除了要货比三家,挑到性价比最高的产品;

还得搞清楚,哪些责任是需要的,哪些责任是无用的,才能利益最大化,把钱都花在刀刃上;

我整理了重疾险中常见的可选责任,如下图:

这其中,被大多数人所需要的可选责任只有3项:

① 疾病关爱金:加上后,可以实现60岁前额外赔,重症额外赔80%-100%;中症额外赔20%-40%;轻症额外赔10%-20%;

对于买基础责任30万保额,觉得保额不够,50万保额,又觉得太贵的朋友来说,建议可以附加,用较低的成本,撬动60岁前的高保额;

② 癌症多次赔付/癌症津贴:加上后,癌症复发、转移、持续、新发,都能实现多次赔;

无论是男性还是女性,重疾险理赔概率最高的就是癌症,而癌症又是复发、转移概率极高的一个疾病;所以,预算不错的和家族有癌症病史的,建议附加;

③ 心脑血管多次赔付:加上后,心脑血管疾病复发也能再次赔付;

但是,一般男性心脑血管疾病比较高发,而女性心脑血管疾病并不高发,所以,建议预算不错的男性,和家族有心脑血管病史的女性可以附加,其他人群,可不附加;

除了上述3种可选责任,其它的都是锦上添花,可加可不加,主要还是看附加之后的保费,自己是否能接受,所以,今天就不过多介绍了。

三、写在最后

看到这里,是不是感觉信息量巨大,甚至有点心惊胆战?

别慌!我们揭穿这“五大误区”,目的不是为了制造焦虑,恰恰相反,是为了打破焦虑;当你真正看懂了条款,明白了门道,拥有了判断力,你才能真正地放心和安心。

知识本身就是最好的“避坑神器”!

但,大家要知道,没有绝对完美的重疾险,如果保障全部都完美,那价格,一定不完美;

所以,比起挑选一个十全十美的重疾险,我们更应该充分结合自己家庭实际情况,挑选到一款适合自己的重疾险,才是最核心的;

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!