微信客服

微信客服

关于重疾险,10年保险人想说点实话!!!(想买重疾险必看)

提到重疾险,身边总有人陷入两种极端:要么觉得 “这是救命钱,必须买”;要么刷到几句 “重疾险很坑” 的说法,就彻底不敢碰。

其实争议的根源,大多是我们对重疾险的 “想象”,和它的实际条款差了太远。

今天不想说空话,就从大家最容易误解的地方入手,把重疾险的真相讲透 —— 毕竟买错比不买,亏得更多。 本文将从多个角度剖析重疾险的真实面貌,帮助您建立更清晰的认知。

一、重疾险的“重”,超乎普通人想象 !

WORLD FOOD DAY

很多人觉得重疾险坑,最大的原因是保险公司对重疾险的定义与普通人的理解存在着显著差距。

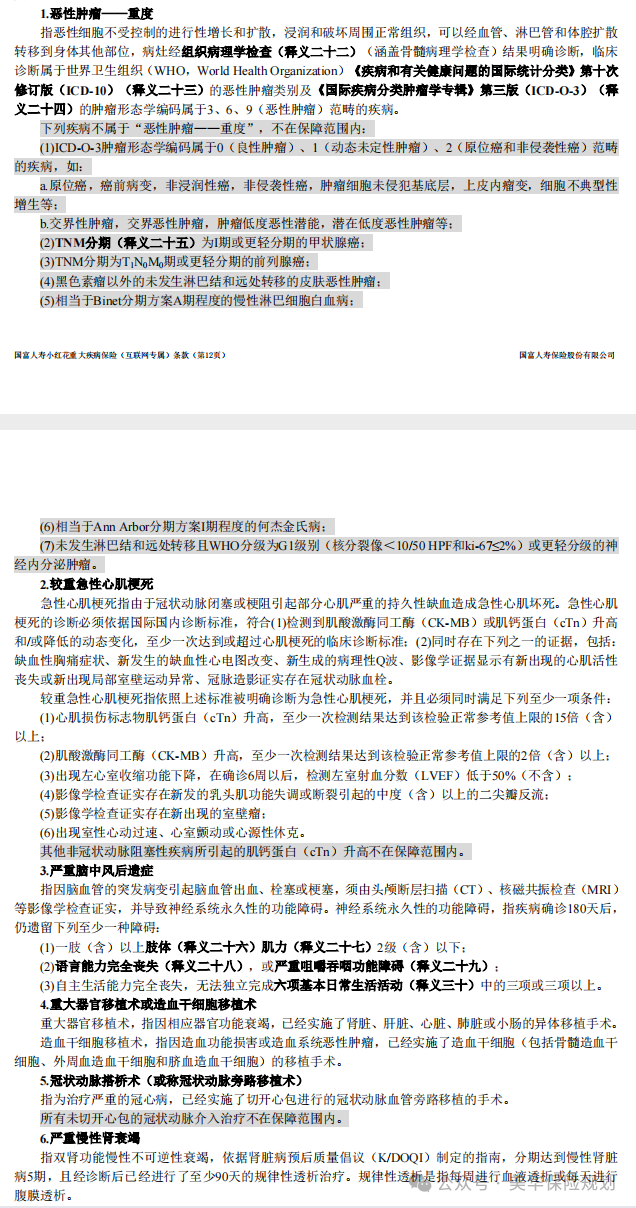

买过或准备购买重疾险的朋友们,你们真的能看懂保险合同上的条款吗?

相信大多数人看到这样的条款都会感到困惑——每个字都认识,但合在一起就不知所云。 其实上面6种重疾的定义是前银保监会统一规范的28种重疾中的前6种,也是最高发的六种疾病定义。

特别是这 6 种占了所有重疾理赔的 80% 以上,咱们先搞懂这 6 种的核心逻辑:

比如恶性肿瘤 - 重度,不是所有 “癌症” 都算。像原位癌(比如乳腺原位癌、宫颈原位癌)、1 期甲状腺癌、没转移的皮肤癌这些,虽然带 “癌” 字,却被明确排除在 “重度” 之外;只有癌细胞扩散、转移,或者病理结果符合特定编码的,才算重疾。

再比如较重急性心肌梗死,不是 “心梗住院” 就赔。得满足几个硬核条件:

要么肌钙蛋白指标达到参考值上限 15 倍以上,要么左心室射血分数低于 50%,要么出现室壁瘤、心源性休克这些并发症。要是只是轻微心梗,或者心梗后做了心脏支架手术,根本够不上 “较重” 的标准。

还有冠状动脉搭桥术,条款里写得很明确:

必须是 “切开心包” 的手术,像支架植入、球囊扩张这些微创介入手术,哪怕花了几万块,也不算重疾 —— 旧版重疾险更严格,甚至要求 “开胸”,现在虽然放宽到 “切开心包”,但依然把大部分微创治疗排除在外。

之前一个客户来咨询为什么他的保险不赔付:他是2020 年心梗住过 ICU,做了支架花了 10 万,大家一定会觉得 “这肯定是重疾”,结果保险公司拒赔了,

因为翻遍条款才发现支架手术不属于重疾,支架手术只在部分产品的 “轻症” 里有保障,因为他买的重疾险没有轻症,所以重疾险一分钱赔不了。

所以重险的 “重”,是 “条款定义的重”,不是 “我们感受的重”。

二、轻症、中症才是保障的关键

WORLD FOOD DAY

很多人会问,既然重疾的门槛这么高,那普通人买重疾险,到底在保什么?答案是:轻症和中症。

答主是个医生,从医学角度吐槽 “重疾险坑”,核心就是觉得 “很多重病够不上重疾标准”; 但,其实他忽略了:大部分 “不够重疾的重病”,其实被轻症和中症覆盖了。

比如癌症,它的发展是 “癌前病变→原位癌→浸润癌→扩散转移”,其中原位癌、早期浸润癌属于轻症;

心梗的早期症状、支架手术属于轻症; 脑中风后没留下严重后遗症,但有轻微功能障碍,也属于轻症。

这些阶段虽然没到 “重疾” 程度,却需要花钱治疗,还可能影响工作 —— 轻症和中症的作用,就是在这个时候帮你一把。

更关键的是,轻症和中症还有 “保费豁免” 功能:

只要理赔过一次轻症,后续几十年的保费就不用交了,但保障还在。 因为监管机构对轻中症没有做强制要求,购买重疾险的时候轻中症是否齐全一直都是配置重疾险时最容易忽视的。

有一个典型案例:某客户买了某某安的某福,因冠心病做了冠状动脉支架手术,花费10万余元,却遭到保险公司拒赔。

事件是这样的,徐先生 2015 年买了某款重疾险,年交 1.8 万,保 43 万重疾。

2017 年他因冠心病做了支架手术,花了 10 多万,申请理赔却被拒,打官司也输了。

问题就出在他的保单里,偏偏少了 “冠状动脉介入手术” 这项高发轻症。

要是他当初选的是包含这项轻症的产品:不仅能拿到 43 万 ×20%=8.6 万理赔款(大部分轻症赔付比例是 20%-30%),后续 18 年的保费(1.8 万 ×18=32.8 万)还能豁免 —— 相当于没花后续的钱,还保住了终身重疾保障。就因为漏了一个轻症责任,白白亏了几十万。

可惜的是,现在行业只统一了 3 种高发轻症(恶性肿瘤 - 轻度、较轻急性心肌梗死、轻度脑中风后遗症),剩下的轻症责任各家公司自己定。选的时候要是没仔细看,很可能就漏掉像 “冠状动脉介入手术”“早期肝硬化” 这样的关键保障。

三、重疾险不能解决看病费用问题

WORLD FOOD DAY

许多人购买重疾险是希望用这笔钱支付医疗费用,但这种期待很可能落空。

以被称为“确诊即赔”的恶性肿瘤为例,医学上对恶性肿瘤的确诊需要以病理检查为准。

实际就医过程往往是:门诊检查→医生建议住院切除→手术→病理分析→确诊。整个流程走完,手术可能已经完成,医疗费用已经产生。

这种理赔的滞后性使得重疾险难以真正解决医疗费用问题。真正能够在事前解决大额医疗支出的,是百万医疗险。

重疾险又称收入损失险,主要用来弥补生大病时没有工作的收入损失,要知道一旦生了大病,只能放下工作,这也意味着收入的中断;

但生活各种开支,比如房贷,车贷,孩子教育,其他家庭开支,以及大病需要的康复疗养等费用只会只增不减。

这些隐形家庭开支是医疗险无法解决的,只能依靠重疾险来弥补。

重疾险是一旦符合理赔条件,保险公司就能一次性赔付我们一笔钱,给相当于一次性发了3-5年的薪水,能弥补我们的收入损失。

四、重疾险的服务价值被高估

WORLD FOOD DAY

许多保险销售会鼓吹“大公司服务好”,但对于重疾险这种理赔概率不是很高的产品,所谓的“服务”究竟指什么?

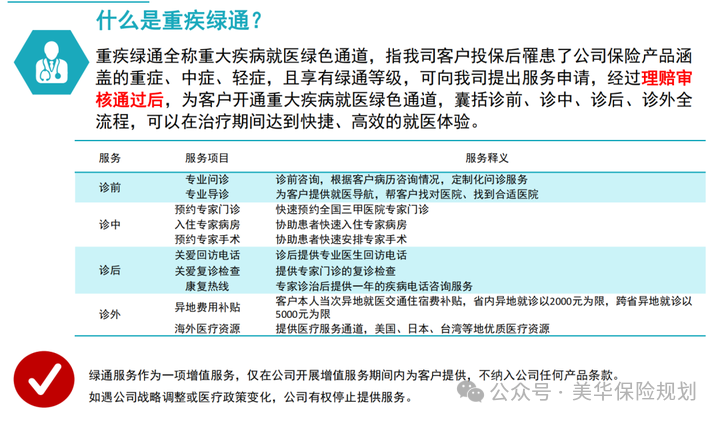

一些公司会赠送绿通服务,但这种增值服务没有合同保证,现在有不代表以后也有。

而且绿通服务并非重疾险独有,购买医疗险、年金险甚至增额终身寿也可能享受到类似服务。

如果为了这项服务选择更昂贵的产品,不如将多出来的预算用于升级中高端医疗险,后者可能带来更实际的保障。

五、重疾险常见2大误区

WORLD FOOD DAY

很多人一直在看重疾险,一直没有下手的原因,三文调研到两个:

误区一、怕重疾险赔付不到

一提到重疾险,不少人第一反应就是“理赔容易扯皮”,甚至因此不敢投保。但实际情况,可能和大多数人想象的并不一样。

今天想和大家聊一个很典型的“幸存者偏差”现象:事实上,中国可以算是全球重疾险理赔流程最顺畅、效率最高的国家之一。

①为什么我们总觉得“理赔难”?

道理很简单:我们能听到的,往往是那些出了问题的案例。

顺利拿到理赔款的人,通常正处在人生比较艰难的阶段——他们更关注治疗和家庭,不会特意去说“我理赔成功了”。

很多人也觉得,保险公司按合同赔钱是天经地义,没什么值得宣扬的。(我一个理赔的客户理赔了125万后,亲戚还问他有没有钱给孩子看病,如果没有可以借给他。)

而少数遇到纠纷、拖延或拒赔的案例,却容易被反复传播和放大。久而久之,大家就容易形成“理赔很难”的印象。

这就是典型的“幸存者偏差”——你听到的,不一定是真相的全部。

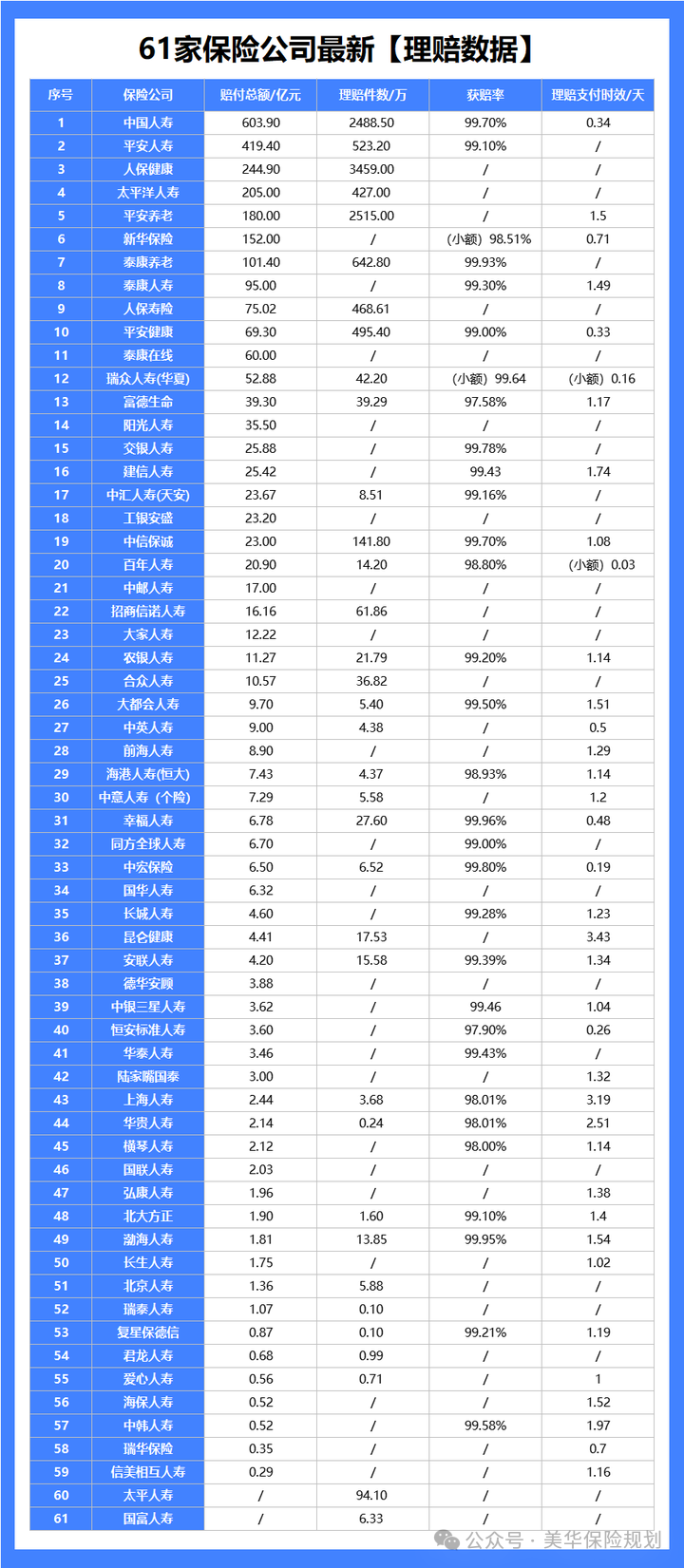

从行业公开数据来看:

从上表可以看出:

第一、各家保司获赔率平均去到99%,相当于每100人提交理赔申请,99个人都顺利获赔。从理赔时效可以看出保险公司在收到申请后都能快速赔付,流程并不复杂。

真正被拒赔的,其实很少,其中拒赔的两大原因:

-

投保时未如实做好健康告知;

-

不清楚自己的保单的保障内容(eg:买的是意外险,申请疾病的理赔。这就好比买了空调,误以为具有冰箱的功能)。

据三文在保险行业10年的经历,其实剩下约1%的案件,可能会进入争议处理环节(比如需要补充材料、沟通协调,甚至仲裁或诉讼)。

而在1%这部分争议案件中,最终仍有90%以上获得了赔付,只是过程可能长一些,让人感觉“不痛快”。所以,真正没有赔付的,其实是极少数。

为什么说中国的重疾险理赔环境比较友好?

1)确诊即赔:

只要确诊疾病符合合同定义,就可以申请理赔。不少公司甚至能做到“确诊当天赔款到账”。

2)先赔后治很多产品支持确诊后先拿钱再治疗,这笔钱可以自由用于医疗、康复或家庭开支——这在国际上都属于比较少见的宽松条款。

3)强监管护航银保监会对保险公司的理赔操作有严格规范,不规范行为容易受罚,这也促使保险公司更重视消费者权益。

4)法律倾斜保护保险合同属于“格式合同”,条款由保险公司拟定,客户一般无法修改。

因此,法律明确规定:当出现争议时,法院应作出“有利于投保人、被保险人或受益人”的解释。也就是说,只要客户能给出合理解释,法官通常会倾向于支持赔付。

误区二、重疾险都很贵

不可否认,重疾险的保费,比一般的保障型险种都要高,我们一一展开来看看这里有没有坑?

-

重疾险比意外险贵:其实这两个险种的关系就是八竿子打不着,没有可比性。重疾险是保终身且保上百种疾病;

意外险是保一年内的意外风险,终身疾病概率出险高达72.18%,而一年内的意外风险概率太低了,所以意外险一定更便宜。

-

重疾险比医疗险贵:

很多人说:“重疾险太贵了,一年就是几大千甚至上万。医疗险一年才几百块,还是买医疗险划算。”那是你没有算账。

从单年保费看,百万医疗险初期保费较低(如30岁人群约几百元),但会随年龄上涨,(60多岁就要2000元年龄越大保费越贵),且需要交一辈子;

-

长期来看保费比重疾险贵,以好医保旗舰版2025为例,从30岁买到85岁总保费约28.5万元,百万医疗险属于消费型,交的28.5万都打水漂;

-

而重疾险虽然年保费较高(如30岁保终身约6000–8000元),但缴费期内固定(比如交20年或是30年保终身)。

-

总保费约20万左右,属储蓄型,具现金价值,如果没有出险可以退回现金价值,重点事重疾险是保终身的。缴费期满后保障依然有效。

-

重疾险比惠民保贵:惠民保近两年比较火,其实惠民保就是低阶版的百万医疗险,惠民保免赔额2万>百万医疗险,惠民保不能保证续保,惠民保也没有院外靶向药,所以惠民保的优势是核保比较宽松,比较适合身体有异常买不了百万医疗的用户。

- 其实,不是所有重疾险都很贵。

重疾险既然是一个产品,它就有性价比高低之分,就有保费高低之分。就像车子/房子,所有的小汽车都很贵吗?

所有的房子都很贵吗?并不是。事实情况是,品牌的车子会更贵,北上广深市中心的房子会更贵。

保险也是一样的,大家会发现一个普遍现象:品牌大的保险公司,重疾险会更贵。

以上的重疾险,前提条件是一样的,同样50万重疾保额,同样保终身,同样0岁男宝,同样缴费20年:

-

平安守护26:15960;

-

平安安佑福全能:11730;

-

中国人寿康宁尊享:123267

-

太平福禄嘉禧2024:12120

-

泰康乐享健康庆典版;9870

-

金生无忧2025成人版:11919

-

新华多倍保障(智赢版):11310

-

阳光倍享阳光:10590

-

网红重疾超级玛丽15号:5577/6012(附加多次赔付)

-

网红重疾险达尔12号::5472/6066(附加多次赔付)

从上表可以看出,同样的年龄和缴费计划,不同的产品保费相差是很大,同时贵的产品保障一定好?

不一定,有的重疾险很贵,但并不是所有的重疾险都很贵!

那么问题来了,在保障相同的情况下,买了贵了1倍,真的值得吗?

有人认为大品牌的更有保障;那三文就给大家先分析下,品牌的意义在哪里?

我们还是看下车子和房子,保险、车子、房子它们都是金融资产,品牌的车子、市中心的房子都可以体现我们的身份地位,给我们优越感。但保险无法真正体现身份地位,不管多大品牌的保险说白了最终都只是白纸黑字,赔多少怎么赔都是白纸黑字。

所以当你们了解到保险理赔的流程后,就会发现:保险的品牌是这么多行业的“品牌”中,几乎是最没有什么意义的。保险品牌大,和产品性价比高、和理赔时效快、和理赔概率高都不能成正相关关系。

所以品牌最大的意义,其实是帮助降低了销售的难度,这个时候如果你选择品牌,那么一个愿打一个愿挨,为品牌买单,一定是要付出品牌溢价的。

这个品牌溢价,对于收入高的家庭来说,是完全游刃有余的。

但对于收入紧巴巴的家庭来说,我认为是一个“坑位”,它坑走了我们一部分钱。

所以,以上可见,因为固有观念或是信息差,会让我们一小心挑到了很贵的重疾险, 不论买什么都要多对比,然后多学习。

六、避开这2大天坑,你的重疾至少节省40%保费

WORLD FOOD DAY

重疾险高发疾病都是国家统一规定的,三文觉得重最大的坑就是买贵了,三文罗列了几种可以避开的坑,至少帮你节省40%的保费。

坑一:返还型重疾险——不花钱的保障

返还型重疾险,曾经乃至现在甚至未来绝对是销售重疾最好营销手段!毕竟不花钱就可以享受保障,可以说赚大发了,这不最近就有一个客户来咨询返还型重疾险:

返还型保险就是不仅有保障功能,而且还有储蓄功能,若是被保险人在保障期间未出险,并且在保险到期时仍然生存,就把保费返还给你,有的重疾险产品可能还会额外补贴一定比例的钱给你,这就是诱饵,多少人被这三瓜两枣给“骗”了?

听着是不是很好:好像是有保障,还不会吃亏的样子,但是返还型险三大坑点你知道吗?

第一、保费较贵:相较于一般的保险来说,返还型保险的保费要更加昂贵一些,大多比消费型保险的保费要贵2-3倍;相同保费的情况下,消费型保险能得到更高的保额。

第二、出险后不返还:返还型保险虽然提供满期生存保险金返还,但前提是被保险人保障期间未出险,平安生存至保障期满,保险公司才会进行返还。若被保险人在保障期间发生保险事故,保险公司进行了理赔,那么后续就不会再进行返还了。重疾赔付和返还两者保额是共用的

第三、返还抵不过通货膨胀:返还型保险保障期间比较长,比如保20年、30年,或者保至60岁、70岁、80岁甚至保终身。这种返还型保险即便在几十年后进行返还,但是所返还的钱可能因为通货膨胀的原因早就贬值了。

注意了,宝子们,保险公司不是慈善机构,想占保险公司的便宜没那么容易。

记住一句话,不要买返还型或者其他捆绑型的重疾险就对了。绕过这个坑,你就成功了一半。

坑二:含身故的重疾险保障好?

大多少人认为重疾险附加上身故责任,多一个保障好,即使多花钱也不亏,毕竟保障更全。

我们看合同说话,凡是附加身故责任的重疾险,一定有这一条:

买重疾险是怕身体出问题时有救命钱,而附加身故责任的重疾险,重疾出险了,身故责任就失效了,即身故和重疾保障二者不可兼得,这就意味着虽然交了两份钱,但是最终能拿到的保障却只有一份。

最主要附加身故责任保费会贵很多,

目前市面上90%的产品都是强制附加身故责任,剩下10%的重疾险把身故责任设置为可选责任。

当然很多人担心没有身故责任的重疾险,没有生大病而是直接身故,重疾险赔付不到怎么办,针对这种情况我们可以选择附加一份定期寿险,重点是定期寿险价格很便宜,比如买30万的华贵大麦定期寿险也就几百元。

所以重疾险一定建议首选纯重疾,如果担心身故,想给家里留下一笔钱可以单独买一份定期寿险,这样搭配不但价格便宜而且重疾和身故责任可以二者兼得。

目前市面上重疾险有很多、同样30万保额重疾险,高性价比的重疾险只需要三四千,性价比一般的重疾需要六千千,差的重疾险需要1万多;

因为因为市面上重疾险太多了,重疾险买错的成本很高,因为重疾险保障时间长同时缴费时间也长动辄都是20年;

所以,建议大家,千万不要乱买,务必要先把重疾险知识了解清楚,然后挑选产品一定要货比三家,全部了解清楚之后,再决定也不迟。

最后温馨提醒大家,要想买保险不被坑,首先就是不要买捆绑销售的保险,看似什么都保,但最后保障全都打折,记住每一个险种的保障都是单独的,不要想通过一个保险产品实现“包圆”,最后大概率会被坑。

购买重疾险的客户,一般都顶着家里的半边天,肩负着家庭重担,车贷、房贷、孩子教育、老人养老。

作为全家人的依靠,在咱们创造价值的关键时期,是非常需要加强保障的。

而我也由衷的希望大家可以把钱花在刀刃上,用最小的杠杆撬动最大的收益!

如果您对本站有任何建议,欢迎您提出来!本站部分信息来源于网络,如果侵犯了您权益,请联系我们删除!